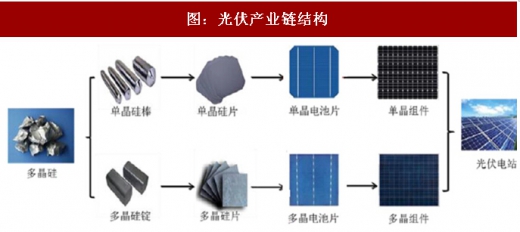

1、光伏产业链结构

光伏产业链包括“多晶硅料-硅片-电池片-组件-电站终端”,其中多晶硅料、硅片、电池、组件属于制造环节,电站终端投资运营属于下游应用环节。国内最早进入的环节是组件代工,目前国内企业参与已经从最下游的组件,延伸到上游。最早期国内企业做组件,后来做电池,现在慢慢把附加值低的组装环节转移到马来西亚、印尼、越南等国家。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度调研与投资前景预测》

目前光伏制造已经全产业链实现国产化,并且引领全球的新技术与总产能,硅片、电池、组件国内产能已经占据全球产能一大半。多晶硅、硅片、电池片、组件产能分别占全球产能48.5%、86.5%、68%、74.1%,只有多晶硅料环节产能不足全球产能一半。

2、利润在哪些环节沉积

今年前三季度市场需求高涨,光伏产品产量大增,其中多晶硅、硅片、电池、组件分别产出17万吨、62GW、51GW、53GW,分别增长17%、44%、50%、43%。硅片、电池片、组件产量增长位于40-50%之间,而多晶硅料由于产能释放速度相对较慢,且受检修、环保督查、进口限制等因素影响,产量弹性较小,增长率慢于中下游环节。这导致上半年硅料价格一路上扬,硅料厂商毛利率水平继续提升。

第二个值得关注的是硅片环节。单多晶是在硅片环节区分,由于单晶PERC+金刚线切割,实现成本下降和效率的提升,隆基目前硅片非硅成本已经降到1.5-1.6元/片,隆基乐叶单晶PERC电池转换率最高水平已经达到23.26%。多晶PERC效率提升小于单晶提升幅度,且多晶使用金刚线切割存在表面光反射问题,需要叠加黑硅技术。因此,目前单晶PERC+金刚线替代优势非常明显,且毛利率水平高于多晶,短期内替代趋势明确。

电池片、组件环节,今年受到上游硅料、硅片价格上涨压缩,及下游价格压缩,很多企业虽然销售量增加,但销售额却是下降的,甚至部分中低端产品的企业光伏业务开始亏损,上半年20%的企业呈亏损状态。

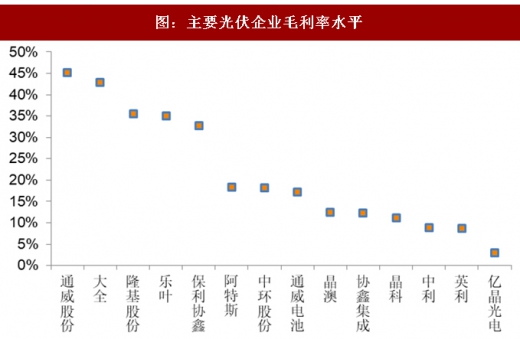

根据最新企业公告的毛利率统计,如下图所示,毛利率水平最高的通威、大全,是多晶硅环节;隆基股份、保利协鑫次之,位于硅片环节;阿特斯、通威电池较前两个环节下降一部分,是电池环节;协鑫集成、晶澳、晶科、英利毛利率更低一些,主要位于组件环节,或者垂直产业一体化结构且出售组件终端产品。

所以,从毛利率水平也验证了,目前利润水平最高的是上游多晶硅环节;硅片环节次之,单晶硅片毛利率水平高于多晶;电池和组件业务环节,受上下游价格挤压,毛利率水平处于较低水平。

光伏产业链包括“多晶硅料-硅片-电池片-组件-电站终端”,其中多晶硅料、硅片、电池、组件属于制造环节,电站终端投资运营属于下游应用环节。国内最早进入的环节是组件代工,目前国内企业参与已经从最下游的组件,延伸到上游。最早期国内企业做组件,后来做电池,现在慢慢把附加值低的组装环节转移到马来西亚、印尼、越南等国家。

图:光伏产业链结构

资料来源:观研天下整理

参考观研天下发布《2018年中国光伏行业分析报告-市场深度调研与投资前景预测》

目前光伏制造已经全产业链实现国产化,并且引领全球的新技术与总产能,硅片、电池、组件国内产能已经占据全球产能一大半。多晶硅、硅片、电池片、组件产能分别占全球产能48.5%、86.5%、68%、74.1%,只有多晶硅料环节产能不足全球产能一半。

图:光伏制造各环节国内产能全球占比(2016年底数据)

资料来源:观研天下整理

2、利润在哪些环节沉积

今年前三季度市场需求高涨,光伏产品产量大增,其中多晶硅、硅片、电池、组件分别产出17万吨、62GW、51GW、53GW,分别增长17%、44%、50%、43%。硅片、电池片、组件产量增长位于40-50%之间,而多晶硅料由于产能释放速度相对较慢,且受检修、环保督查、进口限制等因素影响,产量弹性较小,增长率慢于中下游环节。这导致上半年硅料价格一路上扬,硅料厂商毛利率水平继续提升。

第二个值得关注的是硅片环节。单多晶是在硅片环节区分,由于单晶PERC+金刚线切割,实现成本下降和效率的提升,隆基目前硅片非硅成本已经降到1.5-1.6元/片,隆基乐叶单晶PERC电池转换率最高水平已经达到23.26%。多晶PERC效率提升小于单晶提升幅度,且多晶使用金刚线切割存在表面光反射问题,需要叠加黑硅技术。因此,目前单晶PERC+金刚线替代优势非常明显,且毛利率水平高于多晶,短期内替代趋势明确。

表:光伏产能(2017Q3)

资料来源:观研天下整理

电池片、组件环节,今年受到上游硅料、硅片价格上涨压缩,及下游价格压缩,很多企业虽然销售量增加,但销售额却是下降的,甚至部分中低端产品的企业光伏业务开始亏损,上半年20%的企业呈亏损状态。

根据最新企业公告的毛利率统计,如下图所示,毛利率水平最高的通威、大全,是多晶硅环节;隆基股份、保利协鑫次之,位于硅片环节;阿特斯、通威电池较前两个环节下降一部分,是电池环节;协鑫集成、晶澳、晶科、英利毛利率更低一些,主要位于组件环节,或者垂直产业一体化结构且出售组件终端产品。

所以,从毛利率水平也验证了,目前利润水平最高的是上游多晶硅环节;硅片环节次之,单晶硅片毛利率水平高于多晶;电池和组件业务环节,受上下游价格挤压,毛利率水平处于较低水平。

图:主要光伏企业毛利率水平

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。