1、全球光伏市场现状分析:美国空间依然很大,印度市场正在崛起

美国过去几年光伏装机量的大爆发得益于政府、公共事业的需求拉动。尽管进入2017年美国市场进入补贴收缩期,而在下半年“201条款”出台的背景下势必导致美国本土光伏价格走高,业界普遍的预期是美国光伏市场会经历一个两到三年的供需低潮期。

但是根据测算,从2018年至2020年美国约52GW的新装机需求仍然存在。除开其中可在风电、光伏两种解决途径中摇摆的约7GW装机量。美国市场在中长期视角看仍有很大的潜在可争夺空间。

印度基于今年来需求长期走强的趋势已提出目标2022年光伏装机量达100GW的计划。根据印度新能源与再生能能源署统计,该国的光伏累积装机量在2016年底已正式超过9GW。位于印度目前世界单体最大的光伏电站RewaUltraMegaSolarProject也通过竞标并预计在2018年开始运转。考虑未来一到两年内美国政策不利于光伏快速发展、日本趸购费率(Feed-in-Tariff)持续下调对日本本土光伏需求的抑制作用,都让需求强劲成长中的印度有望取代日本成为需求第三大国。

2、新兴市场小而多

参考观研天下发布《2018年中国光伏行业分析报告-市场深度调研与投资前景预测》

根据中国光伏行业协会的一组数据:目前新兴市场中,装机规模超过1GW的国家和地区有24个,超过10MW规模的国家和地区有112个,已经制定光伏政策目标的国家有176个。光伏系统装机成本快速下降,越来越多的国家和地区有条件开发光伏发电,新兴市场将是接下来全球光伏新增装机的主要动力之一。

光伏行业已悄然发生变化,不再是昔日一个市场变动,全球行业伤筋动骨的年代,光伏行业2011年在欧洲达到顶峰,2017年也许在中国也达到顶峰,但是全球来看,行业投资近几年一直是向上的,因为新兴市场正在崛起。彭博新能源财经最新发布的二季度清洁能源投资数据,投资638亿创2016年二季度以来的新高,环比上升21%。这主要受益于阿联酋两大光伏项目20亿美元的投资;美国和中国投资相比上季度分别上涨51%和32%,墨西哥、澳大利亚和瑞典融资额急剧增加,埃及、阿根廷创历史新高。全球清洁能源迎来复苏。

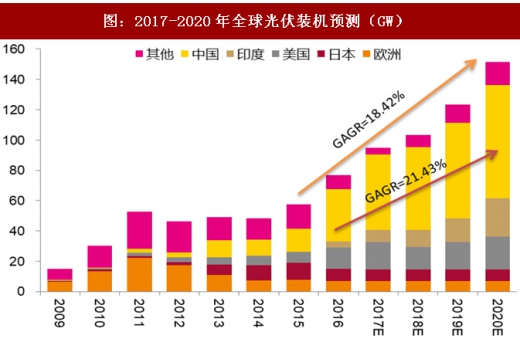

通过国内成熟、高增长及新型市场的剖析,全球光伏市场正在去中心化,一个市场的的波动或许对光伏产业链造成一些波动,但已经远不能造成寒冬式的冲击。行业成本下降速度超出预期,补贴和指标限额的天花板逐渐提高,越来越多的新兴市场开始投资光伏,行业正在逐渐摆脱补贴,依靠市场驱动力增长。预计到2020年,中国、美国、印度以及全球新增装机将达到75GW、22GW、25GW、151GW;国内复合增长率达到21.43%,全球复合增长率达到18.42%。

美国过去几年光伏装机量的大爆发得益于政府、公共事业的需求拉动。尽管进入2017年美国市场进入补贴收缩期,而在下半年“201条款”出台的背景下势必导致美国本土光伏价格走高,业界普遍的预期是美国光伏市场会经历一个两到三年的供需低潮期。

但是根据测算,从2018年至2020年美国约52GW的新装机需求仍然存在。除开其中可在风电、光伏两种解决途径中摇摆的约7GW装机量。美国市场在中长期视角看仍有很大的潜在可争夺空间。

印度基于今年来需求长期走强的趋势已提出目标2022年光伏装机量达100GW的计划。根据印度新能源与再生能能源署统计,该国的光伏累积装机量在2016年底已正式超过9GW。位于印度目前世界单体最大的光伏电站RewaUltraMegaSolarProject也通过竞标并预计在2018年开始运转。考虑未来一到两年内美国政策不利于光伏快速发展、日本趸购费率(Feed-in-Tariff)持续下调对日本本土光伏需求的抑制作用,都让需求强劲成长中的印度有望取代日本成为需求第三大国。

2、新兴市场小而多

参考观研天下发布《2018年中国光伏行业分析报告-市场深度调研与投资前景预测》

根据中国光伏行业协会的一组数据:目前新兴市场中,装机规模超过1GW的国家和地区有24个,超过10MW规模的国家和地区有112个,已经制定光伏政策目标的国家有176个。光伏系统装机成本快速下降,越来越多的国家和地区有条件开发光伏发电,新兴市场将是接下来全球光伏新增装机的主要动力之一。

图:可再生能源投资(2004Q1-2017)($BN)

资料来源:观研天下整理

光伏行业已悄然发生变化,不再是昔日一个市场变动,全球行业伤筋动骨的年代,光伏行业2011年在欧洲达到顶峰,2017年也许在中国也达到顶峰,但是全球来看,行业投资近几年一直是向上的,因为新兴市场正在崛起。彭博新能源财经最新发布的二季度清洁能源投资数据,投资638亿创2016年二季度以来的新高,环比上升21%。这主要受益于阿联酋两大光伏项目20亿美元的投资;美国和中国投资相比上季度分别上涨51%和32%,墨西哥、澳大利亚和瑞典融资额急剧增加,埃及、阿根廷创历史新高。全球清洁能源迎来复苏。

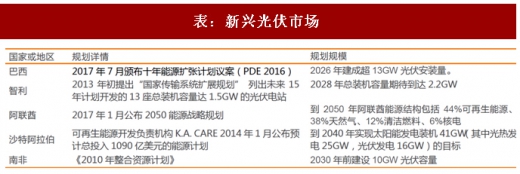

表:新兴光伏市场

资料来源:观研天下整理

通过国内成熟、高增长及新型市场的剖析,全球光伏市场正在去中心化,一个市场的的波动或许对光伏产业链造成一些波动,但已经远不能造成寒冬式的冲击。行业成本下降速度超出预期,补贴和指标限额的天花板逐渐提高,越来越多的新兴市场开始投资光伏,行业正在逐渐摆脱补贴,依靠市场驱动力增长。预计到2020年,中国、美国、印度以及全球新增装机将达到75GW、22GW、25GW、151GW;国内复合增长率达到21.43%,全球复合增长率达到18.42%。

图:2017-2020年全球光伏装机预测(GW)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。