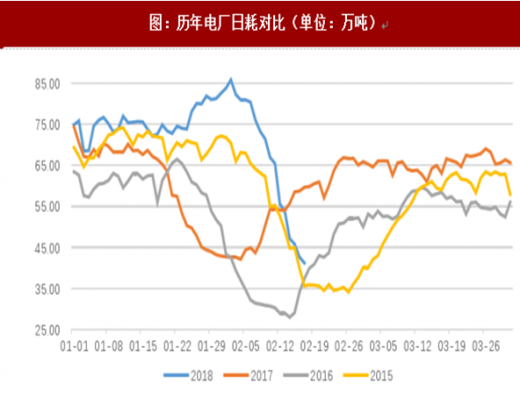

2018年2月19日,沿海六大电厂煤炭库存974.30万吨,相较节前增加79.7万吨;六大电厂日耗42.70万吨,相较节前减少4.5万吨,相较节前一周减少30.5万吨;煤炭库存可用天数22.80天,相较节前增加3.8天,相较节前一周增加10.9天。

2018年2月20日,秦皇岛煤炭库存590万吨,相较节前减少17.5万吨。

受春节期间下游工厂放假和气温回暖影响,电厂日耗大幅下降

除夕至正月初六为我国春节法定节假日,下游工厂大多停工停产放假,使得火电负荷大幅降低。2018年2月19日(正月初四)沿海六大电厂日耗42.70万吨,相较节前一周减少30.5万吨,春节期间日耗水平基本与2017年相当;日耗的降低使得库存可用天数快速提升,2月19日库存可用天数22.80天,相较节前一周增加10.9天。另外,春节期间全国大部分地区阳光明媚的晴朗天气是火电大幅“减负”的另一原因。据统计我国34个主要城市中,春节期间平均气温相较节前高2-5度左右,同时,34个主要城市今年春节期间全部高于去年均温。

参考观研天下发布《2018年中国煤炭行业分析报告-市场深度调研与发展趋势研究》

电厂煤炭库存和可用天数水平仍在同期低位

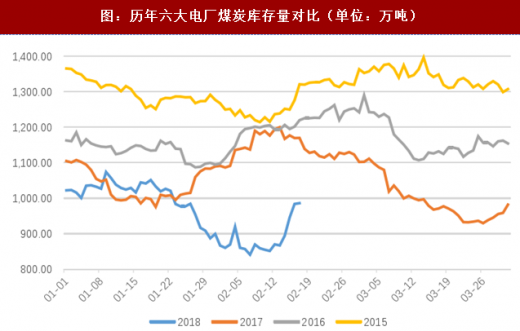

目前沿海六大电厂煤炭库存974.30万吨,相较节前增加79.7万吨,增长水平与2017年相当(2017年同期相较节前增加74.4万吨)。横向对比来看,不管是煤炭库存量的绝对值还是库存可用天数,目前仍均处近4年以来的最低水平,电厂补库需求依然强烈。

3月份日耗均值预计在66万吨以上

从历史数据来看,电厂日耗从除夕前3天开始进入“放假”模式,从正月初十左右慢慢回升,元宵节(正月十五)后逐步回至常态,3月份日耗保持相对稳定。2015-2017年,3月份电厂日耗均值相较春节期间差值均在20万吨以上,叠加今年3月采暖季结束后下游复产预期,预计3月份电厂日耗均值在66万吨以上。

冷空气卷土重来,电厂日耗或加速回升

据中央气象台20日天气预报,今天甘肃宁夏陕西局地出现中到大雪或雨夹雪,未来几天冷空气将继续影响黄淮及其以南大部地区,江南南部、华南、云南东部、贵州等地日平均气温将下降4~8℃,局部地区降温10℃以上。甘肃中南部、陕西中部、河南北部、华北南部、山东南部、江苏北部、川西高原北部等地的部分地区有小到中雪或雨夹雪,其中山西南部等地局地有大雪。冷空气的卷土重来或加速电厂日耗的回升。

2018年2月20日,秦皇岛煤炭库存590万吨,相较节前减少17.5万吨。

受春节期间下游工厂放假和气温回暖影响,电厂日耗大幅下降

除夕至正月初六为我国春节法定节假日,下游工厂大多停工停产放假,使得火电负荷大幅降低。2018年2月19日(正月初四)沿海六大电厂日耗42.70万吨,相较节前一周减少30.5万吨,春节期间日耗水平基本与2017年相当;日耗的降低使得库存可用天数快速提升,2月19日库存可用天数22.80天,相较节前一周增加10.9天。另外,春节期间全国大部分地区阳光明媚的晴朗天气是火电大幅“减负”的另一原因。据统计我国34个主要城市中,春节期间平均气温相较节前高2-5度左右,同时,34个主要城市今年春节期间全部高于去年均温。

参考观研天下发布《2018年中国煤炭行业分析报告-市场深度调研与发展趋势研究》

图:历年电厂日耗对比(单位:万吨)

目前沿海六大电厂煤炭库存974.30万吨,相较节前增加79.7万吨,增长水平与2017年相当(2017年同期相较节前增加74.4万吨)。横向对比来看,不管是煤炭库存量的绝对值还是库存可用天数,目前仍均处近4年以来的最低水平,电厂补库需求依然强烈。

图:历年六大电厂煤炭库存量对比(单位:万吨)

3月份日耗均值预计在66万吨以上

从历史数据来看,电厂日耗从除夕前3天开始进入“放假”模式,从正月初十左右慢慢回升,元宵节(正月十五)后逐步回至常态,3月份日耗保持相对稳定。2015-2017年,3月份电厂日耗均值相较春节期间差值均在20万吨以上,叠加今年3月采暖季结束后下游复产预期,预计3月份电厂日耗均值在66万吨以上。

图:春节和3月份日耗对比情况

冷空气卷土重来,电厂日耗或加速回升

据中央气象台20日天气预报,今天甘肃宁夏陕西局地出现中到大雪或雨夹雪,未来几天冷空气将继续影响黄淮及其以南大部地区,江南南部、华南、云南东部、贵州等地日平均气温将下降4~8℃,局部地区降温10℃以上。甘肃中南部、陕西中部、河南北部、华北南部、山东南部、江苏北部、川西高原北部等地的部分地区有小到中雪或雨夹雪,其中山西南部等地局地有大雪。冷空气的卷土重来或加速电厂日耗的回升。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。