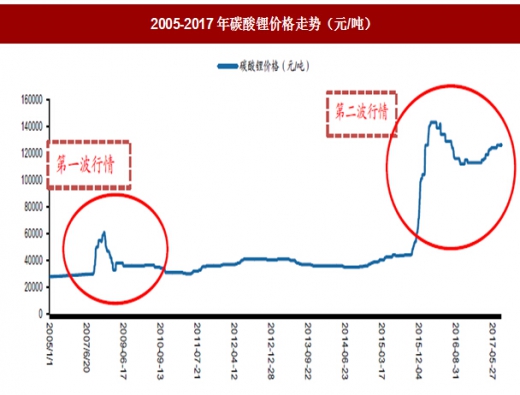

复盘从2005-2017年碳酸锂价格的走势可以看出,碳酸锂在这13年中,共出现了两次上涨行情,第一次是在2007-2008年,第二次是在2015-2017年。下面我们会仔细梳理这两次价格上涨行情的来龙去脉。

参考观研天下发布《2018年中国氢氧化锂市场分析报告-行业深度调研与发展趋势预测》

碳酸锂两次价格的上涨都源自于下游锂电池需求量的大幅上扬,使得碳酸锂的需求量大幅上升,在短时间内碳酸锂供给很难得到补足,供需矛盾激化引发碳酸锂价格上行。

2005-2006年:碳酸锂供需维持平衡,价格走势平稳。

2007-2008年:2007年之后,苹果和谷歌引领的手机智能化潮流掀起了手机领域的变革,由于智能手机电池容量相较于功能机更大,碳酸锂需求量提高,同时由于全球最大的两家碳酸锂生产企业SQM和FMC对市场具有主导作用,高定价权推动碳酸锂价格上升。2008年后,全球金融危机来袭,在经济下行的大背景下,碳酸锂价格开始下行。

2015-2017年:2015年国内新能源汽车尤其大巴车销量迅速拉伸,在中美欧等国家和地区政策支持下全球新能源汽车销量再创新高,对碳酸锂的需求量大幅提高,同时上游资源瓶颈尚存,加工产能相对集中,全球碳酸锂加工厂商受限于上游原材料不足和产能不足,导致碳酸锂价格继续上升。

全球锂资源储量充足,静态储采比可达80年。据美国地质调查局2015年发布的数据显示,全球已探明的锂资源储量约为3950万吨,其中,玻利维亚的锂资源最多,达到900万吨,其次为智利,阿根廷、美国和中国,依次有750万吨、650万吨、550万吨和540万吨的锂资源储量,以上储量共占据了全球锂资源总储量的75%左右,锂资源分布较为集中。按照年消费量50万吨计算,全球静态锂资源储量可满足近80年的需求。

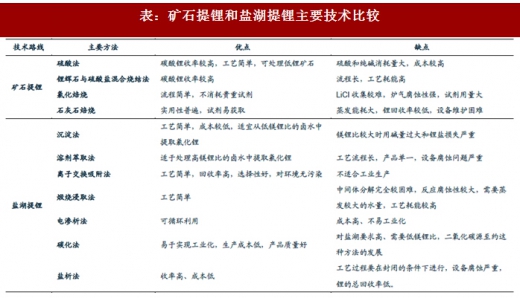

锂资源存在形式以锂矿石和盐湖卤水为主。全球盐湖卤水中的锂资源占全球已探明储量的80%,主要分布玻利维亚、智利、阿根廷、中国以及美国,而锂矿石的锂资源含量仅占到全球已探明储量的20%,主要集中在澳大利亚、加拿大、中国等国家。就我国而言,我国已探明的锂资源储量为540万吨,占全球总探明储量的13%,但其中盐湖资源约占总储量的85%左右,矿石资源仅占15%左右。我国的盐湖资源主要集中在青海、西藏两地区,青海的盐湖锂资源主要集中分布在察尔汗盐湖和台吉乃尔盐湖,后者储量达到50万吨。西藏的扎布耶盐湖是全球第三大百吨级盐湖,其具有全球镁锂比最低的优质盐湖。但我国由于盐湖提锂技术不够成熟,目前仍以矿石提锂为主。

盐湖扩产之危,与产能投放不及预期之机并存。在2017年碳酸锂价格持续高涨与盐湖提锂技术逐渐取得突破的背景下,国内外主要盐湖提锂企业大多制定了扩产计划。按照主流盐湖提锂企业的产能规划,预计到2020年,全球将有20万吨新增盐湖锂产能投产。不过由于生产基地建成周期较长和国内加严的环保考核等原因,按照各企业规划,2018年全球主流盐湖提锂企业将仅有2.5万吨盐湖提锂产能计划投产,直至2019年或2020年,盐湖碳酸锂产能才有望进入到规模化投产阶段。

盐湖开采条件受制于镁锂比,全球大量盐湖未被利用。天然卤水作为一种重要的锂资源,目前主要集中在南美洲安第斯山脉中部高原地区的盐湖群、中国青藏高原的盐湖群和美国的一些盐湖中。由于盐湖中存在的镁离子对锂的分离提取工艺影响较大,卤水中Mg/Li值是卤水提取工艺难易程度的重要指标。目前,已实现大规模工业化开采的有美国的银峰盐湖、智利的阿塔卡玛盐湖和阿根廷的布勒姆尔托盐湖,均具有较低的镁锂比,此外,锂含量和气候环境也影响盐湖提锂的开展。比如中国西藏的扎布耶盐湖,具有极低的镁锂比,锂资源含量很高,但受制于交通、气候、电力设施等恶劣的开采条件,亦未被大规模开发利用。

值得注意的是,在2013年市场也曾有过对国内盐湖提锂产能陆续投放、中国碳酸锂供给过剩的担忧。然而据Wind资讯统计,我国碳酸锂产量仅从2013年3.8万吨增长至2014年的4.07万吨,再到2015年的4.2万吨,并未出现此前市场担忧的产能大规模释放状况。综合以上因素,我们推断2018年碳酸锂供给端仍将保持稳定增长,较难出现明显上量,而未来盐湖提锂产能的实际释放效果仍有待观察。

值得注意的是,在2013年市场也曾有过对国内盐湖提锂产能陆续投放、中国碳酸锂供给过剩的担忧。然而据Wind资讯统计,我国碳酸锂产量仅从2013年3.8万吨增长至2014年的4.07万吨,再到2015年的4.2万吨,并未出现此前市场担忧的产能大规模释放状况。综合以上因素,我们推断2018年碳酸锂供给端仍将保持稳定增长,较难出现明显上量,而未来盐湖提锂产能的实际释放效果仍有待观察。

参考观研天下发布《2018年中国氢氧化锂市场分析报告-行业深度调研与发展趋势预测》

图:2005-2017年碳酸锂价格走势(元/吨)

碳酸锂两次价格的上涨都源自于下游锂电池需求量的大幅上扬,使得碳酸锂的需求量大幅上升,在短时间内碳酸锂供给很难得到补足,供需矛盾激化引发碳酸锂价格上行。

2005-2006年:碳酸锂供需维持平衡,价格走势平稳。

2007-2008年:2007年之后,苹果和谷歌引领的手机智能化潮流掀起了手机领域的变革,由于智能手机电池容量相较于功能机更大,碳酸锂需求量提高,同时由于全球最大的两家碳酸锂生产企业SQM和FMC对市场具有主导作用,高定价权推动碳酸锂价格上升。2008年后,全球金融危机来袭,在经济下行的大背景下,碳酸锂价格开始下行。

2015-2017年:2015年国内新能源汽车尤其大巴车销量迅速拉伸,在中美欧等国家和地区政策支持下全球新能源汽车销量再创新高,对碳酸锂的需求量大幅提高,同时上游资源瓶颈尚存,加工产能相对集中,全球碳酸锂加工厂商受限于上游原材料不足和产能不足,导致碳酸锂价格继续上升。

全球锂资源储量充足,静态储采比可达80年。据美国地质调查局2015年发布的数据显示,全球已探明的锂资源储量约为3950万吨,其中,玻利维亚的锂资源最多,达到900万吨,其次为智利,阿根廷、美国和中国,依次有750万吨、650万吨、550万吨和540万吨的锂资源储量,以上储量共占据了全球锂资源总储量的75%左右,锂资源分布较为集中。按照年消费量50万吨计算,全球静态锂资源储量可满足近80年的需求。

图:全球锂资源分布图

锂资源存在形式以锂矿石和盐湖卤水为主。全球盐湖卤水中的锂资源占全球已探明储量的80%,主要分布玻利维亚、智利、阿根廷、中国以及美国,而锂矿石的锂资源含量仅占到全球已探明储量的20%,主要集中在澳大利亚、加拿大、中国等国家。就我国而言,我国已探明的锂资源储量为540万吨,占全球总探明储量的13%,但其中盐湖资源约占总储量的85%左右,矿石资源仅占15%左右。我国的盐湖资源主要集中在青海、西藏两地区,青海的盐湖锂资源主要集中分布在察尔汗盐湖和台吉乃尔盐湖,后者储量达到50万吨。西藏的扎布耶盐湖是全球第三大百吨级盐湖,其具有全球镁锂比最低的优质盐湖。但我国由于盐湖提锂技术不够成熟,目前仍以矿石提锂为主。

表:矿石提锂和盐湖提锂主要技术比较

盐湖扩产之危,与产能投放不及预期之机并存。在2017年碳酸锂价格持续高涨与盐湖提锂技术逐渐取得突破的背景下,国内外主要盐湖提锂企业大多制定了扩产计划。按照主流盐湖提锂企业的产能规划,预计到2020年,全球将有20万吨新增盐湖锂产能投产。不过由于生产基地建成周期较长和国内加严的环保考核等原因,按照各企业规划,2018年全球主流盐湖提锂企业将仅有2.5万吨盐湖提锂产能计划投产,直至2019年或2020年,盐湖碳酸锂产能才有望进入到规模化投产阶段。

盐湖开采条件受制于镁锂比,全球大量盐湖未被利用。天然卤水作为一种重要的锂资源,目前主要集中在南美洲安第斯山脉中部高原地区的盐湖群、中国青藏高原的盐湖群和美国的一些盐湖中。由于盐湖中存在的镁离子对锂的分离提取工艺影响较大,卤水中Mg/Li值是卤水提取工艺难易程度的重要指标。目前,已实现大规模工业化开采的有美国的银峰盐湖、智利的阿塔卡玛盐湖和阿根廷的布勒姆尔托盐湖,均具有较低的镁锂比,此外,锂含量和气候环境也影响盐湖提锂的开展。比如中国西藏的扎布耶盐湖,具有极低的镁锂比,锂资源含量很高,但受制于交通、气候、电力设施等恶劣的开采条件,亦未被大规模开发利用。

表:国内外主要盐湖提锂企业扩产计划

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。