中国柴汽比于2005年达到最高点2.3。“十二五”及“十三五“期间,随着我国经济增速明显放缓,柴汽比亦快速滑落。全国炼厂的柴汽比持续下降,而独立炼厂的柴汽比下降后稳定在1.7左右的水平,显著高于中石化及全国水平。据卓创资讯统计,2017年山东独立炼厂汽油产量预计达到2646万吨,柴油产量4556万吨,柴汽比为1.72,比中石化预计高0.58。

参考观研天下发布《2018年中国加油站行业分析报告-市场运营态势与发展趋势预测》

参考观研天下发布《2018年中国加油站行业分析报告-市场运营态势与发展趋势预测》

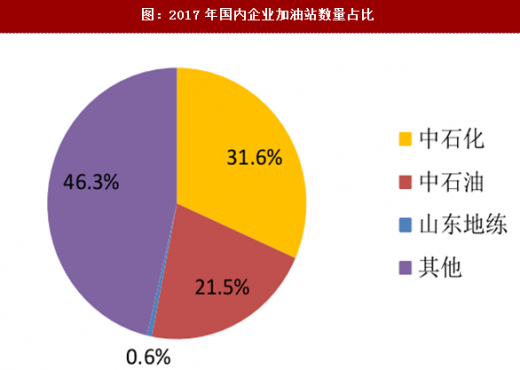

造成柴汽比差异的主要原因是汽柴油消费结构的不同以及企业旗下加油站数量的差异。汽油车持续占据汽油消费结构的绝对性优势地位,2017年占比87.82%。同时,我国汽油资源更多地依赖加油站进行销售,并且私家车主对油品品牌和品质要求较高。而加油站方面,中石化及中石油较独立炼厂占有明显优势,中石化和中石油的加油站数量占比超过一半,达到53.12%,而山东独立炼厂通过自营、租赁、加盟等经营方式,所拥有的加油站占比仅0.6%。终端零售量来看,2017年中石化终端零售量占比近7成,而独立炼厂通过自有终端零售量占比仅不足2%。因此,现阶段独立炼厂在加油站终端方面表现仍较为薄弱,进而限制了独立炼厂汽油方面的销售。

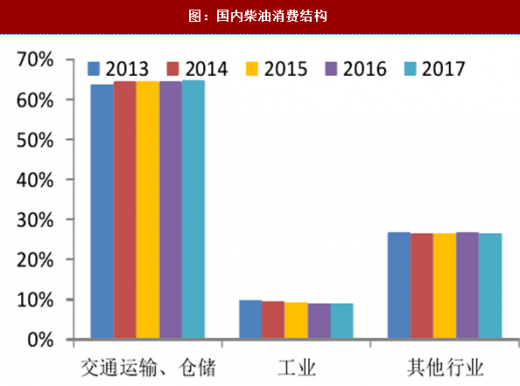

柴油的消费结构比汽油相对多样化,主要有交通运输、仓储、邮政业、工业等下游。此外,柴油的使用环境相对宽泛和粗糙,地炼生产的柴油可以直接满足大部分终端用户的需求,柴油的销售对于加油站的依赖较小。因此对于即将建成的民营炼化一体化项目来说,想要实现较低的柴汽比,主要受制于销售渠道的拓展,考虑到近年来成品油出口增速放缓,加之成品油出口配额的限制,国内加油站是很关键的销售渠道。

图:国内炼厂柴汽比变化

图:2017年国内企业加油站数量占比

造成柴汽比差异的主要原因是汽柴油消费结构的不同以及企业旗下加油站数量的差异。汽油车持续占据汽油消费结构的绝对性优势地位,2017年占比87.82%。同时,我国汽油资源更多地依赖加油站进行销售,并且私家车主对油品品牌和品质要求较高。而加油站方面,中石化及中石油较独立炼厂占有明显优势,中石化和中石油的加油站数量占比超过一半,达到53.12%,而山东独立炼厂通过自营、租赁、加盟等经营方式,所拥有的加油站占比仅0.6%。终端零售量来看,2017年中石化终端零售量占比近7成,而独立炼厂通过自有终端零售量占比仅不足2%。因此,现阶段独立炼厂在加油站终端方面表现仍较为薄弱,进而限制了独立炼厂汽油方面的销售。

柴油的消费结构比汽油相对多样化,主要有交通运输、仓储、邮政业、工业等下游。此外,柴油的使用环境相对宽泛和粗糙,地炼生产的柴油可以直接满足大部分终端用户的需求,柴油的销售对于加油站的依赖较小。因此对于即将建成的民营炼化一体化项目来说,想要实现较低的柴汽比,主要受制于销售渠道的拓展,考虑到近年来成品油出口增速放缓,加之成品油出口配额的限制,国内加油站是很关键的销售渠道。

图:国内汽油消费结构

图:国内柴油消费结构

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。