1、产品当前的市场供求情况

人造石墨材料的供求双方均有明显增长,市场的总体供求较为平衡,季节性市场供求体现为“淡季产能过剩,忙季产能不足”。

(1)从同行业公司的产销率可见

参考观研天下发布《2018-2023年中国锂电池负极材料产业市场竞争现状调研与未来发展趋势预测报告》

根据同行业公司的公开披露信息,整理如下表:

可见,同行业公司近年来的产销率保持在90%以上,市场供求较为平衡。

可见,同行业公司近年来的产销率保持在90%以上,市场供求较为平衡。

(2)同行业公司的毛利率分析

供求平衡的市场结构反映在毛利率上,体现为各主要厂商虽然有较大的产量增长,但毛利率基本保持稳定,供求双方的议价能力相匹配,未出现失衡情形。同行业可比公司的毛利率都维持在30.00%左右。

(3)2017年初,新能源汽车补贴政策有所调整,对行业供需造成短期影响,但行业已迅速、强势复苏

2016年12月,我国的新能源汽车补贴政策进行了较大范围的调整。为适应新的补贴标准。受此影响,2017年1-3月我国人造石墨负极材料产量为1.76万吨,相比上年同期仅增长15.79%,增速低于市场预期。

但随着新能源汽车补贴目录陆续发布,下游客户对补贴政策的调整也逐步适应,负极材料行业已迅速走向复苏。2017年第二季度,我国负极材料产量达2.72万吨,相比上年同期增长49.45%。2017年第三季度,我国新能源汽车产量达到21.20万辆,相比上年同期大幅增长69.60%。

可见,虽然新能源汽车补贴政策有所调整,但行业在短暂的低迷之后,已经迅速、强势复苏,重新回到高增长轨道。

2、目前从事同类产品企业的数量,各竞争对手产品销售情况

目前国内生产锂离子电池负极材料的厂商较多,其中贝特瑞、上海杉杉、江西紫宸为行业内规模较大、实力较强的厂商,发行人与深圳斯诺、星城石墨、翔丰华等是近年来发展较快的新兴厂商。根据统计数据,2016年我国前十大负极材料厂商的市场占有率合计达91.07%,行业集中度较高。

上述厂商中,贝特瑞、星城石墨、翔丰华产品结构以天然石墨为主,人造石墨为辅;上海杉杉、江西紫宸、深圳斯诺、凯金能源以人造石墨为主17。在市场应用上,人造石墨更偏向于动力电池市场,天然石墨更偏向于消费电池市场,但也存在同一企业既有动力电池客户也有消费电池客户的情况。

如下表所示:

3、上述产品在目标市场的容量及未来的增长趋势

3、上述产品在目标市场的容量及未来的增长趋势

市场容量方面,根据统计,2016年我国负极材料产量达11.83万吨,预计2018年我国负极材料产量将增加到20.35万吨,相比2016年增长72.02%。其中,动力电池市场起到明显推动作用,高工锂电预计2017-2019年间,动力电池年均增长率将达到40%,从而对其上游负极材料需求形成支撑。考虑到当前技术条件下,人造石墨相对更适用于动力电池市场,人造石墨负极材料的市场容量增长将高于负极材料总体增长速度。

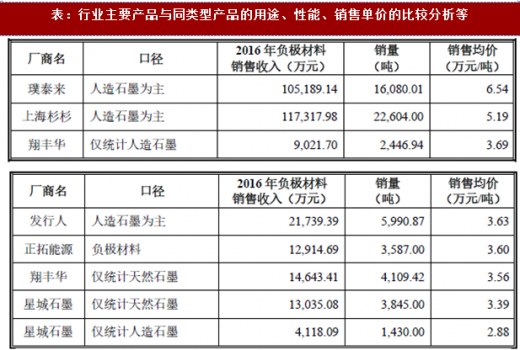

4、行业主要产品与同类型产品的用途、性能、销售单价的比较分析等

根据我国部分主要负极材料厂商公开披露的年报等信息,整理如下:

说明如下:

(1)璞泰来、上海杉杉作为龙头企业,具有相对较高的销售均价。根据分析,璞泰来主要定位于高端人造石墨领域,产品性能优异,得到客户认可;璞泰来2016年的产品结构主要偏向于消费电池市场。上海杉杉作为老牌厂商,在行业内耕耘多年,客户结构较为均衡,产品广泛应用于动力电池、消费电池领域。

(2)翔丰华、正拓能源、发行人、星城石墨等厂商普遍为近年来崛起的新兴厂商。受到近年来动力电池市场快速发展的影响,上述厂商普遍以动力电池市场为主。相比龙头企业,上述厂商在产品性能、品牌溢价方面尚有差距,客户结构也在不断优化之中。

人造石墨材料的供求双方均有明显增长,市场的总体供求较为平衡,季节性市场供求体现为“淡季产能过剩,忙季产能不足”。

(1)从同行业公司的产销率可见

参考观研天下发布《2018-2023年中国锂电池负极材料产业市场竞争现状调研与未来发展趋势预测报告》

根据同行业公司的公开披露信息,整理如下表:

表:从同行业公司的产销率可见(单位:吨)

(2)同行业公司的毛利率分析

供求平衡的市场结构反映在毛利率上,体现为各主要厂商虽然有较大的产量增长,但毛利率基本保持稳定,供求双方的议价能力相匹配,未出现失衡情形。同行业可比公司的毛利率都维持在30.00%左右。

(3)2017年初,新能源汽车补贴政策有所调整,对行业供需造成短期影响,但行业已迅速、强势复苏

2016年12月,我国的新能源汽车补贴政策进行了较大范围的调整。为适应新的补贴标准。受此影响,2017年1-3月我国人造石墨负极材料产量为1.76万吨,相比上年同期仅增长15.79%,增速低于市场预期。

但随着新能源汽车补贴目录陆续发布,下游客户对补贴政策的调整也逐步适应,负极材料行业已迅速走向复苏。2017年第二季度,我国负极材料产量达2.72万吨,相比上年同期增长49.45%。2017年第三季度,我国新能源汽车产量达到21.20万辆,相比上年同期大幅增长69.60%。

可见,虽然新能源汽车补贴政策有所调整,但行业在短暂的低迷之后,已经迅速、强势复苏,重新回到高增长轨道。

2、目前从事同类产品企业的数量,各竞争对手产品销售情况

目前国内生产锂离子电池负极材料的厂商较多,其中贝特瑞、上海杉杉、江西紫宸为行业内规模较大、实力较强的厂商,发行人与深圳斯诺、星城石墨、翔丰华等是近年来发展较快的新兴厂商。根据统计数据,2016年我国前十大负极材料厂商的市场占有率合计达91.07%,行业集中度较高。

上述厂商中,贝特瑞、星城石墨、翔丰华产品结构以天然石墨为主,人造石墨为辅;上海杉杉、江西紫宸、深圳斯诺、凯金能源以人造石墨为主17。在市场应用上,人造石墨更偏向于动力电池市场,天然石墨更偏向于消费电池市场,但也存在同一企业既有动力电池客户也有消费电池客户的情况。

如下表所示:

表:各主要竞争对手及其产品销售情况

市场容量方面,根据统计,2016年我国负极材料产量达11.83万吨,预计2018年我国负极材料产量将增加到20.35万吨,相比2016年增长72.02%。其中,动力电池市场起到明显推动作用,高工锂电预计2017-2019年间,动力电池年均增长率将达到40%,从而对其上游负极材料需求形成支撑。考虑到当前技术条件下,人造石墨相对更适用于动力电池市场,人造石墨负极材料的市场容量增长将高于负极材料总体增长速度。

4、行业主要产品与同类型产品的用途、性能、销售单价的比较分析等

根据我国部分主要负极材料厂商公开披露的年报等信息,整理如下:

表:行业主要产品与同类型产品的用途、性能、销售单价的比较分析等

说明如下:

(1)璞泰来、上海杉杉作为龙头企业,具有相对较高的销售均价。根据分析,璞泰来主要定位于高端人造石墨领域,产品性能优异,得到客户认可;璞泰来2016年的产品结构主要偏向于消费电池市场。上海杉杉作为老牌厂商,在行业内耕耘多年,客户结构较为均衡,产品广泛应用于动力电池、消费电池领域。

(2)翔丰华、正拓能源、发行人、星城石墨等厂商普遍为近年来崛起的新兴厂商。受到近年来动力电池市场快速发展的影响,上述厂商普遍以动力电池市场为主。相比龙头企业,上述厂商在产品性能、品牌溢价方面尚有差距,客户结构也在不断优化之中。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。