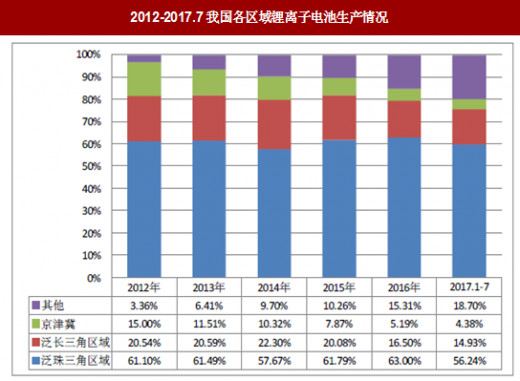

图:2012-2017.7我国各区域锂离子电池生产情况

我国锂离子电池生产呈现区域集群的格局,其中泛珠三角区域、泛长三角区域为我国锂离子电池的主要生产区域。京津冀区域也曾作为我国锂离子电池的重要产地之一,此外部分中部省市近年来产量增长较快。参考观研天下发布《2018-2023年中国锂离子电池行业市场需求现状分析与行业市场需求现状分析报告》

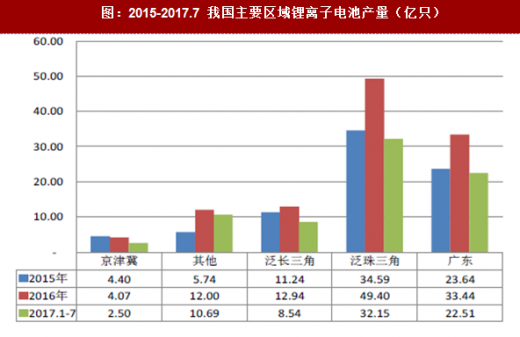

图:2015-2017.7 我国主要区域锂离子电池产量(亿只)

泛珠三角区域(广东、广西、江西、福建)作为消费电子产品制造基地,在早年的3C消费品行业发展带动之下,形成了锂离子电池的完备制造体系,始终领先于其他区域。2016年,泛珠三角区域共生产锂离子电池49.40亿只,占全国总产量的比重为63.00%,占比相比上一年增长1.21%。其中,广东省生产锂离子电池23.64亿只,占全国总产量的比重为42.65%,是我国最重要的锂离子电池生产基地。

泛长三角区域(上海、浙江、江苏、安徽)由于环境承载因素限制,部分产能往其他区域转移。2016年,泛长三角区域锂离子电池产量占比出现轻微下降,2016年长三角区域生产锂离子电池12.94万只,产量有所增长,但其占全国总产量比重为16.50%,相比上年减少3.58%。

传统的第三级——京津冀区域(北京、天津)近年来占比持续走低。受区域龙头企业三星电子逐步搬迁产能以及产业布局调整等因素影响,京津冀区域2012-2016年间产量分别为6.27、5.49、5.46、4.40、4.07亿只,产量逐年下滑。

近年来,因产业转移,部分锂离子电池企业逐步往其他区域转移。除泛珠三角、泛长三角、京津冀区域外的其他区域2012年-2016年间产量从1.4亿只增长到12.0亿只,占全国产量比例从3.36%增长到15.31%。其中湖北、河南、重庆等省市近年产量增长较多。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。