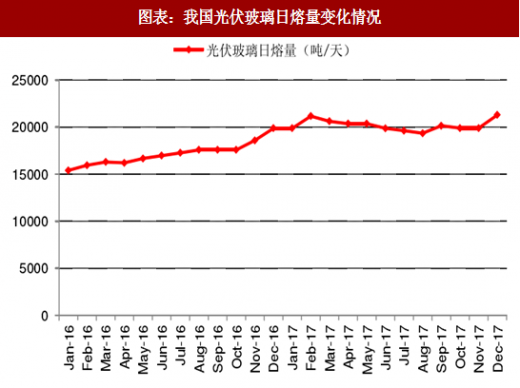

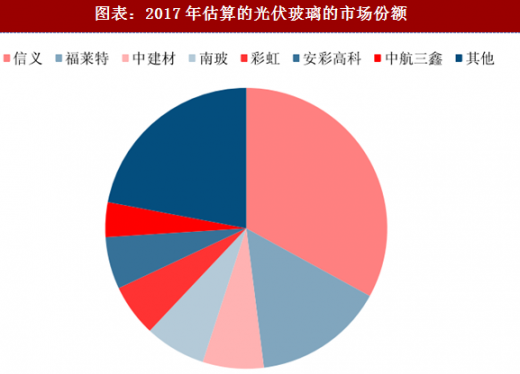

我国自2006年突破光伏玻璃生产技术门槛,国内光伏行业在不到十年内快速发展,经历了从全部依赖进口,到如今已经是全球最大的光伏玻璃生产国,全球90%以上的晶硅组件采用中国生产的光伏玻璃。我国光伏玻璃在品质、成本上同外国企业相比已经具备明显优势。截至到2017年12月,国内超白压延玻璃在产24家,窑炉40个,生产线135条,总产能在21290吨/日,按照行业平均良率水平78%计算,国内超白压延玻璃原片产量约在14773.20吨/日,排在前列的企业主要是信义光能,福莱特玻璃,彩虹集团,南玻集团,中航三鑫(蚌埠),安彩高科等企业。

实际上对于光伏玻璃企业而言,可以分为两类,一类是既有超白玻璃原片生产线,同时具备光伏玻璃深加工能力的企业,如信义光能,福莱特,彩虹集团,中航三鑫,安彩高科等公司,另一类是纯粹的玻璃加工企业,即从玻璃原片产购买玻璃进行深加工,代表企业是亚玛顿,秀强,华美等公司,在光伏原片玻璃供需偏紧的情况下,自有玻璃窑炉的企业具备更强的竞争力。

参考观研天下发布《2017-2022年中国光伏玻璃行业盈利现状及投资方向研究报告》

参考观研天下发布《2017-2022年中国光伏玻璃行业盈利现状及投资方向研究报告》

光伏玻璃企业的下游主要是光伏组件厂,由于绝大多数组件厂均在国内,光伏玻璃的主要市场也在国内,不过近年来,随着国内组件企业在海外进行设厂,海外对于光伏玻璃的需求也逐渐增加,根据国家还海关数据的显示,2017年1-11月我国光伏玻璃的出口数量为166.56万吨,同比增加7.56%,需要指出的是,如果将以光伏组件形式出口的光伏玻璃也计算在内,则海外对于光伏玻璃的需求远远超过此数量。我国主要的出口地是日本、美国、欧洲、韩国等国际市场。

光伏玻璃企业的下游主要是光伏组件厂,由于绝大多数组件厂均在国内,光伏玻璃的主要市场也在国内,不过近年来,随着国内组件企业在海外进行设厂,海外对于光伏玻璃的需求也逐渐增加,根据国家还海关数据的显示,2017年1-11月我国光伏玻璃的出口数量为166.56万吨,同比增加7.56%,需要指出的是,如果将以光伏组件形式出口的光伏玻璃也计算在内,则海外对于光伏玻璃的需求远远超过此数量。我国主要的出口地是日本、美国、欧洲、韩国等国际市场。

实际上对于光伏玻璃企业而言,可以分为两类,一类是既有超白玻璃原片生产线,同时具备光伏玻璃深加工能力的企业,如信义光能,福莱特,彩虹集团,中航三鑫,安彩高科等公司,另一类是纯粹的玻璃加工企业,即从玻璃原片产购买玻璃进行深加工,代表企业是亚玛顿,秀强,华美等公司,在光伏原片玻璃供需偏紧的情况下,自有玻璃窑炉的企业具备更强的竞争力。

图表:我国光伏玻璃日熔量变化情况

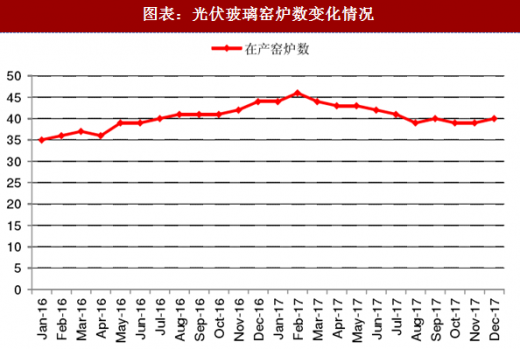

图表:光伏玻璃窑炉数变化情况

图表:2017年估算的光伏玻璃的市场份额

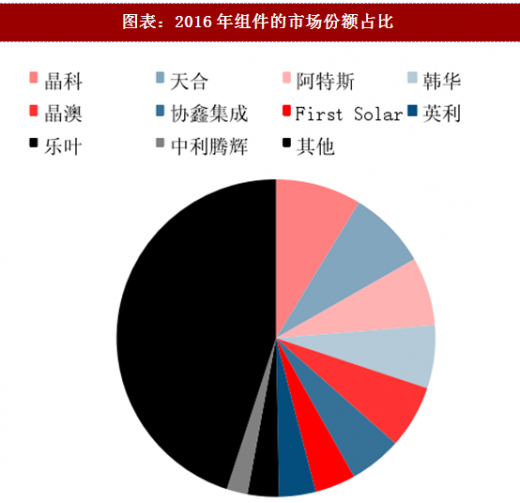

图表:2016年组件的市场份额占比

图表:2017年我国光伏玻璃数量同比增加

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。