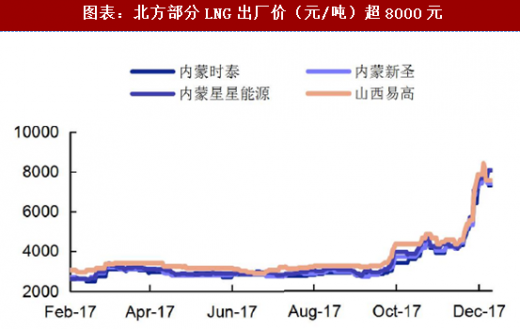

2017年冬天,国内液化天然气(LNG)价格经历了一轮较大幅度的上涨,全国LNG平均市场价超5000元/吨,较8月最低点累计上涨已经超过40%,北方内蒙、山西等地LNG出厂价超过8000元/吨甚至是9000元/吨。

17年四季度,供暖用气峰值叠加煤改气推进,加之城市燃气公司购买LNG保民生用气,LNG工厂开工受限,我国北方整体天然气供需偏紧,LNG价格大幅上涨。根据环保部数据,进入12月份,全国日均用气量8亿立方米,较16年同期增长20%左右,相当于日均增加用气量1.3亿方,其中民用煤改气和集中供热改气贡献4200万方的用气增量,占12月份用气增量的32%。供给方面,中石化天津LNG接收站原定于2017年投运,但外输管道未按计划投产,减少日供应能力2000-3000万立方米;同时,中亚气相比合同计划供应量减少了4000-5000万立方米的日供气量,限制了新投运的陕京四线作用的发挥,导致北方地区天然气供应短缺。

17年四季度,供暖用气峰值叠加煤改气推进,加之城市燃气公司购买LNG保民生用气,LNG工厂开工受限,我国北方整体天然气供需偏紧,LNG价格大幅上涨。根据环保部数据,进入12月份,全国日均用气量8亿立方米,较16年同期增长20%左右,相当于日均增加用气量1.3亿方,其中民用煤改气和集中供热改气贡献4200万方的用气增量,占12月份用气增量的32%。供给方面,中石化天津LNG接收站原定于2017年投运,但外输管道未按计划投产,减少日供应能力2000-3000万立方米;同时,中亚气相比合同计划供应量减少了4000-5000万立方米的日供气量,限制了新投运的陕京四线作用的发挥,导致北方地区天然气供应短缺。

冬季供暖季为天然气消费旺季,过去几年在冬季均会出现液化天然气价格的一定程度的上涨,但2017年与往年相比涨价时机更早、持续性更强、累计涨幅创5年来新高。在LNG大幅涨价的背后,不仅仅是2017年冬天天然气供气紧张,更是我国大力推广天然气使用,大力推进能源转型的大格局。

经济性,曾经影响天然气消费的主要因素。从2004年开始,随着西气东输等管网工程的建成投运,我国天然气市场开始进入快速发展时期,连续实现两位数的同比增长。2014年前后,受到宏观经济增速放缓和国际油价暴跌影响,天然气相对石油经济性优势大幅削弱,国内天然气消费增速有所下滑,2015-2016年,我国天然气消费整体增速回落至2.9%和6.5%。

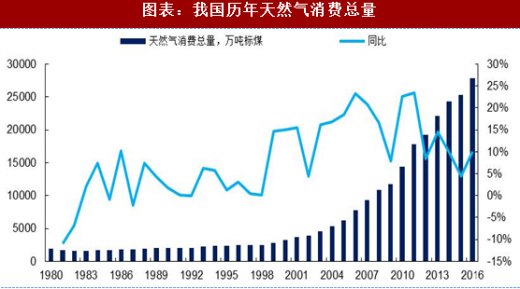

天然气17年消费增速有望创新高。进入2017年,随着宏观经济呈现稳中向好态势,工业、发电等用气需求也显著回升,天然气消费增长明显加快,加上蓝天保卫战、“煤改气”等政策带来用气增加,天然气消费量呈现两位数增长。根据发改委数据,2017年1-11月份,全国天然气消费量达到2097亿立方米,已超过2016年全年水平,同比增长18.9%,比上年增速快12个百分点,比前五年平均增速高8个多百分点,17年天然气消费有望创新高。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

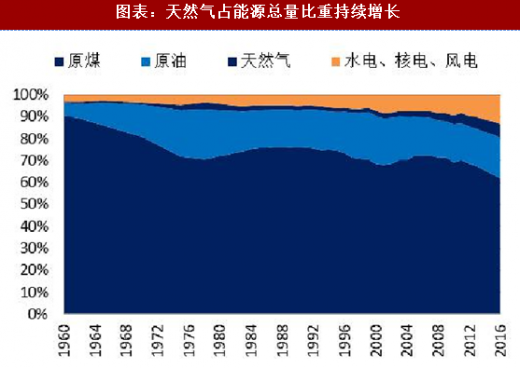

政策接棒推广天然气,十三五年均消费增速有望达到15%。《能源发展“十三五”规划》提出,天然气推广是我国能源转型的重要抓手,到2020年中国能源消费总量要控制在50亿吨标准煤以内,其中,天然气比重力争达到能源结构的10%。保守估计,如果2020年天然气消费量相当于5亿吨标准煤热值,按照1吨标准煤热值等同于720立方米天然气测算,中国天然气消费规模在2020年将达到3600亿立方米。根据能源局数据,2016年中国天然气消费量2058亿立方米,根据能源局公布的1-11月天然气消费数据(2097亿方),我们预测2017年全国天然气消费在2300-2400亿方左右,因此在未来三年至少仍需增加1200亿立方米的消费量,估算年均消费增长400亿立方米,年复合增长率在15%左右。

政策接棒推广天然气,十三五年均消费增速有望达到15%。《能源发展“十三五”规划》提出,天然气推广是我国能源转型的重要抓手,到2020年中国能源消费总量要控制在50亿吨标准煤以内,其中,天然气比重力争达到能源结构的10%。保守估计,如果2020年天然气消费量相当于5亿吨标准煤热值,按照1吨标准煤热值等同于720立方米天然气测算,中国天然气消费规模在2020年将达到3600亿立方米。根据能源局数据,2016年中国天然气消费量2058亿立方米,根据能源局公布的1-11月天然气消费数据(2097亿方),我们预测2017年全国天然气消费在2300-2400亿方左右,因此在未来三年至少仍需增加1200亿立方米的消费量,估算年均消费增长400亿立方米,年复合增长率在15%左右。

随着十九大将生态文明上升为千年大计,防治污染纳入决胜全面建成小康社会的三大攻坚战,政府治理大气污染的决心有望更加坚定,中央2018年经济工作会议指出,打好污染防治攻坚战,要使主要污染物排放总量大幅减少,生态环境质量总体改善,重点打赢蓝天保卫战,调整产业结构,淘汰落后产能,调整能源结构,加大节能力度和考核,调整运输结构。推广清洁能源天然气、用天然气替代燃煤使用,成为治理大气污染的有效手段,天然气推广有望受益于大气污染防治工作的推进。

消费增长提速,预计2017年天然气进口量达到900亿立方米。2016年国内天然气产量1368亿立方米,国内供给缺口近700亿立方米,对外依存度34%。预计2017年随着天然气消费增速加快,天然气进口依赖度大概率攀升。根据发改委数据,2017年1-11月份,全国天然气消费量达到2097亿立方米,同比增长18.9%,其中,国内生产天然气1338亿立方米,同比增长10.5%,进口天然气817亿立方米,增长28.9%,对外依存度接近39%。国内天然气产量增速低于消费量增速,难以满足国内需求。随着气温在12月份继续降低,保守预计全年进口依赖度预计将在39%左右,若按前文保守估计的2017年天然气表观消费量增速为15%,则2017全年天然气表观消费量在2367亿立方米,较2016年增长309亿方,预计我国天然气进口量将达到900亿立方米。

消费增长提速,预计2017年天然气进口量达到900亿立方米。2016年国内天然气产量1368亿立方米,国内供给缺口近700亿立方米,对外依存度34%。预计2017年随着天然气消费增速加快,天然气进口依赖度大概率攀升。根据发改委数据,2017年1-11月份,全国天然气消费量达到2097亿立方米,同比增长18.9%,其中,国内生产天然气1338亿立方米,同比增长10.5%,进口天然气817亿立方米,增长28.9%,对外依存度接近39%。国内天然气产量增速低于消费量增速,难以满足国内需求。随着气温在12月份继续降低,保守预计全年进口依赖度预计将在39%左右,若按前文保守估计的2017年天然气表观消费量增速为15%,则2017全年天然气表观消费量在2367亿立方米,较2016年增长309亿方,预计我国天然气进口量将达到900亿立方米。

图表:全国液化气市场均价(元/吨)

图表:北方部分LNG出厂价(元/吨)超8000元

冬季供暖季为天然气消费旺季,过去几年在冬季均会出现液化天然气价格的一定程度的上涨,但2017年与往年相比涨价时机更早、持续性更强、累计涨幅创5年来新高。在LNG大幅涨价的背后,不仅仅是2017年冬天天然气供气紧张,更是我国大力推广天然气使用,大力推进能源转型的大格局。

经济性,曾经影响天然气消费的主要因素。从2004年开始,随着西气东输等管网工程的建成投运,我国天然气市场开始进入快速发展时期,连续实现两位数的同比增长。2014年前后,受到宏观经济增速放缓和国际油价暴跌影响,天然气相对石油经济性优势大幅削弱,国内天然气消费增速有所下滑,2015-2016年,我国天然气消费整体增速回落至2.9%和6.5%。

天然气17年消费增速有望创新高。进入2017年,随着宏观经济呈现稳中向好态势,工业、发电等用气需求也显著回升,天然气消费增长明显加快,加上蓝天保卫战、“煤改气”等政策带来用气增加,天然气消费量呈现两位数增长。根据发改委数据,2017年1-11月份,全国天然气消费量达到2097亿立方米,已超过2016年全年水平,同比增长18.9%,比上年增速快12个百分点,比前五年平均增速高8个多百分点,17年天然气消费有望创新高。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

图表:我国历年天然气消费总量

随着十九大将生态文明上升为千年大计,防治污染纳入决胜全面建成小康社会的三大攻坚战,政府治理大气污染的决心有望更加坚定,中央2018年经济工作会议指出,打好污染防治攻坚战,要使主要污染物排放总量大幅减少,生态环境质量总体改善,重点打赢蓝天保卫战,调整产业结构,淘汰落后产能,调整能源结构,加大节能力度和考核,调整运输结构。推广清洁能源天然气、用天然气替代燃煤使用,成为治理大气污染的有效手段,天然气推广有望受益于大气污染防治工作的推进。

图表:天然气占能源总量比重持续增长

图表:天然气进口量和进口依赖度不断提升

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。