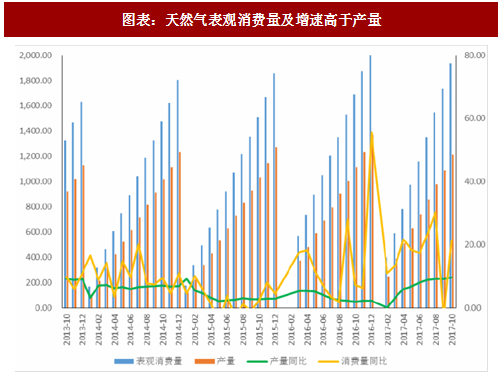

2017年1-10月,我国天然气产量1212亿立方米,同比增长11.2%;天然气进口量722亿立方米,增长27.5%;天然气消费量1865亿立方米,增长 18.7%。2014-2016 年我国天然气产量分别为 1234.10、 1271.40、1368.30 亿立方米;需求方面,2014-2016 年我国天然气表观消费量分别为 1804.36、1855.40、2086.88 亿立方米,国内供给不足造成天然气进口量逐年增加,2014-2016年我国天然气进口量分别为 596.55、616.70、752.63亿立方米,进口量的增加使得我国天然气的对外依存度在不断提升,2016年我国天然气对外依存度为34.27%,“十三五”期间随着天然气消费量和进口量的增加,我们预计对外依存度将进一步提升。

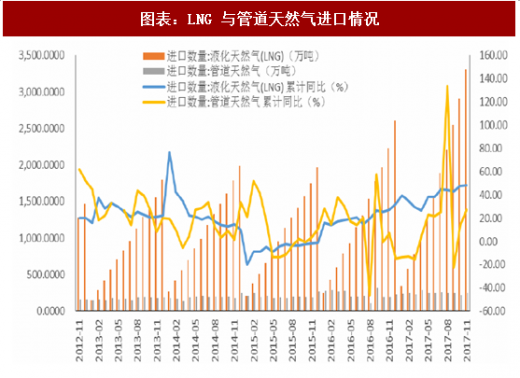

根据天然气“十三五规划”,2015-2020年管道一次运输能力的复合增速为7.4%,低于天然气消费量增速13.27%,需要LNG(液化天然气)的运输来补足,这对于LNG液化工厂、LNG进口企业是一大发展机遇。2017年LNG进口整体呈逐步上升趋势,下半年开始一直高于管道天然气进口量。由于国内对于天然气需求增长迅速,而管道建设的时间较长,LNG得益于运输便利的优势,其进口量大于管道天然气进口量的情况将长期存在。

2017 年 11 月9 日中美签订能源大单,能源类项目合同金额达到 1700多亿美元,主要包括页岩气、LNG、天然气发电、乙烷、煤制气等方面的贸易或生产。由于美国天然气价格相较于国内天然气价格便宜,以 LNG 等形式从美国进口天然气是推进国内天然气利用的很好选择,有助于实现中美能源供需的对接,对于 LNG 未来发展是一大机遇。另外,今年冬季北方地区大力推动“煤改气”,“2+26”城市冬季取暖禁煤,天然气供应不足,导致出现气荒,全国 LNG 价格快速上涨,据生意社数据显示,2017 年 9 月 18 日国内液化天然气(LNG)均价为 2973.85元/吨,至12月18日液化天然气均价为6929.17元/吨,3个月内涨幅高达133%。天然气行业面临季节性供不应求,对于上游天然气勘探开发企业、LNG液化工厂、LNG接收站等气源方收益明显。我们长期看好未来LNG产业链的发展前景。

一、“煤改气”政策助推天然气消费

2017年1月国家能源局发布《能源发展“十三五规划”》,指出要加快实施“煤改气”,以京津翼及周边地区、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,增加用气 450 亿立方米,替代燃煤锅炉18.9万蒸吨。2017年3月环保部、发改委、财政部、能源局等发布《京津翼及周边地区2017年大气污染防治工作方案》,进一步将“2+26”城市列为北方地区冬季清洁取暖规划首批实施范围。全面加强城中村、城乡结合部和农村地区散煤处理,北京、天津、廊坊、保定市10月底前完成“禁煤区”建设任务,并进一步扩大实施范围,实现冬季清洁取暖。

2017年5月财政部、住建部、环保部、能源局发布了《关于开展中央财政支持北方地区冬季取暖试点工作的通知》,明确试点示范区 3 年,中央财政奖补资金标准根据城市规模分档确定,每年直辖市安排10亿元,省会城市安排7亿元,地级城市安排5亿元。将重点支持京津翼及周边大气污染传输通道“2+26”城市,优先支持工作基础好、资金落实到位、计划目标明确、工作机制创新较为突出的城市 2017 年 8 月,环保部印发《京津翼及周边地区 2017-2018年秋冬季大气污染综合治理攻坚行动强化督查方案》。环保部将于2017年9月1日至2018年3月29日,分两个阶段15轮次,对京津翼大气污染传输通道城市的大气污染综合治理任务进行督查。

2017年12月16日中央十部委共同发布《北方地区冬季清洁取暖规划(2017-2021)》,对北方重点地区冬季清洁供暖“煤改气”气源保障总体方案作出了具体安排。规划对未来 5 年清洁取暖工作做出了具体部署,并专门就重点地区“煤改气”工程的气源保障给出总体方案。清洁取暖涉及能源体系、管网建设、节能装备、区域环境等诸多方面。

我们认为煤改气为能源结构调整的主要手段之一,也是改善大气环境的重要措施之一,未来煤改气仍将是冬季清洁取暖的主要方式,助推天然气的消费,短期天然气供应不足的局面将不会影响煤改气长期趋势。

二、煤层气有望进入高速发展期

煤层气是成煤和煤变质作用过程中生成的、主要以吸附状态保存在煤层中的一种天然气,其主要成分是甲烷,是一种清洁高效的气体能源。我国煤层气储量丰富,根据《中国矿产资源报告2016》,我国煤层气地质资源量30万亿立方米,是常规天然气1/4。总体来看,我国煤层气资源丰富,未来作为一种清洁高效能源,有望成为煤炭、石油、天然气等常规能源的补充。 2016年底国家能源局发布《煤层气(煤矿瓦斯)开发利用“十三五规划”》,煤层气行业的发展目标为:到2020年,煤层气抽采量达到240亿立方米,其中地面煤层气产量100亿立方米,利用率90%以上;煤矿瓦斯抽采140亿立方米,利用率50%以上,煤矿瓦斯发电装机容量 280万千瓦,民用超过168万户。我国煤层气开采利用行业发展缓慢,主要受到技术、行政审批以及环保意识等因素的影响。煤层气产业发展离不开技术创新,通过研发出适合各类资源条件的系列技术与工艺,增产提效强化产业竞争力,引领煤层气产业的发展。行政审批主要是采煤权和采气权重叠,在煤层气和煤炭开采过程中发生矛盾纠纷时,由于煤炭企业往往是地方政府关联企业,煤层气企业在煤层气矿权上较难得到保障,影响企业参与煤层气开采的积极性。山西省作为矿权改革的试点、推进矿业权市场化改革的重要一步,也是矿业权制度改革以来全国出让的首批煤层气矿业权,开创了行业先河。

图表:天然气表观消费量及增速高于产量

图表:LNG 与管道天然气进口情况

根据天然气“十三五规划”,2015-2020年管道一次运输能力的复合增速为7.4%,低于天然气消费量增速13.27%,需要LNG(液化天然气)的运输来补足,这对于LNG液化工厂、LNG进口企业是一大发展机遇。2017年LNG进口整体呈逐步上升趋势,下半年开始一直高于管道天然气进口量。由于国内对于天然气需求增长迅速,而管道建设的时间较长,LNG得益于运输便利的优势,其进口量大于管道天然气进口量的情况将长期存在。

2017 年 11 月9 日中美签订能源大单,能源类项目合同金额达到 1700多亿美元,主要包括页岩气、LNG、天然气发电、乙烷、煤制气等方面的贸易或生产。由于美国天然气价格相较于国内天然气价格便宜,以 LNG 等形式从美国进口天然气是推进国内天然气利用的很好选择,有助于实现中美能源供需的对接,对于 LNG 未来发展是一大机遇。另外,今年冬季北方地区大力推动“煤改气”,“2+26”城市冬季取暖禁煤,天然气供应不足,导致出现气荒,全国 LNG 价格快速上涨,据生意社数据显示,2017 年 9 月 18 日国内液化天然气(LNG)均价为 2973.85元/吨,至12月18日液化天然气均价为6929.17元/吨,3个月内涨幅高达133%。天然气行业面临季节性供不应求,对于上游天然气勘探开发企业、LNG液化工厂、LNG接收站等气源方收益明显。我们长期看好未来LNG产业链的发展前景。

图表:我国LNG市场均价快速上涨

一、“煤改气”政策助推天然气消费

2017年1月国家能源局发布《能源发展“十三五规划”》,指出要加快实施“煤改气”,以京津翼及周边地区、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,增加用气 450 亿立方米,替代燃煤锅炉18.9万蒸吨。2017年3月环保部、发改委、财政部、能源局等发布《京津翼及周边地区2017年大气污染防治工作方案》,进一步将“2+26”城市列为北方地区冬季清洁取暖规划首批实施范围。全面加强城中村、城乡结合部和农村地区散煤处理,北京、天津、廊坊、保定市10月底前完成“禁煤区”建设任务,并进一步扩大实施范围,实现冬季清洁取暖。

2017年5月财政部、住建部、环保部、能源局发布了《关于开展中央财政支持北方地区冬季取暖试点工作的通知》,明确试点示范区 3 年,中央财政奖补资金标准根据城市规模分档确定,每年直辖市安排10亿元,省会城市安排7亿元,地级城市安排5亿元。将重点支持京津翼及周边大气污染传输通道“2+26”城市,优先支持工作基础好、资金落实到位、计划目标明确、工作机制创新较为突出的城市 2017 年 8 月,环保部印发《京津翼及周边地区 2017-2018年秋冬季大气污染综合治理攻坚行动强化督查方案》。环保部将于2017年9月1日至2018年3月29日,分两个阶段15轮次,对京津翼大气污染传输通道城市的大气污染综合治理任务进行督查。

2017年12月16日中央十部委共同发布《北方地区冬季清洁取暖规划(2017-2021)》,对北方重点地区冬季清洁供暖“煤改气”气源保障总体方案作出了具体安排。规划对未来 5 年清洁取暖工作做出了具体部署,并专门就重点地区“煤改气”工程的气源保障给出总体方案。清洁取暖涉及能源体系、管网建设、节能装备、区域环境等诸多方面。

我们认为煤改气为能源结构调整的主要手段之一,也是改善大气环境的重要措施之一,未来煤改气仍将是冬季清洁取暖的主要方式,助推天然气的消费,短期天然气供应不足的局面将不会影响煤改气长期趋势。

二、煤层气有望进入高速发展期

煤层气是成煤和煤变质作用过程中生成的、主要以吸附状态保存在煤层中的一种天然气,其主要成分是甲烷,是一种清洁高效的气体能源。我国煤层气储量丰富,根据《中国矿产资源报告2016》,我国煤层气地质资源量30万亿立方米,是常规天然气1/4。总体来看,我国煤层气资源丰富,未来作为一种清洁高效能源,有望成为煤炭、石油、天然气等常规能源的补充。 2016年底国家能源局发布《煤层气(煤矿瓦斯)开发利用“十三五规划”》,煤层气行业的发展目标为:到2020年,煤层气抽采量达到240亿立方米,其中地面煤层气产量100亿立方米,利用率90%以上;煤矿瓦斯抽采140亿立方米,利用率50%以上,煤矿瓦斯发电装机容量 280万千瓦,民用超过168万户。我国煤层气开采利用行业发展缓慢,主要受到技术、行政审批以及环保意识等因素的影响。煤层气产业发展离不开技术创新,通过研发出适合各类资源条件的系列技术与工艺,增产提效强化产业竞争力,引领煤层气产业的发展。行政审批主要是采煤权和采气权重叠,在煤层气和煤炭开采过程中发生矛盾纠纷时,由于煤炭企业往往是地方政府关联企业,煤层气企业在煤层气矿权上较难得到保障,影响企业参与煤层气开采的积极性。山西省作为矿权改革的试点、推进矿业权市场化改革的重要一步,也是矿业权制度改革以来全国出让的首批煤层气矿业权,开创了行业先河。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。