一、可贸易性不佳

天然气可贸易性和原油比较:2016 年,全球原油贸易量相当于总消费量的 68%;而天然气贸易量仅相当于总消费量的 31%。

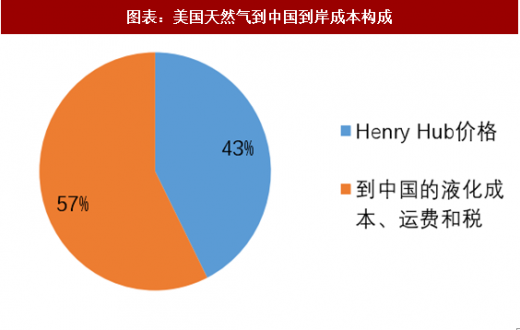

天然气的两种主要贸易形式——管道天然气和 LNG 贸易,都严重依赖基础设施建设,相应需要巨额投资。以 LNG 贸易为例,假如将美国天然气经过液化、运输到中国,完税成本中,约 60%都是中间环节成本。

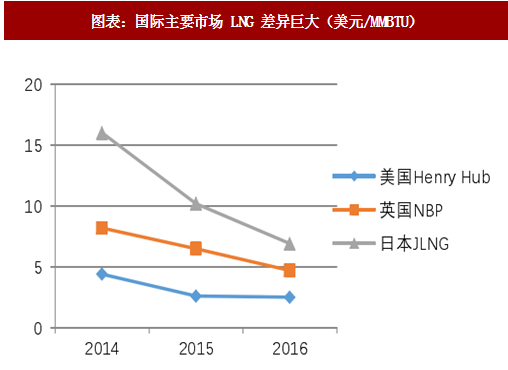

因可贸易性不佳,国际上三大定价中心的天然气价格差异非常巨大。因此,国际天然气贸易的定价方式并不符合大宗商品定价方式,存在长期价格锁定,或者挂钩油价波动。

二、二元定价体系下,LNG 飙涨是必然

二、二元定价体系下,LNG 飙涨是必然

目前中国的天然气定价体系,市场化改革进程走了一半,可称之为“二元定价”体系。即,管道气仍以政策指导定价为主,有浮动空间但不大;LNG 则完全市场化定价。

加之中国天然气调峰能力严重不足,在需求超常规增长情况下,管道气因为定价可调整幅度不大,供给对价格的弹性难以体现。需求增量主要由 LNG 满足,则 LNG 价格必然暴涨。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

天然气可贸易性和原油比较:2016 年,全球原油贸易量相当于总消费量的 68%;而天然气贸易量仅相当于总消费量的 31%。

天然气的两种主要贸易形式——管道天然气和 LNG 贸易,都严重依赖基础设施建设,相应需要巨额投资。以 LNG 贸易为例,假如将美国天然气经过液化、运输到中国,完税成本中,约 60%都是中间环节成本。

因可贸易性不佳,国际上三大定价中心的天然气价格差异非常巨大。因此,国际天然气贸易的定价方式并不符合大宗商品定价方式,存在长期价格锁定,或者挂钩油价波动。

图表:国际主要市场 LNG 差异巨大(美元/MMBTU)

图表:美国天然气到中国到岸成本构成

目前中国的天然气定价体系,市场化改革进程走了一半,可称之为“二元定价”体系。即,管道气仍以政策指导定价为主,有浮动空间但不大;LNG 则完全市场化定价。

加之中国天然气调峰能力严重不足,在需求超常规增长情况下,管道气因为定价可调整幅度不大,供给对价格的弹性难以体现。需求增量主要由 LNG 满足,则 LNG 价格必然暴涨。

参考观研天下发布《2018-2024年中国天然气产业市场竞争现状调研与未来发展商机战略评估报告》

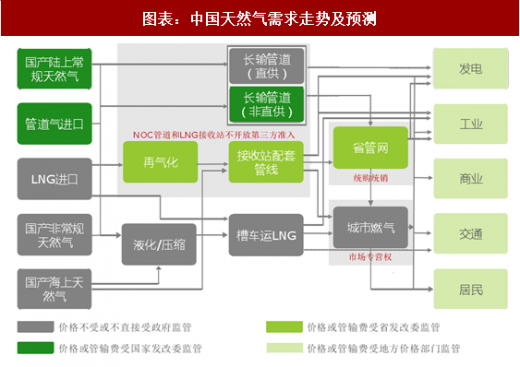

图表:中国天然气需求走势及预测

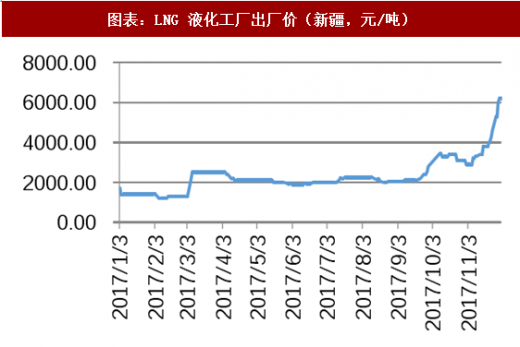

图表:LNG 液化工厂出厂价(新疆,元/吨)

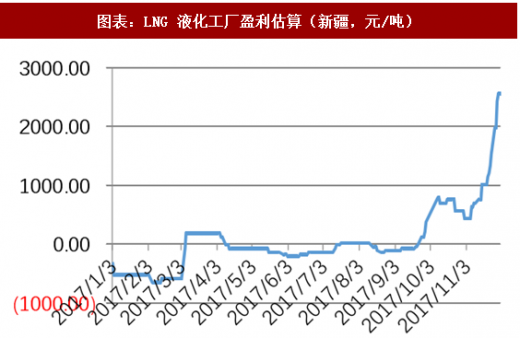

图表:LNG 液化工厂盈利估算(新疆,元/吨)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。