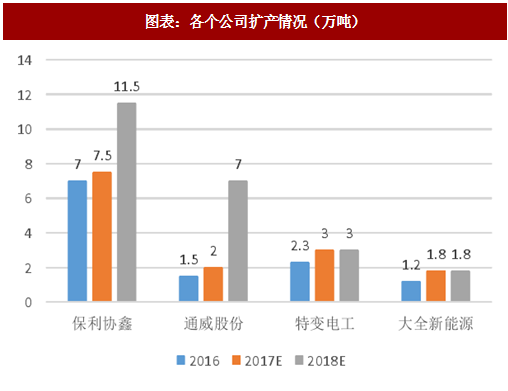

从国内硅料市场供给方面来看,2016 年,硅料国内产能为 22.7 万吨,其中保利协鑫旗下的江苏中能硅业科技发展有限公司产能就达到了 7 万吨,特变电工旗下的新特能源股份有限公司达到了 2.2 万吨,通威股份旗下的永祥多晶硅达到了 1.7 万吨。截止 2017 年第三季度,国内多晶硅年产能约为 31.4 万吨,按照各企业名义扩产计划,2017 年年底国内产能预计达 34.9 万吨,其中还包括天宏瑞科,东方希望,洛阳中硅,通威旗下的四川永祥,大全新能源,鄂尔多斯等企业,预计 2018 年年底国内产能将达 45 万吨左右,其中主要是来源于保利协鑫(扩产 4 万吨)和通威股份(扩产 5 万吨)的扩产。东方希望 2016 年在新疆建立多晶硅厂,新疆电费较低,有望低成本,预计在 2019 年会扩产 12 万吨。

从全球范围来看,除中国外,其他国家的硅料几乎没有扩增,因此全球硅料的扩增主要来自于中国。其他主要硅料供给国产能情况:韩国硅料总计在 11.3 万吨左右,美国硅料总计在 8.27 万吨左右,日本硅料总计在 2.15 万吨左右,马来西亚总计在 2 万吨左右。2016 年,全球多晶硅产量达 53.51 万吨,2017 年第三季度,全球多晶硅产量达 62.16 万吨,预计 2017 年年底产量达 65.7 万吨左右,根据中国的扩产计划,2018 年全球多晶硅产能预计达到 76 万吨左右。

参考观研天下发布《2018-2023年中国多晶硅料行业市场规模现状与发展前景评估报告》

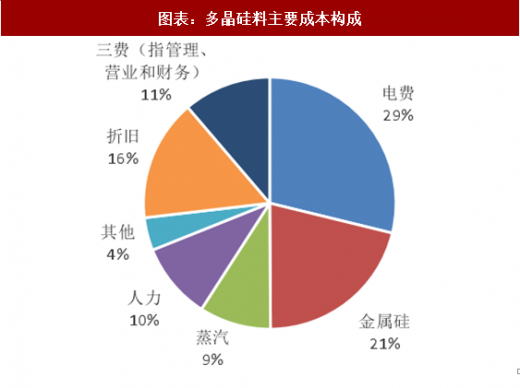

多晶硅的主要成本由电力、金属硅、人力、折旧、蒸汽、三费(指管理、营业和财务)等构成。其中,电费成本占比最高,达到 29%,金属硅达到 21%,折旧达到 16%。因此,下降电力成本是多晶硅企业努力降低成本的方向。降低电价最便捷的方式是去寻找电价的洼地,如煤炭资源丰富的新疆、内蒙古等地,这些地区可以通过建设自备电厂获取最有利的电力成本。如大全新能源将多晶硅成产基地由重庆万州转移至新疆石河子。目前来看,硅料成本水平处于比较平稳的阶段。

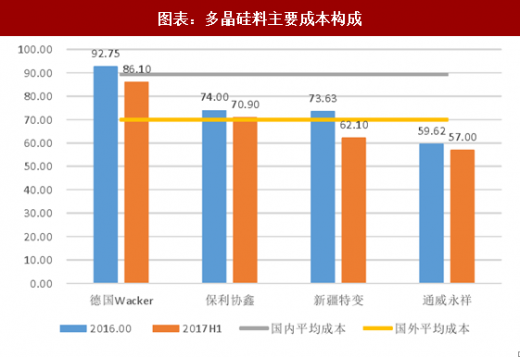

目前国内硅料厂商具备一定的技术和成本优势,以通威股份为例公司利用三年时间投资产品线技术升级,仅通过冷氢化将四氯化硅转化成三氯氢硅这一项技术,即可节约 60%的成本,同时包括三废工序在内的资源综合利用等方面取得较大进步。我们对比了 2016 和 2017H1 中外各个公司的成本。可以看到,国内企业还是具备一定的成本优势。未来在国际市场中更加具有竞争力。

目前国内硅料厂商具备一定的技术和成本优势,以通威股份为例公司利用三年时间投资产品线技术升级,仅通过冷氢化将四氯化硅转化成三氯氢硅这一项技术,即可节约 60%的成本,同时包括三废工序在内的资源综合利用等方面取得较大进步。我们对比了 2016 和 2017H1 中外各个公司的成本。可以看到,国内企业还是具备一定的成本优势。未来在国际市场中更加具有竞争力。

图表:各个公司扩产情况(万吨)

图表:全球多晶硅产能情况(吨)

参考观研天下发布《2018-2023年中国多晶硅料行业市场规模现状与发展前景评估报告》

多晶硅的主要成本由电力、金属硅、人力、折旧、蒸汽、三费(指管理、营业和财务)等构成。其中,电费成本占比最高,达到 29%,金属硅达到 21%,折旧达到 16%。因此,下降电力成本是多晶硅企业努力降低成本的方向。降低电价最便捷的方式是去寻找电价的洼地,如煤炭资源丰富的新疆、内蒙古等地,这些地区可以通过建设自备电厂获取最有利的电力成本。如大全新能源将多晶硅成产基地由重庆万州转移至新疆石河子。目前来看,硅料成本水平处于比较平稳的阶段。

图表:多晶硅料主要成本构成

图表:多晶硅料主要成本构成

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。