我国面临三大战略挑战:(1)环境污染和大气环境恶化;(2)一次能源面临枯竭的远景,人类必须寻求替代能源;(3)从能源供给安全的角度看,能源结构从以煤炭和石油为主向以可再生能源、核能等清洁能源转移的需求。在这三大战略需求的促进下,国内开始大量利用可再生能源。未来可再生能源中光伏作为一种重要的方向,近年来在国内得到了大力的发展。

一、由于成本问题,前 10 年发展主要靠补贴,政策影响大

光伏行业尽管从环境、能源等角度看是理想能源,但由于技术、资金等问题,在行业导入期竞争力远不如传统化石燃料,因此作为国家发展的指引者,政府必须为其未来的发展制定可行目标,以期经济体实现可持续发展,政策扶持是必要的。

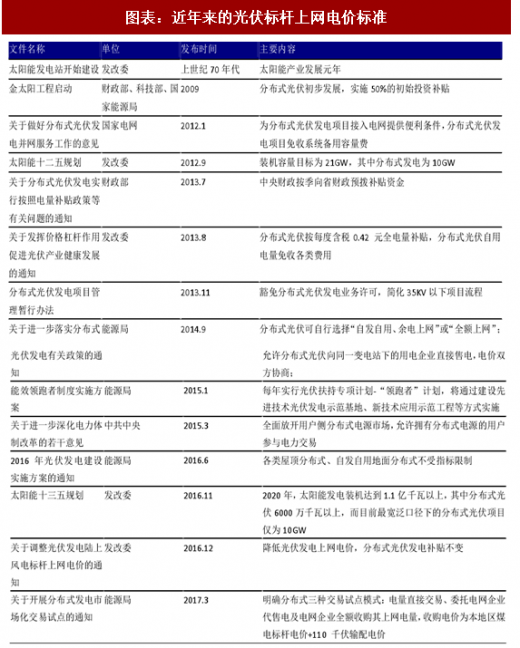

我国太阳能发电建设始于上世纪 70 年代,主要经历了以下几个阶段:

初始阶段:受高成本等因素限制,光伏发电发展缓慢,很长时间内仅限于小功率电源系统,难以实现大规模发展。

起步阶段:2000 年后,国家启动了送电到乡、光明工程等一系列扶持项目,为偏远无电地区解决用电问题。随着光伏发电技术成熟、成本逐步降低、上网电价初步明确以及国家改善能源结构的需要日益增加,集中式光伏发电得到迅猛的发展。金太阳阶段:从 2009 年开始,我国启动了光电建筑应用示范项目、金太阳示范工程和大型光伏电站特许权招标,到 2012 年以前的光伏发展以大型光伏电站为主,分布式只是初步发展。金太阳工程项目实施 50%的初始投资补贴,高初装补贴在带动大型光伏电站的同时也带动分布式光伏增长,2011 新增分布式装机同比增长 245.8%,2012 年同比增长 79.7%。

重挫阶段:2012 年,美国挑起双反,后来欧洲加入贸易战阵营,我国光伏产业发展遭遇重挫,大批企业倒闭,但我国光伏企业正快速调转船头回归国内市场,同时,政府加大了对光伏应用的支持力度,发布《太阳能发电发展十二五规划》,以及分布式光伏发电规模化应用示范区等举措,再加上光伏系统投资成本不断下降,光伏应用市场有所回暖。

回暖阶段:2013 年 7 月,国务院发布《关于促进光伏产业健康发展的若干意见》(国八条),明确到 2015 年中国总装机容量达到 35GW 以上,同时第一次从源头厘清和规范了补贴年限、电价结算、满发满收等核心问题,我国光伏发电装机开始出现迅猛增长。2013 年 8 月发改委出台《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,确定分布式光伏按每度含税 0.42 元全电量补贴,开启光伏度电补贴时代。

迅速增长阶段(2016 年至今):2016 年 11 月推出的《太阳能发电发展十三五规划》,指出到 2020 年,太阳能发电装机达到 1.1 亿千瓦以上,其中分布式光伏 6000 万千瓦以上,而目前最宽泛口径下的分布式光伏项目仅为 10GW。

2016 年国家继续鼓励自发自用分布式、屋顶分布式,同时由于三北地区 的弃光限电问题,对大型电站的建设进行限制,因此分布式光伏快速发展,2016 年分布式光伏新增装机量达 4240MW,同比增长 205%。

2013 年 3 月 11 日,发改委发布《关于完善光伏发电价格政策通知》,目前我国一类至三类资源区光伏电站的标杆上网电价分别为每千瓦时 0.65 元、0.75 元、 0.85 元,比 2016 年电价每千瓦时下调 0.15 元、0.13 元、0.13 元。低于预期的下调幅度在很大程度上促使了光伏产业在 2017 年保持快速发展。

与集中式光伏标杆电价逐步下调不同的是,分布式光伏的电价补贴已经连续四年保持不变。这使得分布式光伏电站的收益保持了很高的水平,并最终促成了 2016 年、2017 年的快速发展。

1、分布式电站发展将是大趋势

光伏发电系统分为两种类型,一是集中式光伏发电系统,主要是在广阔地面上安装十几兆瓦以上的大型地面电站;二是分布式光伏发电系统,主要是在各种屋顶上安装的兆瓦级以下的光伏发电系统。世界其他国家,主要以分布式发电为主,占光伏发电系统总量的 80%以上。

集中式光伏发电系统存在一些问题,我国的荒漠地区主要在西部,而且也正是这些荒漠地区的太阳能资源很好,非常便于发展集中式光伏电站,但是这些地区的用电负荷低,电力就地消纳能力差,需要将光伏系统发出的电力经长距离输送出去。

而我国的电力输送能力有限,加之光伏发电具有波动性,使得大规模电力输送更加困难。因此,在西部出现了弃光现象。而在东部经济发达地区,电力负荷非常高,但是没有大面积无用的土地供给安装集中式光伏电站使用。为解决这种大规模集中发电与大规模负载应用的不平衡现象,在东部地区大力发展分布式光伏系统具有非常大的意义。

现阶段光伏行业发展主要存在电站分布不均的问题,我国集中式光伏电站主要分布在三北地区,当地电力消纳能力有限。以甘肃为例,甘肃电力装机约为 4531 万千瓦,最大用电负荷仅 1300 万千瓦,装机容量是用电负荷的 3.42 倍;新疆电网目前平均用电负荷降至 2100 万千瓦,但 2014 年年底装机就达 5121.6 万千瓦,电力也严重富余。新疆新能源装机已超过 1500 万千瓦,为用电负荷的 71.42%,而与此同时,截至 2016 年底,三北地区新能源电力外送能力仅占新能源装机的 21%,再在考虑到火电调峰因素,这些地区不可避免将出现弃光现象,根据 Solarzoom 的调研结果,我国集中式光伏限电风险性较大的也集中这些区域,已经引起国家相关决策层面的重视,鼓励分布式电站发展将是大趋势。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

2、与发达国家相比,我国分布式光伏仍有较大发展

根据新能源数据,我国 2016 年居民分布式装机仅有 271MW,工商业分布式仅有 5.2GW。选取不同的参照国对我国分布式装机容量进行测算,以美国为参照国测算得出我国居民分布式光伏装机容量应达到 7.9GW,工商业分布式光伏装机容量应达到 6.3GW;以德国和日本为参照国,测算得出我国分布式装机累计应至少达到 204GW。无论选取哪国为参照,我国分布式光伏装机量未来都有非常大的增长。

国外一系列双反方案及价格承诺方案出台后,一直以来使严重依赖国外市场的我国光伏企业将承受巨大损失,相关影响主要体现在以下三个方面。

1.价格优势丧失

我国光伏企业生产的组件在欧盟市场的竞争力主要来自于低成本优势,欧盟双反之前售价一般比产自德国、日本的组件低 30%左右。然而由于反倾销税以及未来最低限价的存在,这一优势将变得不再显著甚至消失。

2.销售市场转移

我国光伏企业对国外市场的依存度将下降,主要原因是:我国光伏产品在国外市场占有率将随着价格优势的消失而下降;其次,随着这两年来国家各部委如此频繁的发布于光伏有关的政策措施,说明我国对光伏产业发展的支持不减,希望通过一系列的措施使光伏产业能重整旗鼓。

3.行业调整加剧

市场环境的剧烈变化将引发国内光伏行业的调整,主要表现为行业资源重新组合,企业数量将大幅下降和产品细分企业差异化发展。

一、由于成本问题,前 10 年发展主要靠补贴,政策影响大

光伏行业尽管从环境、能源等角度看是理想能源,但由于技术、资金等问题,在行业导入期竞争力远不如传统化石燃料,因此作为国家发展的指引者,政府必须为其未来的发展制定可行目标,以期经济体实现可持续发展,政策扶持是必要的。

我国太阳能发电建设始于上世纪 70 年代,主要经历了以下几个阶段:

初始阶段:受高成本等因素限制,光伏发电发展缓慢,很长时间内仅限于小功率电源系统,难以实现大规模发展。

起步阶段:2000 年后,国家启动了送电到乡、光明工程等一系列扶持项目,为偏远无电地区解决用电问题。随着光伏发电技术成熟、成本逐步降低、上网电价初步明确以及国家改善能源结构的需要日益增加,集中式光伏发电得到迅猛的发展。金太阳阶段:从 2009 年开始,我国启动了光电建筑应用示范项目、金太阳示范工程和大型光伏电站特许权招标,到 2012 年以前的光伏发展以大型光伏电站为主,分布式只是初步发展。金太阳工程项目实施 50%的初始投资补贴,高初装补贴在带动大型光伏电站的同时也带动分布式光伏增长,2011 新增分布式装机同比增长 245.8%,2012 年同比增长 79.7%。

重挫阶段:2012 年,美国挑起双反,后来欧洲加入贸易战阵营,我国光伏产业发展遭遇重挫,大批企业倒闭,但我国光伏企业正快速调转船头回归国内市场,同时,政府加大了对光伏应用的支持力度,发布《太阳能发电发展十二五规划》,以及分布式光伏发电规模化应用示范区等举措,再加上光伏系统投资成本不断下降,光伏应用市场有所回暖。

回暖阶段:2013 年 7 月,国务院发布《关于促进光伏产业健康发展的若干意见》(国八条),明确到 2015 年中国总装机容量达到 35GW 以上,同时第一次从源头厘清和规范了补贴年限、电价结算、满发满收等核心问题,我国光伏发电装机开始出现迅猛增长。2013 年 8 月发改委出台《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,确定分布式光伏按每度含税 0.42 元全电量补贴,开启光伏度电补贴时代。

迅速增长阶段(2016 年至今):2016 年 11 月推出的《太阳能发电发展十三五规划》,指出到 2020 年,太阳能发电装机达到 1.1 亿千瓦以上,其中分布式光伏 6000 万千瓦以上,而目前最宽泛口径下的分布式光伏项目仅为 10GW。

2016 年国家继续鼓励自发自用分布式、屋顶分布式,同时由于三北地区 的弃光限电问题,对大型电站的建设进行限制,因此分布式光伏快速发展,2016 年分布式光伏新增装机量达 4240MW,同比增长 205%。

2013 年 3 月 11 日,发改委发布《关于完善光伏发电价格政策通知》,目前我国一类至三类资源区光伏电站的标杆上网电价分别为每千瓦时 0.65 元、0.75 元、 0.85 元,比 2016 年电价每千瓦时下调 0.15 元、0.13 元、0.13 元。低于预期的下调幅度在很大程度上促使了光伏产业在 2017 年保持快速发展。

图表:近年来的光伏标杆上网电价标准

与集中式光伏标杆电价逐步下调不同的是,分布式光伏的电价补贴已经连续四年保持不变。这使得分布式光伏电站的收益保持了很高的水平,并最终促成了 2016 年、2017 年的快速发展。

1、分布式电站发展将是大趋势

光伏发电系统分为两种类型,一是集中式光伏发电系统,主要是在广阔地面上安装十几兆瓦以上的大型地面电站;二是分布式光伏发电系统,主要是在各种屋顶上安装的兆瓦级以下的光伏发电系统。世界其他国家,主要以分布式发电为主,占光伏发电系统总量的 80%以上。

集中式光伏发电系统存在一些问题,我国的荒漠地区主要在西部,而且也正是这些荒漠地区的太阳能资源很好,非常便于发展集中式光伏电站,但是这些地区的用电负荷低,电力就地消纳能力差,需要将光伏系统发出的电力经长距离输送出去。

而我国的电力输送能力有限,加之光伏发电具有波动性,使得大规模电力输送更加困难。因此,在西部出现了弃光现象。而在东部经济发达地区,电力负荷非常高,但是没有大面积无用的土地供给安装集中式光伏电站使用。为解决这种大规模集中发电与大规模负载应用的不平衡现象,在东部地区大力发展分布式光伏系统具有非常大的意义。

现阶段光伏行业发展主要存在电站分布不均的问题,我国集中式光伏电站主要分布在三北地区,当地电力消纳能力有限。以甘肃为例,甘肃电力装机约为 4531 万千瓦,最大用电负荷仅 1300 万千瓦,装机容量是用电负荷的 3.42 倍;新疆电网目前平均用电负荷降至 2100 万千瓦,但 2014 年年底装机就达 5121.6 万千瓦,电力也严重富余。新疆新能源装机已超过 1500 万千瓦,为用电负荷的 71.42%,而与此同时,截至 2016 年底,三北地区新能源电力外送能力仅占新能源装机的 21%,再在考虑到火电调峰因素,这些地区不可避免将出现弃光现象,根据 Solarzoom 的调研结果,我国集中式光伏限电风险性较大的也集中这些区域,已经引起国家相关决策层面的重视,鼓励分布式电站发展将是大趋势。

参考观研天下发布《2018年中国光伏行业分析报告-市场深度分析与发展前景研究》

图表:近年来的光伏标杆上网补贴标准

图表:近年来的光伏标杆上网电价标准

2、与发达国家相比,我国分布式光伏仍有较大发展

我国分布式光伏发展虽快,但占光伏装机总量比例小:国内分布式光伏累计装机容量从 2011 年的 0.5GW 到 2016 年 10.32GW,其复合增长率高达 270%,在各项政策的支持下经历了飞速发展;截至 2016 年底我国光伏累计装机容量为77.42GW,分布式累计装机占比 13%,其中真正属于居民户用分布式的项目仅有0.33%,属于工商业分布式的项目为 6.56%。

测算显示相比发达国家,我国未来分布式有巨大的空间:从人均土地面积看,我国虽然整体高于日本与德国,但中东地区经济发达、人口密度高于德国和日本,而西北地区经济相对落后人口密度低于美国,综合考虑我国与美国更具有可比性,而中东部地区与德国和日本可比性更强。根据新能源数据,我国 2016 年居民分布式装机仅有 271MW,工商业分布式仅有 5.2GW。选取不同的参照国对我国分布式装机容量进行测算,以美国为参照国测算得出我国居民分布式光伏装机容量应达到 7.9GW,工商业分布式光伏装机容量应达到 6.3GW;以德国和日本为参照国,测算得出我国分布式装机累计应至少达到 204GW。无论选取哪国为参照,我国分布式光伏装机量未来都有非常大的增长。

国外一系列双反方案及价格承诺方案出台后,一直以来使严重依赖国外市场的我国光伏企业将承受巨大损失,相关影响主要体现在以下三个方面。

1.价格优势丧失

我国光伏企业生产的组件在欧盟市场的竞争力主要来自于低成本优势,欧盟双反之前售价一般比产自德国、日本的组件低 30%左右。然而由于反倾销税以及未来最低限价的存在,这一优势将变得不再显著甚至消失。

2.销售市场转移

我国光伏企业对国外市场的依存度将下降,主要原因是:我国光伏产品在国外市场占有率将随着价格优势的消失而下降;其次,随着这两年来国家各部委如此频繁的发布于光伏有关的政策措施,说明我国对光伏产业发展的支持不减,希望通过一系列的措施使光伏产业能重整旗鼓。

3.行业调整加剧

市场环境的剧烈变化将引发国内光伏行业的调整,主要表现为行业资源重新组合,企业数量将大幅下降和产品细分企业差异化发展。

二、欧美日为主要需求,补贴政策和反倾销政策对中国企业影响大

我国光伏产业从 20 世纪中期起步以来,经历了缓慢、快速、瓶颈三个发展阶段。快速发展的同时也带来了诸多问题,如产业政策脱离现实、产业链发展不均衡、产能过剩等,最终导致我国光伏产品的出口价格急剧下降,由此引发了 2012 年以来欧美等国对我国光伏产业的多次双反调查。高关税的征收使我国光伏产品失去了出口价格的国际竞争力,出口量急剧下降,光伏企业也出现了大面积的倒闭,由此给我国光伏产业带来了沉重的打击,影响了我国战略性新兴产业的发展。图表:国外反倾销历程回顾

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。