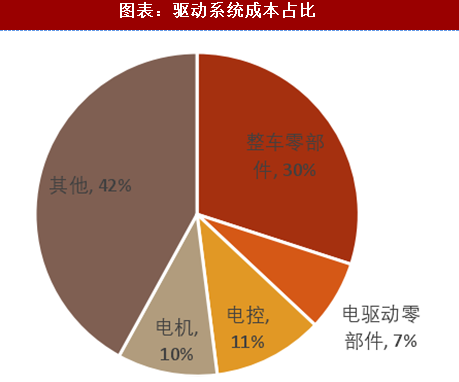

驱动电机系统在新能源汽车上的作用等同于发动机、变速箱,由驱动电机和电机控制器两部分组成,其总体成本可以占到整车成本的 20%-30%(根据车型不同成本占比有所差异)。在整车运行过程中,整车控制器将检测档位、油门、刹车信号等,计算驾驶员要求的扭矩值,并将其发送给电机控制器,后者通过将直流电信号逆变为可控制的交流电输出给驱动电机,从而实现对电动机转矩的控制。驱动电机系统直接决定了电动汽车爬坡、加速和最高速度等主要性能指标,其技术和制造水平对新能源汽车的性能和成本影响较大,是新能源汽车产业链的重要一环。

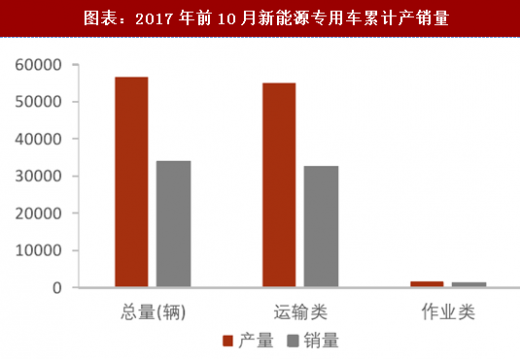

驱动系统的发展紧跟新能源汽车需求放量步伐,我们认为 2018 年新能源专用车市场有望成为电机电控弹性最大市场。2017 年前十月累计生产新能源专用车 56573 辆,同比增长 508%,累计销售量 33670 辆,同比增长 616%,其中运输类物流车产量占比 97%,销量占比 96.5%,是新能源专车产销量贡献的核心力量。近几年,新能源专用车经历了高速增长,2011-2016 年年销量 CAGR 达到 172%,尤其是 2015 年在政府的大力扶植和补贴下,新能源专用车年销量出现了井喷式爆发,虽然在 2016 年对新能源汽车“骗补”现象的集中核查导致销量有短暂性回落,但随骗补核查结果落地,行业发展重回正轨,新能源专用车销量在 2017 年又有了较大攀升。我们认为 2018 年新能源汽车补贴退坡已成大概率事件,预计新能源专用车的补贴将下降 40%,因此 2017 年最后一个月还会出现一波抢装潮,根据 2016 年同期销售表现,保守预计全年新能源专用车销量至少能超过 9 万辆。同时,政策推动、刚性需求叠加低渗透率使得新能源专用车市场空间在补贴大概率退坡情况下仍然广阔。目前城市物流车保有量规模大致在 200 万辆左右,环卫车保有量接近 20 万辆左右,按照以上数据计算,新能源专用车的渗透率还不到 3%,且伴随城市物流产业和环境建设需求的发展壮大,市场规模叠加渗透率的不断提升将带来新能源专用车广阔的市场前景。根据测算,未来 3 年新能源物流车、环卫车合计市场规模将达到 50-80 万辆,2018 年将达到 13-20 万辆,同比增速 40%以上,因此乘新能源专用车高速增长东风,在该领域渗透较深的第三方电机电控供应商预计业绩弹性较大。

参考观研天下发布《2016-2022年中国新能源专用车市场动向调研及十三五发展定位分析报告》

图表:电动车驱动系统

图表:驱动系统成本占比

参考观研天下发布《2016-2022年中国新能源专用车市场动向调研及十三五发展定位分析报告》

图表:2017年前10月新能源专用车累计产销量

图表:2012-2017年新能源专用车销量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。