2017年3月1日,四部委发布《促进汽车动力电池产业发展行动方案》,指出到2020年,动力电池比能量超过300Wh/kg,系统能量密度力争达到260Wh/kg;到2025年,单体能量密度达500Wh/kg。三元正极材料的比容量更高,单位体积三元电池电量更高、质量更轻,可有效提高新能源汽车续航里程,在乘用车领域具有明显优势。但三元材料的热稳定性相对较差,在200℃外界温度下易分解释放出氧气从而为电池高温助燃,而磷酸铁锂可以在700℃高温下保持稳定。综合来看,目前基于安全性以及行驶里程较为固定的缘故,磷酸铁锂更适用于新能源客车领域,而三元材料广泛适用于新能源乘用车、新能源专用车等续航要求较高的车型。

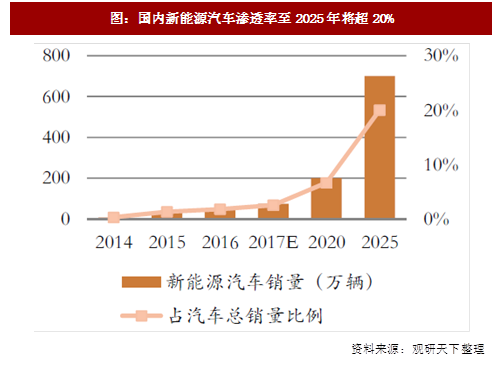

图:国内新能源汽车渗透率至2025年将超20%

图:2017年国内新能源汽车分月销量(单位:万辆)

资料来源:观研天下整理

参考观研天下发布《2018-2023年中国三元材料产业市场现状规划调查与投资战略评估研究报告》

2017年以来,随着补贴政策的调整和“骗补”影响的消退,新能源汽车的消费属性逐步凸显,作为消费主力需求的新能源乘用车销量在各月均保持在75%以上的水准。据此预测三元正极材料的需求量在各类正极材料中增速最高,预计至2020年三元正极材料的需求量将达到17.5万吨,占正极材料需求比例达57%。

图:三元材料2016-2020年成为正极材料需求增长主要来源(单位:万吨)

资料来源:观研天下整理

在政策导向、产品技术优势和市场空间的共同驱动下,锂电池正极材料企业纷纷加大对三元正极材料的布局,2017年国内正极材料企业在建或拟在建的新产线中绝大多数都为三元材料;产能结构性过剩风险下,未来产品技术、有效产能和优质客户三位一体的三元正极材料企业将占据市场主导地位。

图:2017年锂电池正极材料主要企业现有和新增产能

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。