酒店又称宾馆、旅店,是提供安全、舒适,令使用者获得短期休息或睡眠空间的商业机构。高端酒店是相对于中低端酒店而言的,目前尚未统一定义,是消费者对高档次或者高星级酒店的统称。

按照酒店的配套设备、酒店规模、服务质量、管理水平等标准,可将其分为五星、四星、三星、两星、一星五个星级标准。按照中国现有标准,五星级酒店被定位为奢华型酒店,四星级酒店被定位为高档型酒店,三星级及以下被定位为中低档型酒店。因此,高端酒店包括四星级和五星级酒店。

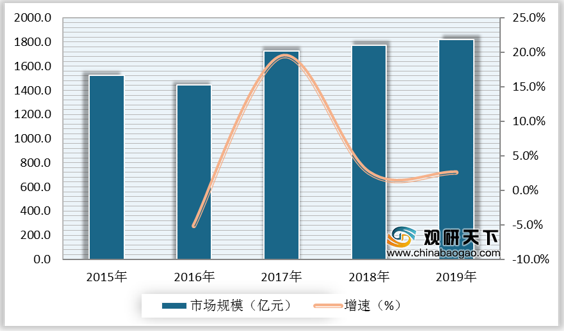

根据数据显示,2018年,我国高端酒店行业市场规模为1772.6亿元,较上年同比增长2.6%;2019年,我国高端酒店行业市场规模为**亿元,较上年同比增长**%。

一、 优势分析

(1)消费群体趋向年轻化:近年来,我国旅游出行的消费主体逐渐显现年轻化趋势,年轻群体在酒店的选择上更加注重酒店的设计、服务质量以及配套设施,住宿体验已成为消费者考量的最主要因素之一。目前,年轻消费群体已成为我国高端酒店的最主要客群。根据数据显示,2017年,我国高端酒店消费者以26-35岁人群所占比例最高,35岁以下消费者合计占比约80%。

(2)向二、三线城市下沉,开拓增量市场:随着一线城市高端酒店建造成本不断攀升,且市场逐渐达到饱和,竞争较为激烈,国内外高端酒店开始采用向二、三线城市下沉的策略,以开拓增量市场。高端酒店向二、三线城市下沉的优势包括:一方面,我国交通基础设施的不断完善,二、三线城市旅游业发展较为迅猛,为高端酒店的进驻提供了发展契机;另一方面,为了提升城市整体形象,地方政府提供了一系列的优惠政策吸引高端酒店进驻。

(3)对在线OTA依赖减轻:受益于我国旅游市场不断扩大、互联网用户数不断增加,在线旅游市场得以高速增长。随着在线OTA的普及,高端酒店行业在利润率、入住率、用户粘性等方面均受到较大影响。为了摆脱对在线OTA的依赖,多个本土高端酒店品牌加强会员制系统的建设,如万达酒店自主开发建立了全新会员系统“万悦汇”,开元酒店的“商祺会”,五洲皇冠的“五洲客”等。高端酒店会员可通过入住累积积分以及享受礼遇服务,从而提升该用户群体的粘性,使酒店逐渐摆脱对OTA的依赖。

二、 劣势分析

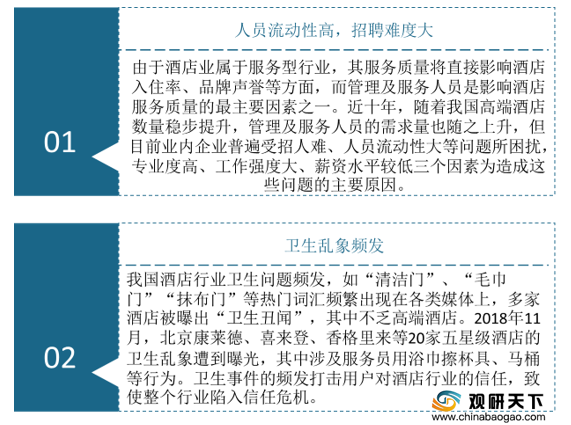

(1)人员流动性高,招聘难度大:由于酒店业属于服务型行业,其服务质量将直接影响酒店入住率、品牌声誉等方面,而管理及服务人员是影响酒店服务质量的最主要因素之一。近十年,随着我国高端酒店数量稳步提升,管理及服务人员的需求量也随之上升,但目前业内企业普遍受招人难、人员流动性大等问题所困扰,专业度高、工作强度大、薪资水平较低三个因素为造成这些问题的主要原因。

(2)卫生乱象频发:我国酒店行业卫生问题频发,如“清洁门”、“毛巾门”“抹布门”等热门词汇频繁出现在各类媒体上,多家酒店被曝出“卫生丑闻”,其中不乏高端酒店。2018年11月,北京康莱德、喜来登、香格里来等20家五星级酒店的卫生乱象遭到曝光,其中涉及服务员用浴巾擦杯具、马桶等行为。卫生事件的频发打击用户对酒店行业的信任,致使整个行业陷入信任危机。

三、 机遇分析

(1)旅游业蓬勃发展:高端酒店需求端主要由旅游客源、商务客源组成,其中旅游客源与居民消费活动相关。近五年,随着我国经济不断发展,居民生活水平日益提高,国内旅游情绪不断高涨,国内游人数保持持续增长态势。同时,随着全球经济逐渐复苏、我国基础设施不断完善,入境游人数也不断攀升。国内游、入境游人数不断攀升,带动高端酒店入住率上升,成为高端酒店行业一大驱动因素。

根据数据显示,2018年,我国国内游人数为55.4亿人次,较上年同比增长10.8%;2019年,我国国内游人数为60.6亿人次,较上年同比增长9.4%。

根据数据显示,2018年,我国入境游人数为1.41亿人次,较上年同比增长1.4%;2019年,我国入境游人数为1.45亿人次,较上年同比增长2.8%。

(2)政策支持:近年来,我国出台了促进旅游行业的相关政策,间接带动高端酒店行业发展。此外我国政府加大对酒店行业的监管力度,推动行业健康发展。

支持政策:如2014年8月,国务院在《国务院关于促进旅游业改革发展的若干意见》中提出大力发展具有地方特色的商业街区,鼓励发展特色餐饮、主题酒店,鼓励各地推出旅游商品推荐名单,推动旅游产品向观光、休闲、度假并重转变,满足多样化、多层次的旅游消费需求推动旅游开发向集约型转变。

监管政策:如2016年11月,旅游饭店业协会在《关于规范使用星级饭店证明商标的通知》中提出要求所有星级酒店必须将星级标牌悬挂于大堂显著位置,任何遮挡、撤换所属星级标志,或悬挂已经撤销作废或过期的星级标牌,或以低星级冒充高星级开展招徕顾客活动的行为,均属“侵害星级证明商标的商标专用权”的违法违规行为。

四、 威胁分析

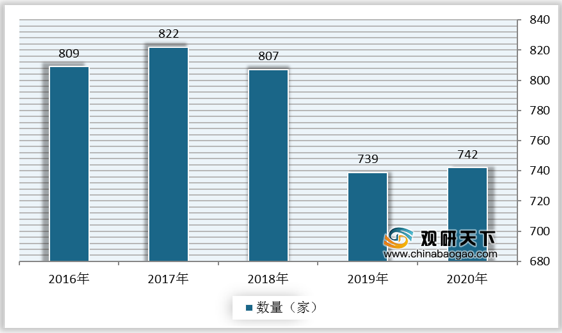

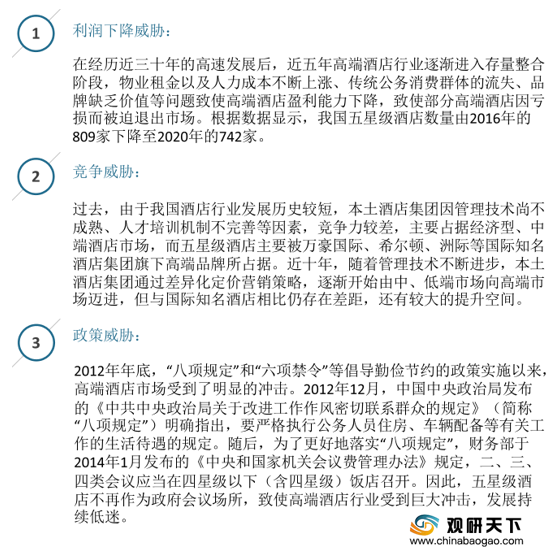

(1)利润下降威胁:在经历近三十年的高速发展后,近五年我国高端酒店行业逐渐进入存量整合阶段,物业租金以及人力成本不断上涨、传统公务消费群体的流失、品牌缺乏价值等问题致使高端酒店盈利能力下降,致使部分高端酒店因亏损而被迫退出市场。根据数据显示,我国五星级酒店数量由2016年的809家下降至2020年的742家。

(2)竞争威胁:过去,由于我国酒店行业发展历史较短,本土酒店集团因管理技术尚不成熟、人才培训机制不完善等因素,竞争力较差,主要占据经济型、中端酒店市场,而五星级酒店主要被万豪国际、希尔顿、洲际等国际知名酒店集团旗下高端品牌所占据。近十年,随着管理技术不断进步,本土酒店集团通过差异化定价营销策略,逐渐开始由中、低端市场向高端市场迈进,但与国际知名酒店相比仍存在差距,还有较大的提升空间。

(3)政策威胁:2012年年底,“八项规定”和“六项禁令”等倡导勤俭节约的政策实施以来,高端酒店市场受到了明显的冲击。2012年12月,中国中央政治局发布的《中共中央政治局关于改进工作作风密切联系群众的规定》(简称“八项规定”)明确指出,要严格执行公务人员住房、车辆配备等有关工作的生活待遇的规定。随后,为了更好地落实“八项规定”,财务部于2014年1月发布的《中央和国家机关会议费管理办法》规定,二、三、四类会议应当在四星级以下(含四星级)饭店召开。因此,五星级酒店不再作为政府会议场所,致使高端酒店行业受到巨大冲击,发展持续低迷。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国高端酒店市场分析报告-市场供需现状与投资商机研究》

《2020年中国高端酒店行业分析报告-行业竞争现状与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

按照酒店的配套设备、酒店规模、服务质量、管理水平等标准,可将其分为五星、四星、三星、两星、一星五个星级标准。按照中国现有标准,五星级酒店被定位为奢华型酒店,四星级酒店被定位为高档型酒店,三星级及以下被定位为中低档型酒店。因此,高端酒店包括四星级和五星级酒店。

高端酒店分类

数据来源:公开资料整理

根据数据显示,2018年,我国高端酒店行业市场规模为1772.6亿元,较上年同比增长2.6%;2019年,我国高端酒店行业市场规模为**亿元,较上年同比增长**%。

2015-2019年我国高端酒店行业市场规模及增速

数据来源:公开资料整理

一、 优势分析

(1)消费群体趋向年轻化:近年来,我国旅游出行的消费主体逐渐显现年轻化趋势,年轻群体在酒店的选择上更加注重酒店的设计、服务质量以及配套设施,住宿体验已成为消费者考量的最主要因素之一。目前,年轻消费群体已成为我国高端酒店的最主要客群。根据数据显示,2017年,我国高端酒店消费者以26-35岁人群所占比例最高,35岁以下消费者合计占比约80%。

2017年我国高端酒店消费者年龄占比情况

数据来源:公开资料整理

(2)向二、三线城市下沉,开拓增量市场:随着一线城市高端酒店建造成本不断攀升,且市场逐渐达到饱和,竞争较为激烈,国内外高端酒店开始采用向二、三线城市下沉的策略,以开拓增量市场。高端酒店向二、三线城市下沉的优势包括:一方面,我国交通基础设施的不断完善,二、三线城市旅游业发展较为迅猛,为高端酒店的进驻提供了发展契机;另一方面,为了提升城市整体形象,地方政府提供了一系列的优惠政策吸引高端酒店进驻。

高端酒店向二、三线城市下沉的优势

数据来源:公开资料整理

(3)对在线OTA依赖减轻:受益于我国旅游市场不断扩大、互联网用户数不断增加,在线旅游市场得以高速增长。随着在线OTA的普及,高端酒店行业在利润率、入住率、用户粘性等方面均受到较大影响。为了摆脱对在线OTA的依赖,多个本土高端酒店品牌加强会员制系统的建设,如万达酒店自主开发建立了全新会员系统“万悦汇”,开元酒店的“商祺会”,五洲皇冠的“五洲客”等。高端酒店会员可通过入住累积积分以及享受礼遇服务,从而提升该用户群体的粘性,使酒店逐渐摆脱对OTA的依赖。

二、 劣势分析

(1)人员流动性高,招聘难度大:由于酒店业属于服务型行业,其服务质量将直接影响酒店入住率、品牌声誉等方面,而管理及服务人员是影响酒店服务质量的最主要因素之一。近十年,随着我国高端酒店数量稳步提升,管理及服务人员的需求量也随之上升,但目前业内企业普遍受招人难、人员流动性大等问题所困扰,专业度高、工作强度大、薪资水平较低三个因素为造成这些问题的主要原因。

(2)卫生乱象频发:我国酒店行业卫生问题频发,如“清洁门”、“毛巾门”“抹布门”等热门词汇频繁出现在各类媒体上,多家酒店被曝出“卫生丑闻”,其中不乏高端酒店。2018年11月,北京康莱德、喜来登、香格里来等20家五星级酒店的卫生乱象遭到曝光,其中涉及服务员用浴巾擦杯具、马桶等行为。卫生事件的频发打击用户对酒店行业的信任,致使整个行业陷入信任危机。

我国高端酒店行业劣势分析

数据来源:公开资料整理

三、 机遇分析

(1)旅游业蓬勃发展:高端酒店需求端主要由旅游客源、商务客源组成,其中旅游客源与居民消费活动相关。近五年,随着我国经济不断发展,居民生活水平日益提高,国内旅游情绪不断高涨,国内游人数保持持续增长态势。同时,随着全球经济逐渐复苏、我国基础设施不断完善,入境游人数也不断攀升。国内游、入境游人数不断攀升,带动高端酒店入住率上升,成为高端酒店行业一大驱动因素。

根据数据显示,2018年,我国国内游人数为55.4亿人次,较上年同比增长10.8%;2019年,我国国内游人数为60.6亿人次,较上年同比增长9.4%。

2015-2019年我国国内游人数及增速

数据来源:公开资料整理

根据数据显示,2018年,我国入境游人数为1.41亿人次,较上年同比增长1.4%;2019年,我国入境游人数为1.45亿人次,较上年同比增长2.8%。

2015-2019年我国入境游人数及增速

数据来源:公开资料整理

(2)政策支持:近年来,我国出台了促进旅游行业的相关政策,间接带动高端酒店行业发展。此外我国政府加大对酒店行业的监管力度,推动行业健康发展。

支持政策:如2014年8月,国务院在《国务院关于促进旅游业改革发展的若干意见》中提出大力发展具有地方特色的商业街区,鼓励发展特色餐饮、主题酒店,鼓励各地推出旅游商品推荐名单,推动旅游产品向观光、休闲、度假并重转变,满足多样化、多层次的旅游消费需求推动旅游开发向集约型转变。

监管政策:如2016年11月,旅游饭店业协会在《关于规范使用星级饭店证明商标的通知》中提出要求所有星级酒店必须将星级标牌悬挂于大堂显著位置,任何遮挡、撤换所属星级标志,或悬挂已经撤销作废或过期的星级标牌,或以低星级冒充高星级开展招徕顾客活动的行为,均属“侵害星级证明商标的商标专用权”的违法违规行为。

我国高端酒店行业相关政策

| 层次 |

日期 |

政策名称 |

制定部门 |

主要内容 |

| 支持政策 |

2014.08 |

《国务院关于促进旅游业改革发展的若干意见》 |

国务院 |

大力发展具有地方特色的商业街区,鼓励发展特色餐饮、主题酒店,鼓励各地推出旅游商品推荐名单,推动旅游产品向观光、休闲、度假并重转变,满足多样化、多层次的旅游消费需求推动旅游开发向集约型转变。 |

| 2016.04 |

《关于全面推开营业税改征增值试点的通知》 |

税务局 |

在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。 |

|

| 监管政策 |

2012.12 |

《中共中央政治局关于改进工作作风密切联系群众的规定》 |

中共中央政治局 |

强调要精简会议活动,切实改进会风,严格控制以中央名义召开的各类全国性会议和举行的重大活动; 要厉行勤俭节约,严格遵守廉洁从政有关规定,严格执行住房、车辆配备等有关工作和生活待遇的规定 |

| 2016.01 |

《中华人民共和国反恐怖主义法》 |

人民代表大会 |

住宿业务经营者、服务提供者,应当对客户身份进行查验。对身份不明或者拒绝身份查验的,不得提供服务。 |

|

| 2016.11 |

《关于规范使用星级饭店证明商标的通知》 |

旅游饭店业协会 |

要求所有星级酒店必须将星级标牌悬挂于大堂显著位置,任何遮挡、撤换所属星级标志,或悬挂已经撤销作废或过期的星级标牌,或以低星级冒充高星级开展招徕顾客活动的行为,均属“侵害星级证明商标的商标专用权”的违法违规行为。 |

数据来源:公开资料整理

四、 威胁分析

(1)利润下降威胁:在经历近三十年的高速发展后,近五年我国高端酒店行业逐渐进入存量整合阶段,物业租金以及人力成本不断上涨、传统公务消费群体的流失、品牌缺乏价值等问题致使高端酒店盈利能力下降,致使部分高端酒店因亏损而被迫退出市场。根据数据显示,我国五星级酒店数量由2016年的809家下降至2020年的742家。

2016-2020年我国五星级酒店数量

数据来源:公开资料整理

(2)竞争威胁:过去,由于我国酒店行业发展历史较短,本土酒店集团因管理技术尚不成熟、人才培训机制不完善等因素,竞争力较差,主要占据经济型、中端酒店市场,而五星级酒店主要被万豪国际、希尔顿、洲际等国际知名酒店集团旗下高端品牌所占据。近十年,随着管理技术不断进步,本土酒店集团通过差异化定价营销策略,逐渐开始由中、低端市场向高端市场迈进,但与国际知名酒店相比仍存在差距,还有较大的提升空间。

(3)政策威胁:2012年年底,“八项规定”和“六项禁令”等倡导勤俭节约的政策实施以来,高端酒店市场受到了明显的冲击。2012年12月,中国中央政治局发布的《中共中央政治局关于改进工作作风密切联系群众的规定》(简称“八项规定”)明确指出,要严格执行公务人员住房、车辆配备等有关工作的生活待遇的规定。随后,为了更好地落实“八项规定”,财务部于2014年1月发布的《中央和国家机关会议费管理办法》规定,二、三、四类会议应当在四星级以下(含四星级)饭店召开。因此,五星级酒店不再作为政府会议场所,致使高端酒店行业受到巨大冲击,发展持续低迷。

威胁我国高端酒店行业发展因素分析

数据来源:公开资料整理(zlj)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国高端酒店市场分析报告-市场供需现状与投资商机研究》

《2020年中国高端酒店行业分析报告-行业竞争现状与前景评估预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。