中国餐饮行业经历30余年的发展与市场竞争,已经进入了投资主体多元化、经营业态多样化、经营模式连锁化和行业发展产业化的新阶段,中国餐饮业的发展势头持续强劲。

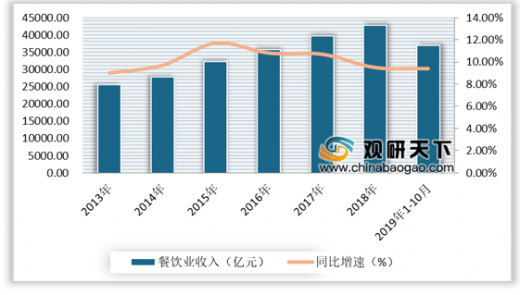

随着经济发展、人民生活水平的提高,中国餐饮业市场规模持续壮大。数据显示,2013-2018年中国餐饮行业规模整体呈现增长趋势,2018年全国餐饮收入为42716亿元,突破4万亿元大关,实现营收4.27万亿元,同比增长9.5%,截至2019年1-10月全国餐饮收入36932亿元,与去年同期相比增长9.4%,餐饮行业整体进入平稳增长时代。未来,随着消费升级的进一步发展,中国餐饮企业将逐渐实现标准化、零售化、品牌化,进一步开拓行业市场。

参考观研天下发布《2019年中国餐饮行业分析报告-市场深度分析与投资前景研究》

从2018年中国各省市区餐饮收入规模来看,山东省餐饮收入达3995亿元,位居第一,其次,广东省餐饮收入为3884.6亿元,增速有较大降幅。在收入排名前十的省份中,有七成省份的同比增速都超过10%,说明了我国餐饮行业发展动力强劲。

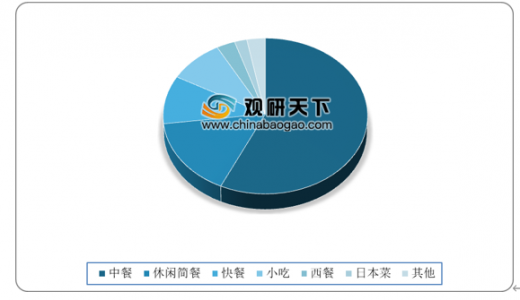

从2018年中国餐饮业态类型分布来看,中餐仍是国人在餐饮消费中的首选,占比达到57%,占据绝对主导地位。其次为休闲简餐和快餐,占比分别为16%、10%。

随着经济发展、人民生活水平的提高,中国餐饮业市场规模持续壮大。数据显示,2013-2018年中国餐饮行业规模整体呈现增长趋势,2018年全国餐饮收入为42716亿元,突破4万亿元大关,实现营收4.27万亿元,同比增长9.5%,截至2019年1-10月全国餐饮收入36932亿元,与去年同期相比增长9.4%,餐饮行业整体进入平稳增长时代。未来,随着消费升级的进一步发展,中国餐饮企业将逐渐实现标准化、零售化、品牌化,进一步开拓行业市场。

2013-2019年1-10月中国餐饮收入情况

数据来源:国家统计局

参考观研天下发布《2019年中国餐饮行业分析报告-市场深度分析与投资前景研究》

从2018年中国各省市区餐饮收入规模来看,山东省餐饮收入达3995亿元,位居第一,其次,广东省餐饮收入为3884.6亿元,增速有较大降幅。在收入排名前十的省份中,有七成省份的同比增速都超过10%,说明了我国餐饮行业发展动力强劲。

2018年中国各省市区餐饮收入排行TOP10

| 序号 |

省份 |

餐饮收入(亿元) |

同比增长(%) |

GDP收入(亿元) |

GDP同比增长(%) |

备注 |

| 1 |

山东 |

3995.0 |

10.9 |

76469.7 |

6.4 |

|

| 2 |

广东 |

3884.6 |

5.6 |

97277.8 |

6.8 |

|

| 3 |

江苏 |

3430.5 |

9.7 |

92595.4 |

6.7 |

含住宿 |

| 4 |

河北 |

3125.6 |

14.4 |

36010.3 |

6.6 |

含住宿 |

| 5 |

河南 |

2887.1 |

11.8 |

48055.9 |

7.6 |

|

| 6 |

四川 |

2807.4 |

12.5 |

40678.1 |

8 |

|

| 7 |

浙江 |

2716.0 |

12.5 |

56197.0 |

7.1 |

|

| 8 |

湖南 |

1921.6 |

10.7 |

36425.8 |

7.8 |

|

| 9 |

湖北 |

1747.7 |

12.4 |

39366.5 |

7.8 |

|

| 10 |

辽宁 |

1730.8 |

7.3 |

25315.4 |

5.7 |

|

数据来源:中国饭店协会

从2018年中国餐饮业态类型分布来看,中餐仍是国人在餐饮消费中的首选,占比达到57%,占据绝对主导地位。其次为休闲简餐和快餐,占比分别为16%、10%。

2018年中国餐饮业态类型分布情况

数据来源:中国烹饪协会

资料来源:国家统计局,中国饭店协会,观研天下(CT)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。