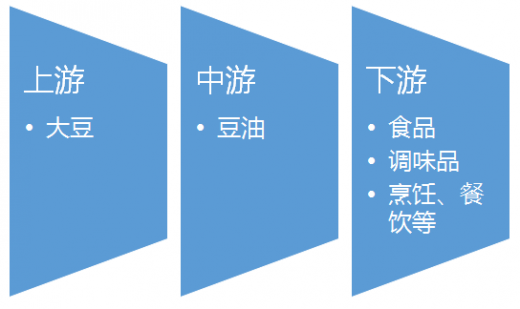

一、豆油行业产业链示意图

二、豆油行业上游市场发展情况

在国产大豆种植面积恢复、大豆产量增加的情况下,我国大豆进口量仍不减反增的主要原因是,全球大豆产量处于高位、供给宽松,且大豆价格处于低位,国内对大豆的需求继续提升。综合各方面因素,业内预计,今年大豆进口量仍将持续增长。

2016年大豆进口量再创新高。根据中国海关统计初步数据显示,2016我国累计进口大豆8391万吨,较2015年8169万吨的大豆进口量增加222万吨,增幅为2.7%,再创历史最高纪录。

2016年全球大豆产量处历史高位,美国和巴西大豆产量均创历史新高,供给宽松。国内大豆压榨量、结转库存、基差销售较上一年度大幅增加,是导致我国大豆进口量创新高的主要原因。

从油脂压榨量来看,2016年油脂压榨利润比前几年有所好转,大豆压榨量有所提高。2016年全国大豆压榨量8300万吨,2015年大豆压榨量7969万吨,2016年比2015年压榨量增加了331万吨。2016年大豆油厂压榨利润为正的时间超过了2015年,2016年除了4月至6月份美豆大涨时压榨利润为负,大部分时间油脂加工企业都有比较好的利润,激发了大豆加工积极性。

从大豆结转库存来看,2016年流通环节进口大豆库存较往年有所增加。2015年国内进口大豆结转库存在450万吨至600万吨之间,2016年国内进口大豆结转库存在550万吨至650万吨之间。

基差销售增长也是导致去年大豆进口量增加的重要原因。与传统一口价的定价模式不同,基差销售的定价采用“合理基差+期货价格”的模式,卖方与买方在签订销售合同时并不确定最终价格而只确定基差,最终价格由买方在签订合同到最终提货期这段时间内任意选择一天相应期货品种合约的价格加上此前确定的基差确定。2015年国内油脂加工企业豆粕的未执行合同基本在250万吨至450万吨之间,年底一度回落至200万吨左右。2016年油厂豆粕的未执行合同增长到近500万吨,基差销售的增长也增加了油脂加工企业的采购热情。

国内饲料行业对大豆植物蛋白需求的持续增加,是导致大豆进口量创新高的最直接原因。大豆蛋白是我国生猪养殖、水产养殖、禽类养殖所需要的植物蛋白的主要来源。就生猪养殖而言,受养猪效益的驱动和国家对生猪生产政策扶持的影响,去年我国部分地区养猪生产出现了恢复性增长,对豆粕需求仍然持续增加。

豆粕与菜粕的价差大幅度缩小,也是导致饲料行业对豆粕需求增加的一个不可忽视的原因。2016年,无论是国际市场还是国内市场,大豆供给增加态势都较为明显,大豆价格处于8年来低位水平,豆粕价格也出现8年低点。与此同时,由于受种植效益低下的影响,国内菜籽种植面积下降,菜籽产量下降,菜籽价格却高开高走。小榨油厂受成本控制难以接受,大榨油厂压榨积极性不高,下游产品菜粕价格居高不下。豆粕与菜粕的价差逐步缩小,由以前的1200元缩小至去年最低点的400元左右。这极大地激发了饲料企业对豆粕的需求。

不过,虽然去年大豆进口量又创新高,但呈现增速放缓态势。这是因为,国内在玉米去库存政策推动下,“镰刀弯”地区玉米种植面积大幅度减少,国产大豆种植面积出现恢复性增长,2016年国产大豆产量由1100万吨上升到1300万吨,大豆供应量增加。同时,国产大豆临储政策取消后,价格逐步与国际市场接轨,国产大豆价格竞争优势提升,抵消了一部分大豆进口。

从2017年来看,受到环保压力的持续影响,国内养殖业增速将有所放缓,饲料行业对豆粕需求的增速也将有所放缓。随着国内农业结构调整的加速,国产大豆种植面积将进一步恢复,国产大豆产量将进一步提高。预计今年大豆进口量还会有所上升,但增速会持续放缓。

值得关注的是,国务院日前印发《关于扩大对外开放积极利用外资若干措施的通知》,明确取消油脂加工外资准入限制。分析人士认为,允许外资投资油脂加工,将有可能引发新一轮外资企业投资油脂加工业的热潮。国际食用油行业巨头掌控着国际食用油料贸易的供给来源,将会借助大豆采购的渠道优势,优先采购进口大豆,带动大豆进口量增加。

三、豆油行业中游市场发展现状

豆油是优质食用植物油,在世界食用油脂消费中占据首位,同时在中国食用油市场上占有较大比重。在中国北方地区,城乡居民多年来形成了以大豆油为主的食用油消费习惯。随着城乡居民生活水平的稳定提高,豆油的人均消费水平和总消费呈现出明显的增长势头,豆油消费量的多少已成为衡量城乡居民生活水平高低的一个重要指标。同时,中国豆油的生产能力稳定供给对中国食和油市场的稳定和食用油籽生产的发展正起着越来越重要的作用。但是长期以来,中国一直存在豆油供给的短缺,而且这种缺口在90年代中期以前呈现扩大趋势。豆油供给的缺口长

期依靠进口豆油来解决。

参考中国报告网发布《2016-2022年中国豆油市场规模现状与“十三五”发展商机研究报告》

2016年豆油价格呈现震荡上升的走势,价格运行区间明显高于上年。2016年,我国大豆、豆油进口量继续维持一增一减的分化态势。海关初步统计数据显示,2016年,我国累计进口豆油56.03万吨,较2015年同期的81.77万吨减少25.74万吨,降幅为30.14%。2016年我国豆油出口量为8.09万吨,累计比2015年同期减少22.6%。

四、豆油行业下游市场发展现状

1、食品行业

中国经济步入新常态,中国食品产业也呈现出相应的变化与趋势,这对于中国食品企业提出了新的挑战,也带来了新的机遇。如何应对这些变化,将挑战转化为机会,实现更大的发展,是中国食品产业面对的重大课题。

随着中国经济由外需向内需驱动的转换,经济增长质量和可持续性也将得到提升。总体来看,未来的食品、农业需求增长,与经济总体增长相类似,即由过去的数量驱动 ,逐渐转化为价值驱动 ,由吃得多 向吃得好 转换。

2、调味品

2016年,中国调味品行业发展呈平稳增长的态势,市场需求不断释放,人均消费量随着餐饮业的变化而逐渐提升;产品结构调整加速,集中度逐步提高,产业的升级速度也在进一步加快;龙头企业规模效应持续显现,中小企业优胜劣汰趋势明显,行业企业国际化和专业化并购重组相继上演。这一系列的发展变化促进了我国调味品行业的持续发展。

近两年来,国内调味品的市场“新面孔”不断增加,行业发展下行压力变大,同时,餐饮业对调味品需求的减少,也直接刺激了整体销量的下滑。总体而言,我国调味品市场进入洗牌期,这是挑战也将是机遇,以下是2016年我国调味品行业现状分析:

(1)调味品产品同质化现象严重

调味品企业大多是沿袭传统酿造工艺和手工作坊式生产发展起来的,普遍存在生产设备陈旧、产品科技含量低、企业员工素质差及管理观念落后等现象。目前,在同类产品中,整个行业内各企业工艺特点不明显、生产技术偏低、产品同质化现象突出,一味地跟风模仿和乱铺摊子,片面追求产值、产量、而忽略深化管理和满足各层次消费者的核心需求。即使老字号与新品牌之间也无太大的差异,这样以来就造成了市场供求矛盾的加剧,企业间无序竞争、恶性竞争愈演愈烈。在这种情况下,大多数企业最后或是因自身产品市场逐步萎缩艰难度日,或是彻底被市场淘汰出局。

(2)调味品行业上游涨价导致下游的变局动荡

以前调味品市场渠道建设,主要是集中在批发流通渠道,依靠各地的副食品批发市场,偏重于批发流通。而想要在今天的市场竞争中胜出,调味品企业需要构筑起由批发渠道、传统零售渠道、现代零售渠道、餐饮、封闭渠道、工业渠道等组成的立体渠道体系。以调味品目前最为主要的销售渠道餐饮渠道为例,餐饮业的快速发展带动了调味品的发展,也使得调味品市场飞速发展。与此同时,受原材料上涨影响,调味品企业也只能顺应这股涨价风,相应调整价格,这种涨价对日常生活需求相对较小的老百姓家庭厨房虽没明显影响,但却引起了餐饮业的担忧。于是饭店只能转而寻求价格低的调味产品和少用佐料,但低价产品的低质量和佐料用量变化却会引起消费者的不满,进而影响到自己的生意。城门失火,殃及池鱼,这种不良市场现象又反作用于调味品企业的发展。

(3)调味品地方品牌泛滥造成区域市场格局

受地方风俗和个人口味喜好的差异性影响,调味业主要以地方品牌居多,虽然一些企业已逐步发展为大区域性品牌,产品已辐射到部分临近的省外市场,但真正意义上的全国性品牌并不多,就“四大名醋”而言,也还主要是在各自的根据地呈主流消费。目前,国内调味品厂家主要集中在上海、广东、山东、北京、山西、四川等几个省市,从品牌结构来看,能在全国市场叫响的品牌比例不到1%,这与产品的风味特色、品牌的号召力、地方的差异性都紧密相关,也与调味品企业追求眼前利益的短期行为,不重视现代营销体系的建设有直接的联系。因而,“长期局部作战、市场范围不广,品牌知名度弱”是调味品业一个严峻的现实问题。

(4)调味品洗牌加剧

由于调味品行业进入门槛较低,无论个体、集体还是合资企业都相继增多。据媒体报道,从2014年末开始,大连各大商超的调味品货架上,“新面孔”开始涌现。从去年下半年开始,调味品行业下行压力加大,各企业都在低价清库存,行业洗牌已经开始。

热钱涌入调味品行业是大量新品牌冒出来的主要原因。这些新品牌靠资金优势迅速打开异地市场,而调味品市场的份额相对稳定,一款新的饮料产品可能会带动市场增量,但一个家庭的调味品消耗量并不会因为市场产品的选择增多而变大,因此新产品的涌入,也意味着原有品牌的份额被挤占掉。

另一方面,餐饮市场作为调味品的“大客户”,需求明显下滑。从消费端来看,调味品市场也在发生变化,消费者对调味品的要求在提高,很多企业也在迎合市场需求升级产品,调味品的附加值将提高。此外,有业内人士指出,尽管传统调味品市场竞争压力很大,但目前复合调味品市场呈上升趋势。

细分来看,酱油、食醋和味精产业占我国调味品的绝大部分,三个细分子行业的主营业务收入占调味品行业总收入的比重一直在60%以上。作为传统复合调味品味精的升级换代产品,鸡精、鸡粉的消费比例正逐步提高,其最重要的渠道是餐饮业与家庭消费,两者分别占据60%和32%的比例,剩余8%为食品制造。随着人们生活水平的提高,消费要求也在升级,从吃饱到吃好,对调味品的诉求逐渐提升到追求营养、健康、美味、安全,不管是餐饮业还是家庭消费,对鸡精、鸡粉的需求量都在增加。经中国调味品协会调查,经济发达地区约80%的消费者认同鸡精、鸡粉产品的健康性和营养性。

3、餐饮行业

从餐饮行业(不包括非餐饮企业的餐饮业务)统计数据来看,截至2016年第三季度,全国餐饮企业数量约324万家,呈现快速增长趋势。

相较于2015年下半年的门店数暴涨,2016年一线城市餐饮门店数增长可谓堪忧,甚至有媒体称北上广深门店的拓展是“断崖式锐减”。

同时,伴随着门店数增长乏力,2016年一线餐饮收入增长相较2015年,也出现增幅大幅下降,而很多大牌餐饮,都是以一线城市为大本营。

在国产大豆种植面积恢复、大豆产量增加的情况下,我国大豆进口量仍不减反增的主要原因是,全球大豆产量处于高位、供给宽松,且大豆价格处于低位,国内对大豆的需求继续提升。综合各方面因素,业内预计,今年大豆进口量仍将持续增长。

2016年大豆进口量再创新高。根据中国海关统计初步数据显示,2016我国累计进口大豆8391万吨,较2015年8169万吨的大豆进口量增加222万吨,增幅为2.7%,再创历史最高纪录。

2016年全球大豆产量处历史高位,美国和巴西大豆产量均创历史新高,供给宽松。国内大豆压榨量、结转库存、基差销售较上一年度大幅增加,是导致我国大豆进口量创新高的主要原因。

从油脂压榨量来看,2016年油脂压榨利润比前几年有所好转,大豆压榨量有所提高。2016年全国大豆压榨量8300万吨,2015年大豆压榨量7969万吨,2016年比2015年压榨量增加了331万吨。2016年大豆油厂压榨利润为正的时间超过了2015年,2016年除了4月至6月份美豆大涨时压榨利润为负,大部分时间油脂加工企业都有比较好的利润,激发了大豆加工积极性。

从大豆结转库存来看,2016年流通环节进口大豆库存较往年有所增加。2015年国内进口大豆结转库存在450万吨至600万吨之间,2016年国内进口大豆结转库存在550万吨至650万吨之间。

基差销售增长也是导致去年大豆进口量增加的重要原因。与传统一口价的定价模式不同,基差销售的定价采用“合理基差+期货价格”的模式,卖方与买方在签订销售合同时并不确定最终价格而只确定基差,最终价格由买方在签订合同到最终提货期这段时间内任意选择一天相应期货品种合约的价格加上此前确定的基差确定。2015年国内油脂加工企业豆粕的未执行合同基本在250万吨至450万吨之间,年底一度回落至200万吨左右。2016年油厂豆粕的未执行合同增长到近500万吨,基差销售的增长也增加了油脂加工企业的采购热情。

国内饲料行业对大豆植物蛋白需求的持续增加,是导致大豆进口量创新高的最直接原因。大豆蛋白是我国生猪养殖、水产养殖、禽类养殖所需要的植物蛋白的主要来源。就生猪养殖而言,受养猪效益的驱动和国家对生猪生产政策扶持的影响,去年我国部分地区养猪生产出现了恢复性增长,对豆粕需求仍然持续增加。

豆粕与菜粕的价差大幅度缩小,也是导致饲料行业对豆粕需求增加的一个不可忽视的原因。2016年,无论是国际市场还是国内市场,大豆供给增加态势都较为明显,大豆价格处于8年来低位水平,豆粕价格也出现8年低点。与此同时,由于受种植效益低下的影响,国内菜籽种植面积下降,菜籽产量下降,菜籽价格却高开高走。小榨油厂受成本控制难以接受,大榨油厂压榨积极性不高,下游产品菜粕价格居高不下。豆粕与菜粕的价差逐步缩小,由以前的1200元缩小至去年最低点的400元左右。这极大地激发了饲料企业对豆粕的需求。

不过,虽然去年大豆进口量又创新高,但呈现增速放缓态势。这是因为,国内在玉米去库存政策推动下,“镰刀弯”地区玉米种植面积大幅度减少,国产大豆种植面积出现恢复性增长,2016年国产大豆产量由1100万吨上升到1300万吨,大豆供应量增加。同时,国产大豆临储政策取消后,价格逐步与国际市场接轨,国产大豆价格竞争优势提升,抵消了一部分大豆进口。

从2017年来看,受到环保压力的持续影响,国内养殖业增速将有所放缓,饲料行业对豆粕需求的增速也将有所放缓。随着国内农业结构调整的加速,国产大豆种植面积将进一步恢复,国产大豆产量将进一步提高。预计今年大豆进口量还会有所上升,但增速会持续放缓。

值得关注的是,国务院日前印发《关于扩大对外开放积极利用外资若干措施的通知》,明确取消油脂加工外资准入限制。分析人士认为,允许外资投资油脂加工,将有可能引发新一轮外资企业投资油脂加工业的热潮。国际食用油行业巨头掌控着国际食用油料贸易的供给来源,将会借助大豆采购的渠道优势,优先采购进口大豆,带动大豆进口量增加。

三、豆油行业中游市场发展现状

豆油是优质食用植物油,在世界食用油脂消费中占据首位,同时在中国食用油市场上占有较大比重。在中国北方地区,城乡居民多年来形成了以大豆油为主的食用油消费习惯。随着城乡居民生活水平的稳定提高,豆油的人均消费水平和总消费呈现出明显的增长势头,豆油消费量的多少已成为衡量城乡居民生活水平高低的一个重要指标。同时,中国豆油的生产能力稳定供给对中国食和油市场的稳定和食用油籽生产的发展正起着越来越重要的作用。但是长期以来,中国一直存在豆油供给的短缺,而且这种缺口在90年代中期以前呈现扩大趋势。豆油供给的缺口长

期依靠进口豆油来解决。

参考中国报告网发布《2016-2022年中国豆油市场规模现状与“十三五”发展商机研究报告》

2016年豆油价格呈现震荡上升的走势,价格运行区间明显高于上年。2016年,我国大豆、豆油进口量继续维持一增一减的分化态势。海关初步统计数据显示,2016年,我国累计进口豆油56.03万吨,较2015年同期的81.77万吨减少25.74万吨,降幅为30.14%。2016年我国豆油出口量为8.09万吨,累计比2015年同期减少22.6%。

2016年12月中国豆油出口量统计表

单位:千美元

数据来源:中国海关

四、豆油行业下游市场发展现状

1、食品行业

中国经济步入新常态,中国食品产业也呈现出相应的变化与趋势,这对于中国食品企业提出了新的挑战,也带来了新的机遇。如何应对这些变化,将挑战转化为机会,实现更大的发展,是中国食品产业面对的重大课题。

随着中国经济由外需向内需驱动的转换,经济增长质量和可持续性也将得到提升。总体来看,未来的食品、农业需求增长,与经济总体增长相类似,即由过去的数量驱动 ,逐渐转化为价值驱动 ,由吃得多 向吃得好 转换。

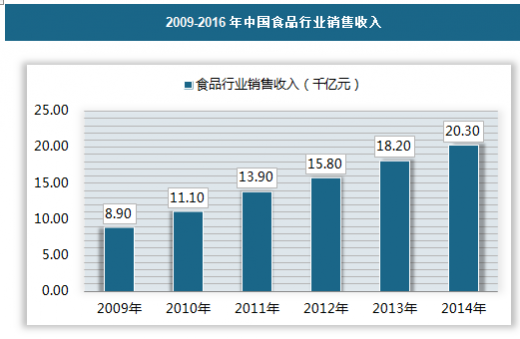

2009-2016年中国食品行业销售收入

数据来源:公开资料整理

2016年,中国调味品行业发展呈平稳增长的态势,市场需求不断释放,人均消费量随着餐饮业的变化而逐渐提升;产品结构调整加速,集中度逐步提高,产业的升级速度也在进一步加快;龙头企业规模效应持续显现,中小企业优胜劣汰趋势明显,行业企业国际化和专业化并购重组相继上演。这一系列的发展变化促进了我国调味品行业的持续发展。

近两年来,国内调味品的市场“新面孔”不断增加,行业发展下行压力变大,同时,餐饮业对调味品需求的减少,也直接刺激了整体销量的下滑。总体而言,我国调味品市场进入洗牌期,这是挑战也将是机遇,以下是2016年我国调味品行业现状分析:

(1)调味品产品同质化现象严重

调味品企业大多是沿袭传统酿造工艺和手工作坊式生产发展起来的,普遍存在生产设备陈旧、产品科技含量低、企业员工素质差及管理观念落后等现象。目前,在同类产品中,整个行业内各企业工艺特点不明显、生产技术偏低、产品同质化现象突出,一味地跟风模仿和乱铺摊子,片面追求产值、产量、而忽略深化管理和满足各层次消费者的核心需求。即使老字号与新品牌之间也无太大的差异,这样以来就造成了市场供求矛盾的加剧,企业间无序竞争、恶性竞争愈演愈烈。在这种情况下,大多数企业最后或是因自身产品市场逐步萎缩艰难度日,或是彻底被市场淘汰出局。

(2)调味品行业上游涨价导致下游的变局动荡

以前调味品市场渠道建设,主要是集中在批发流通渠道,依靠各地的副食品批发市场,偏重于批发流通。而想要在今天的市场竞争中胜出,调味品企业需要构筑起由批发渠道、传统零售渠道、现代零售渠道、餐饮、封闭渠道、工业渠道等组成的立体渠道体系。以调味品目前最为主要的销售渠道餐饮渠道为例,餐饮业的快速发展带动了调味品的发展,也使得调味品市场飞速发展。与此同时,受原材料上涨影响,调味品企业也只能顺应这股涨价风,相应调整价格,这种涨价对日常生活需求相对较小的老百姓家庭厨房虽没明显影响,但却引起了餐饮业的担忧。于是饭店只能转而寻求价格低的调味产品和少用佐料,但低价产品的低质量和佐料用量变化却会引起消费者的不满,进而影响到自己的生意。城门失火,殃及池鱼,这种不良市场现象又反作用于调味品企业的发展。

(3)调味品地方品牌泛滥造成区域市场格局

受地方风俗和个人口味喜好的差异性影响,调味业主要以地方品牌居多,虽然一些企业已逐步发展为大区域性品牌,产品已辐射到部分临近的省外市场,但真正意义上的全国性品牌并不多,就“四大名醋”而言,也还主要是在各自的根据地呈主流消费。目前,国内调味品厂家主要集中在上海、广东、山东、北京、山西、四川等几个省市,从品牌结构来看,能在全国市场叫响的品牌比例不到1%,这与产品的风味特色、品牌的号召力、地方的差异性都紧密相关,也与调味品企业追求眼前利益的短期行为,不重视现代营销体系的建设有直接的联系。因而,“长期局部作战、市场范围不广,品牌知名度弱”是调味品业一个严峻的现实问题。

(4)调味品洗牌加剧

由于调味品行业进入门槛较低,无论个体、集体还是合资企业都相继增多。据媒体报道,从2014年末开始,大连各大商超的调味品货架上,“新面孔”开始涌现。从去年下半年开始,调味品行业下行压力加大,各企业都在低价清库存,行业洗牌已经开始。

热钱涌入调味品行业是大量新品牌冒出来的主要原因。这些新品牌靠资金优势迅速打开异地市场,而调味品市场的份额相对稳定,一款新的饮料产品可能会带动市场增量,但一个家庭的调味品消耗量并不会因为市场产品的选择增多而变大,因此新产品的涌入,也意味着原有品牌的份额被挤占掉。

另一方面,餐饮市场作为调味品的“大客户”,需求明显下滑。从消费端来看,调味品市场也在发生变化,消费者对调味品的要求在提高,很多企业也在迎合市场需求升级产品,调味品的附加值将提高。此外,有业内人士指出,尽管传统调味品市场竞争压力很大,但目前复合调味品市场呈上升趋势。

细分来看,酱油、食醋和味精产业占我国调味品的绝大部分,三个细分子行业的主营业务收入占调味品行业总收入的比重一直在60%以上。作为传统复合调味品味精的升级换代产品,鸡精、鸡粉的消费比例正逐步提高,其最重要的渠道是餐饮业与家庭消费,两者分别占据60%和32%的比例,剩余8%为食品制造。随着人们生活水平的提高,消费要求也在升级,从吃饱到吃好,对调味品的诉求逐渐提升到追求营养、健康、美味、安全,不管是餐饮业还是家庭消费,对鸡精、鸡粉的需求量都在增加。经中国调味品协会调查,经济发达地区约80%的消费者认同鸡精、鸡粉产品的健康性和营养性。

3、餐饮行业

从餐饮行业(不包括非餐饮企业的餐饮业务)统计数据来看,截至2016年第三季度,全国餐饮企业数量约324万家,呈现快速增长趋势。

全国餐饮企业数量增长率(%)

数据来源:公开资料整理

一线城市餐饮店数量

数据来源:公开资料整理

相较于2015年下半年的门店数暴涨,2016年一线城市餐饮门店数增长可谓堪忧,甚至有媒体称北上广深门店的拓展是“断崖式锐减”。

同时,伴随着门店数增长乏力,2016年一线餐饮收入增长相较2015年,也出现增幅大幅下降,而很多大牌餐饮,都是以一线城市为大本营。

全国餐饮收入达27860亿元,2016年1-10月份,全国餐饮收入22591亿元,同比增长9.7%,增速较去年同期上升了0.7个百分点,与社会消费品零售总额增幅(12.0%)相差2.3个百分点,差距也较去年大幅收窄。限额以上单位餐饮收入6595亿元,同比增长2.0%比去年同期提高了3.7个百分点。

2016年分月度来看,餐饮市场走势可谓一波三折、跌宕起伏。全国餐饮收入以5月为分水岭,增幅在1-5月节节攀高,并于5月达到峰值11%之后,从6月开始逐月下滑,8月跌至最低谷。限额以上餐饮收入增幅更是在8月急剧下滑至负增长,双双显露出中程乏力的疲态。受益于“金九银十”餐饮市场的火爆,9月、10月餐饮收入与限上收入再度强势回升。目前,餐饮业所面临的主要矛盾已经不再是经济下行影响餐饮市场的外部压力,而是经营管理理念、方式上的被动改革。餐饮企业的主要任务已从去年的谋生存转变为谋发展。特别提出要注重“创新型发展”。创新型发展,即从商业模式、管理方式、组织方式、产品服务等方面寻求创新,实质则是降低成本、提高效益。餐饮企业应顺应发展潮流,巩固已有细分市场,积极谋求创新型发展,实现行业持续健康前行。

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。