一、连锁小酒馆行业占比

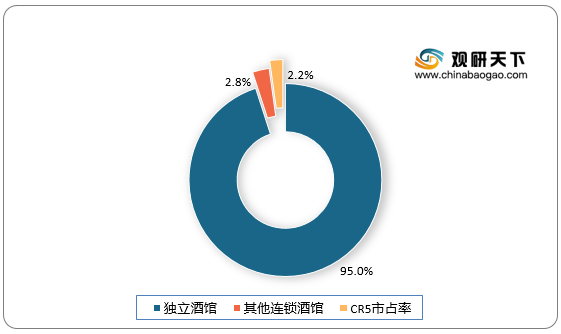

国内的酒馆行业还处于高度分散状态,主要由独立酒馆(总数少于3家)组成,连锁经营的酒馆行业集中度低,市场占有率小。截止2020年末,中国约有3.5万家酒馆,其中独立酒馆的占比超过95%,连锁酒馆行业的CR5仅为2.2%,其他连锁小酒馆占2.8%。我国独立经营、连锁经营酒馆占比

其中,海伦司在行业排名第一,市场份额占我国小酒馆市场总规模约为1.1%,且近几年一直有着不错的增速。2018年至2020年,海伦司实现营收分别为1.15亿元、5.65亿元、8.18亿元,年复合增长率约了167%。

二、连锁小酒馆主要品牌情况

根据观研报告网发布的《2021年中国小酒馆行业分析报告-产业格局现状与发展动向前瞻》显示,从连锁小酒馆市场品牌竞争格局来看,目前我国主要代表连锁经营酒馆有海伦司、贰麻酒馆、胡桃里等。数据显示,门店数方面,海伦司门店数量最多,约为511家。其次是胡桃里音乐酒馆和贰麻酒馆,门店数量约为367家和149家。我国连锁小酒馆品牌门店数量情况

三、我国小酒馆主要经营模式

从我国连锁小酒馆主要经营模式来看,除了海伦司这种主打“酒水+小食+音乐”的连锁小酒馆,还有不少餐饮品牌,开始在餐饮店中加入音乐、酒水等元素。比如胡桃里音乐餐吧,大部分消费者都会选择夜间到店,其主打正餐,但消费者在吃一顿晚饭的同时,可以享受店内的驻唱表演,与朋友小酌几杯。贰麻酒馆则更像是正餐与酒饮两种属性的结合,售卖辣卤、钵钵鸡等特色小吃的同时,主推的产品还是米酒、花酒、果酒等。

国内连锁酒馆品牌主要经营模式及分布(截止至2021年7月)

| 品牌 |

创立时间 |

模式 |

门店数量 |

经营方式 |

主要分布 |

| Helens海伦司 |

2004 |

小吃+清吧 |

511 |

直营 |

长沙、上海、武汉、深圳等地 |

| 胡桃里音乐酒馆 |

2014 |

川菜+酒馆 |

375 |

直营+加盟 |

广东、广西、湖南等地 |

| 贰麻酒馆 |

2014 |

川菜+酒馆 |

147 |

直营+加盟 |

四川、江苏等地 |

| Perry's |

- |

西餐+清吧 |

48 |

直营 |

上海、广州 |

| 先起半步颜小酒馆 |

- |

江湖菜+酒馆 |

52 |

直营+加盟 |

四川、上海等地 |

| 耍酒馆 |

2017 |

川菜+酒馆 |

37 |

直营 |

成都 |

| 繁醉花亭小酒馆 |

- |

小吃+酒馆 |

20 |

直营+加盟 |

天津等地 |

| COMMUNE公社 |

- |

西餐+清吧 |

44 |

直营 |

广州、上海、北京 |

| 从前的小酒馆 |

2017 |

川菜+酒馆 |

7 |

直营 |

广州 |

| 啤酒阿姨 |

- |

小吃+清吧 |

4 |

直营 |

上海 |

| 咬金·唐风酒馆 |

2018 |

创意菜+酒馆 |

5 |

直营 |

上海 |

| 一溪月川菜小酒馆 |

2018 |

川菜+酒馆 |

3 |

直营 |

广州 |

| 七堂酒馆 |

- |

小吃+清吧 |

6 |

直营 |

成都 |

| BlaBlaBlr奈雪酒屋 |

2019 |

酒吧 |

18 |

直营 |

深圳、杭州、上海 |

| 星巴克Bar Mixato |

2019 |

咖啡+酒 |

3 |

直营 |

上海、北京 |

| 酒阳蒸经 |

- |

川菜+酒馆 |

7 |

直营 |

重庆 |

| 天辣小酒馆 |

- |

川菜+酒馆 |

4 |

直营 |

上海 |

| 海底捞·Hi捞小酒馆 |

2021 |

火锅+酒馆 |

1 |

直营 |

北京 |

四、其他国家行业集中度

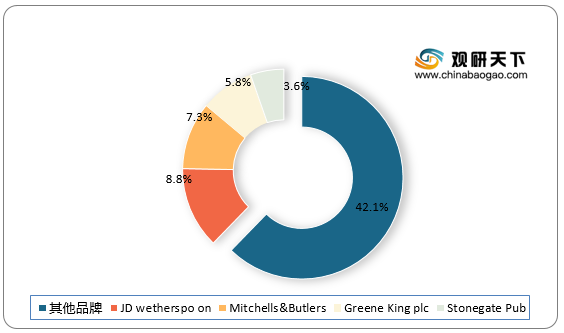

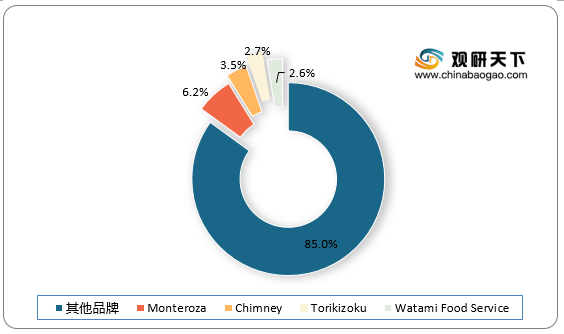

与其他国家相比,2019年英国小酒吧行业CR4为25.5%,2017年日本小酒吧行业CR4为15.0%,我国小酒吧行业集中度较成熟国外市场明显偏低。2019年英国小酒馆行业集中度

2017年日本小酒馆行业集中度

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。