国内品牌:领导者优势保持,拓展产能渠道,积极求新

本土品牌仍占据优势、资本活跃度提升,推广品宣模式。

根据中国调味品协会数据,在国内调味品公司中民营占比约80%,另有国企,外企和中外合资等形式。由于本土品牌的产品工艺与配方更适合本地口味和消费需求,本土品牌依然具有优势。

行业资本活跃度提升,越来越多调味品企业有望上市进入资本领域,同时外资通过合资并购进入中国市场。

区域分布上,华东地区企业类型多样;华南地区大型企业较多,市场较完善;西南地区区域性品牌较强势;华中地区外资企业较为集中。

品牌宣传上,调味品企业从传统的地推、地面广告升级到冠名娱乐节目和饮食节目等空中广告形式,比如海天赞助的《一站到底》、《最强大脑》,中炬高新赞助的《鲜厨当道》,老恒和赞助的《十二道锋味》,品宣方式推陈出新,借助新媒体推广,有效提高消费者触达率。

强品牌优势保持,领导者渠道拓张加快发展。

根据中国调味品行业百强数据显示:2014年(68家企业)、2015年(75家企业)、2016年(85家企业)的总产量分别为739.1万吨、838.8万吨、926.2万吨,分别同增10.5%、8.5%、7.1%,收入分别为501.1亿元、575.1亿元、612.3亿元,分别同增12.6%、11.6%、6.1%,优势品牌保持较快增长。

2016年酱油产业的总产量是369万吨,同比增长率为7.19%,产量前三名的企业依次为海天、美味鲜、李锦记分别为:147.4万吨,75.5万吨、29.8万吨。千禾味业产量增速最快达到40%。

参考中国报告网发布《2018-2023年中国调味品行业市场发展动向调查与未来发展方向研究报告》

在现有格局下,行业领导者加快渠道扩张和产能建设,品牌加速集中:

龙头企业优质产能有望代替挤占中小企业产能,获得高于行业平均水平的增速,实现规模扩张和市占率提升。

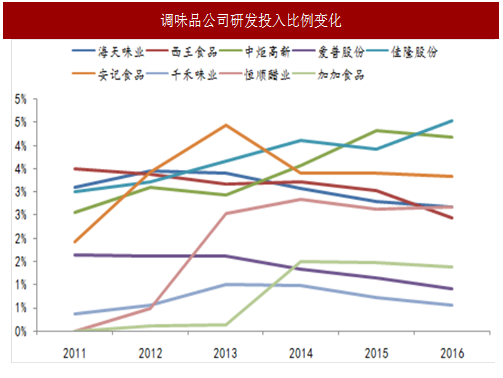

加强产品研发创新,国内龙头企业占据主动。

为了匹配消费者对于多品类、细分功能产品的需求,调味品也在加大产品研发创新力度,以中炬高新为例近两年研发投入已达收入占比4%,推出各式酱油和酱类产品在不同渠道进行针对性推广。

龙头公司具有资金优势,在研发选择上占据主动,较易获得产品技术壁垒挤压兼并中小企业的市场份额,而且国内品牌在文化认同和产品设计上较海外知名品牌更好贴近国内消费者和终端市场,匹配渠道下沉措施有望持续占领市场。

重点公司推荐:关注龙头稳增,区域品牌延拓

我们认为调味品行业仍有较大发展空间,基本面受益于经济向好、餐饮恢复、产品结构升级有望持续改善,具备成长弹性,当下板块整体估值较低,突显投资价值。重点关注兼具产品品质提升、渠道布局优势和品牌口碑的公司,有望受益产能扩张下规模效应或体制改革管理激励,具有上下游议价定价权有助于穿越成本波动周期,在行业品牌集中过程中持续提升市场份额。

具体推荐:1)产品升级下获稳健增长的综合和子类龙头,如海天味业、安琪酵母、涪陵榨菜;2)区域龙头推进多品类、全国化进程,有望获弹性成长空间,如千禾味业。另外关注恒顺醋业国改进程带来的业绩提升。

本土品牌仍占据优势、资本活跃度提升,推广品宣模式。

根据中国调味品协会数据,在国内调味品公司中民营占比约80%,另有国企,外企和中外合资等形式。由于本土品牌的产品工艺与配方更适合本地口味和消费需求,本土品牌依然具有优势。

行业资本活跃度提升,越来越多调味品企业有望上市进入资本领域,同时外资通过合资并购进入中国市场。

区域分布上,华东地区企业类型多样;华南地区大型企业较多,市场较完善;西南地区区域性品牌较强势;华中地区外资企业较为集中。

品牌宣传上,调味品企业从传统的地推、地面广告升级到冠名娱乐节目和饮食节目等空中广告形式,比如海天赞助的《一站到底》、《最强大脑》,中炬高新赞助的《鲜厨当道》,老恒和赞助的《十二道锋味》,品宣方式推陈出新,借助新媒体推广,有效提高消费者触达率。

图:海天冠名江苏卫视节目《一站到底》

图:中炬高新旗下厨邦品牌赞助《鲜厨当道》

根据中国调味品行业百强数据显示:2014年(68家企业)、2015年(75家企业)、2016年(85家企业)的总产量分别为739.1万吨、838.8万吨、926.2万吨,分别同增10.5%、8.5%、7.1%,收入分别为501.1亿元、575.1亿元、612.3亿元,分别同增12.6%、11.6%、6.1%,优势品牌保持较快增长。

2016年酱油产业的总产量是369万吨,同比增长率为7.19%,产量前三名的企业依次为海天、美味鲜、李锦记分别为:147.4万吨,75.5万吨、29.8万吨。千禾味业产量增速最快达到40%。

参考中国报告网发布《2018-2023年中国调味品行业市场发展动向调查与未来发展方向研究报告》

在现有格局下,行业领导者加快渠道扩张和产能建设,品牌加速集中:

1)海天加强渠道下沉和二次开发,提升县级城市覆盖密度和商超渠道占比;

2)中炬高新阳西一二期产能逐渐释放,并计划新建65万吨非酱油产能,实现多品类发展。龙头企业优质产能有望代替挤占中小企业产能,获得高于行业平均水平的增速,实现规模扩张和市占率提升。

加强产品研发创新,国内龙头企业占据主动。

为了匹配消费者对于多品类、细分功能产品的需求,调味品也在加大产品研发创新力度,以中炬高新为例近两年研发投入已达收入占比4%,推出各式酱油和酱类产品在不同渠道进行针对性推广。

龙头公司具有资金优势,在研发选择上占据主动,较易获得产品技术壁垒挤压兼并中小企业的市场份额,而且国内品牌在文化认同和产品设计上较海外知名品牌更好贴近国内消费者和终端市场,匹配渠道下沉措施有望持续占领市场。

图:调味品公司研发投入比例变化

表:调味品行业上市公司2017上半年财务数据盘点

我们认为调味品行业仍有较大发展空间,基本面受益于经济向好、餐饮恢复、产品结构升级有望持续改善,具备成长弹性,当下板块整体估值较低,突显投资价值。重点关注兼具产品品质提升、渠道布局优势和品牌口碑的公司,有望受益产能扩张下规模效应或体制改革管理激励,具有上下游议价定价权有助于穿越成本波动周期,在行业品牌集中过程中持续提升市场份额。

具体推荐:1)产品升级下获稳健增长的综合和子类龙头,如海天味业、安琪酵母、涪陵榨菜;2)区域龙头推进多品类、全国化进程,有望获弹性成长空间,如千禾味业。另外关注恒顺醋业国改进程带来的业绩提升。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。