| 序号 |

类别 |

产品 |

| 1 |

香肠制品 |

中式香肠、发酵香肠、熏煮香肠、生鲜肠 |

| 2 |

火腿制品 |

干腌火腿、熏煮火腿、压缩火腿 |

| 3 |

腌腊制品 |

腊肉、咸肉、酱封肉、风干肉 |

| 4 |

酱卤制品 |

白煮肉、酱卤肉、糟肉类 |

| 5 |

熏烧烤制品 |

熏烤肉、烧烤肉 |

| 6 |

干制品 |

肉松、肉干、肉脯 |

| 7 |

油炸制品 |

挂糊炸肉、清炸肉制品 |

| 8 |

调理肉制品 |

生鲜调理肉制品、冷冻调理肉制品 |

| 9 |

罐藏制品 |

硬罐头、软罐头 |

| 10 |

其他制品 |

肉糕﹑肉冻 |

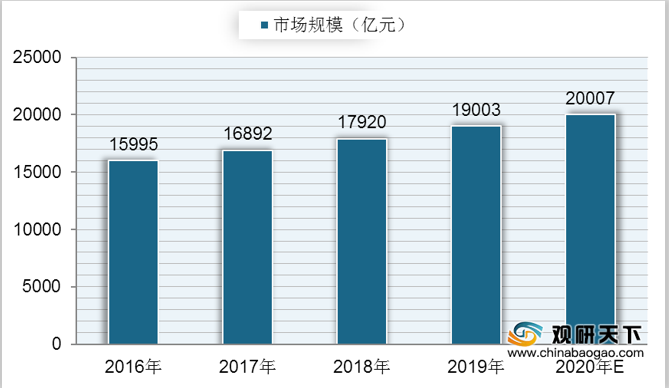

我国肉制品行业市场规模稳定增长,从2016年的15995亿元增长至2019年的19003亿元;预计到2020年,中国肉制品行业市场规模将突破20000亿元。

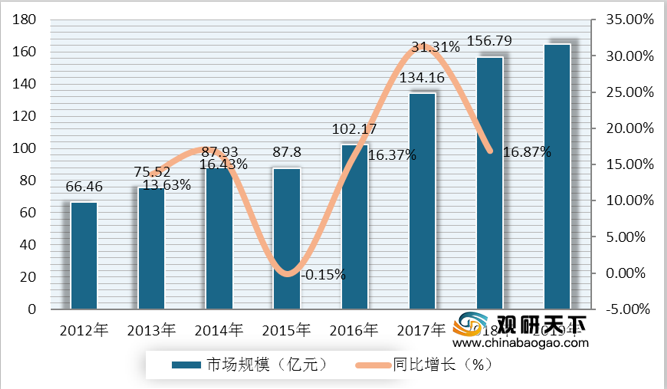

随着中国经济快速发展以及居民饮食的多样化发展,自2012年来国内午餐肉市场规模保持较稳定增长。2017年中国午餐肉市场规模为134.16亿元,同比增长31.31%;到2018年市场规模达到156.79亿元,同比增长16.87%;2019年中国午餐肉市场规模为**亿元。

从需求量上来看,我国午餐肉行业消费量自2012年来保持稳定增长,到2017年午餐肉消费量约为29.8万吨,较2016年上升16.41%;到2018年,我国午餐肉行业消费量达到34.7万吨左右,同比上升16.44%;2019年我国午餐肉行业消费量为**万吨。

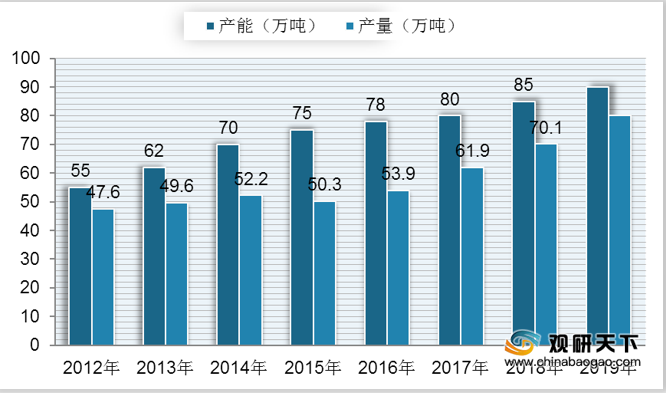

中国午餐肉行业产能、产量整体呈现持续增长趋势,到2018年,我国午餐肉行业产能约达85万吨,较上年增加5万吨左右,同比增长6.25%;午餐肉行业产量约为70.1万吨,较上年增加8万吨左右,同比增长13.25%。2019年我国午餐肉行业产能为**万吨,产量为**万吨。

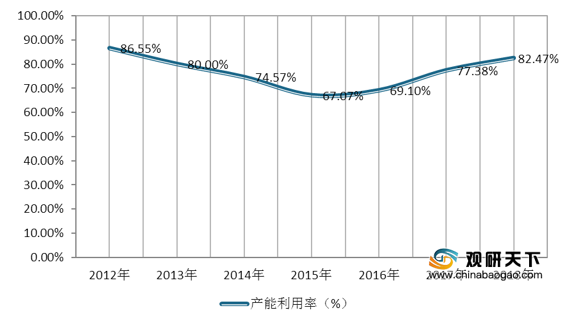

根据数据显示,中国午餐肉行业产能利用率呈先下降后上升趋势,2012年行业产能利用率为86.55%,到2015年降至最低点67.07%,产能利用率下降19.48个百分点;到2018年午餐肉行业产能利用率回升至82.47%,较2017年增加5.09个百分点。

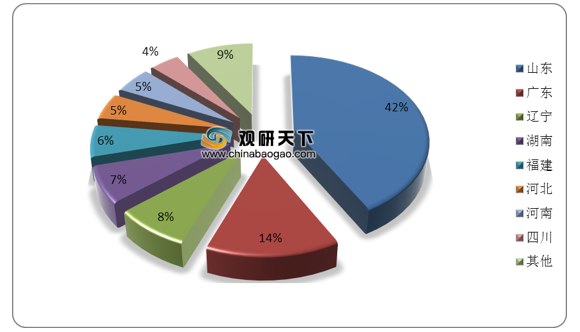

目前,国内午餐肉生产企业主要集中在山东省,产能占整体比重的42%;其次是广东省,产能占比14%;然后是辽宁、湖南、福建,占比分别为8%、7%、6%;河北、河南、四川产能占比分别为5%、5%、4%。

2019年,我国午餐肉品牌企业排名前十的为梅林MALING、古龙Gulong、长城牌、鹰金钱、北戴河BDH、德和THEHO、双汇SHINEWAY、美宁、正大以及高金庄园黑猪。

| 序列 |

品牌 |

企业名称 |

企业地址 |

| 1 |

梅林MALING |

上海梅林正广和股份有限公司 |

上海市浦东新区恒丰路601号5楼 |

| 2 |

古龙Gulong |

厦门古龙食品有限公司 |

福建省厦门市同集路1666号古龙工业园 |

| 3 |

长城牌 |

天津食品进出口股份有限公司 |

天津市河西区湘江道47号五矿大厦 |

| 4 |

鹰金钱 |

广州轻工工贸集团有限公司 |

广东省广州市越秀区沿江东路407号港景中心 |

| 5 |

北戴河BDH |

秦皇岛海洋食品有限公司 |

河北省秦皇岛市海港区北部工业区北二环439支6号 |

| 6 |

德和THEHO |

昆明德和罐头食品有限责任公司 |

云南省昆明市盘龙区龙泉路503号 |

| 7 |

双汇SHINEWAY |

河南省漯河市双汇实业集团有限责任公司 |

河南省漯河市召陵区双汇路一号双汇大厦 |

| 8 |

美宁 |

四川美宁食品有限公司 |

四川省遂宁市明星大道313号 |

| 9 |

正大 |

正大(中国)投资有限公司 |

北京市建国门内大街7号光华长安大厦1座12层 |

| 10 |

高金庄园黑猪 |

四川高金实业集团有限公司 |

四川省遂宁市滨江南路666号 |

| 发布时间 |

政策名称 |

主要内容 |

| 2020年 |

《2020年农业农村重点工作部署的实施意见》 |

推动落实好环评﹑用地﹑信贷等各项扶持政策,加快清理超范围划定的限养禁养区,及时监测生猪补栏增养情况。支持发展生猪标准化规模养殖,加强对中小养殖场户帮带和技术服务。加快优化猪肉供应链,引导屠宰加工向养殖集中区转移,促进“运猪”向“运肉”转变。推动生猪扶持政策拓展覆盖畜牧业,支持离类、牛羊生产。 |

| 2020年 |

《数字农业农村发展规划(2019-2025年)》 |

加快应用个体体征智能监测技术,加强动物疫病疫情的精准诊断、预警、防控。推进养殖场(屠宰、饲料、兽药企业等)数据直联直报,构建“一场(企)一码、一畜(离)一标”动态数据库,实现畜牧生产、流通、屠宰各环节信息互联互通。 |

| 2020年 |

《2020年畜牧产业扶贫和援藏援疆行动方案》 |

在西藏自治区那曲市实施牦牛种业现代农业产业园区项目,依托色尼区羌塘牧业科技扶贫产业园区,以牦牛种业为主导产业,创建集牦牛选育、养殖育肥、屠宰加工﹑物流销售等一二三产业深度融合的现代农业产业园区,并纳入2020年国家级现代农业产业园创建,带动当地牦牛产业发展,助力脱贫攻坚。 |

| 2020年 |

《社会资本投资农业农村指引》 |

支持社会资本合理布局规模化养殖场,扩大生猪产能,加大生猪深加工投资,加快形成养殖与屠宰加工相匹配的产业布局稳步推进禽肉、牛羊肉等产业发展,增加肉类市场总体供应。 |

| 2019年 |

《加快生猪生产恢复发展三年行动方案》 |

尽快遏制生猪存栏下滑势头,确保年底前止跌回升,确保明年元旦春节和全国“两会”期间猪肉市场供应基本稳定﹔确保2020年年底前产能基本恢复到接近常年的水平,2021年恢复正常。在现有5005家生猪屠宰企业基础上,继续整顿清理小型屠宰场点。开展生猪屠宰标准化示范创建,2020年创建100家标准化示范企业。 |

| 2018年 |

《中华人民共和国动物防疫法》 |

鼓励畜禽养殖﹑屠宰加工企业推行“规模养殖﹑集中屠宰、冷链运输、冷鲜上市”模式,加快推进畜牧业转型升级,提升畜离就近屠宰加工能力,建设畜禽产品冷链物流体系,减少畜离长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜离产品质里安全。 |

| 2018年 |

《关于做好2018年屠宰行业管理工作的通知》 |

各地要按照《全国生猪屠宰标准化建设实施方案》的要求,围绕设施标准化、环境整洁化、生产规范化、检则科学化、处理无害化、监管常态化的标准要求,组织建设—批标准化生诸屠宰厂。 |

| 2017年 |

《屠宰企业飞行检查办法》 |

畜牧兽医主管部门根据监管工作需要,针对生猪屠宰厂(场)组织开展的不预先告知的特定监督检查。对其启动、实施结果处理提出了指引。 |

| 2016年 |

《生猪屠宰厂(场)监督检查规范》 |

加强生猪屠宰管理,规范生猪屠宰监督检查行为。规定了畜牧兽医行政主管部门、动物卫生监督机构对生猪屠宰厂《场)进行监督检查的内容和要求。 |

| 2016年 |

《食品安全国家标淮畜离屠宰加工卫生规范》 |

规定了畜禽屠宰加工过程中畜禽验收、屠宰、分割、包装、贮存和运输等环节的场所、设施设备、人员的基本要求和卫生控制操作的管理准则。适用于规模以上畜禽屠宰加工企业。 |

| 2016年 |

《关于加强屠宰行业管理保障肉品质里安全的意见》 |

到2020年,基本形成权责一致、分工明确﹑运行高效的屠宰环节质里安全监管体系,规模以上屠宰企业基本建立质里安全控制体系﹔屠宰环节肉品质里安全抽检合格率稳定在97%以上,生猪“代宰至”下降10%以上﹔生猪屠宰场点“小、散、乱”状况得到基本改善,牛、羊、离集中屠宰稳步推进,屠宰环节质里安全水平显菩提升。 |

相关行业分析报告参考《2020年中国午餐肉市场调研报告-市场现状与前景评估预测》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。