餐饮行业由来已久,发展充分,当前市场空间挖掘已经比较到位,随着进一步城镇化、消费升级和需求多样化,行业呈现温和增长面貌。

2016年餐饮总收入约为3.5万亿元,同比增长10.8%;2017年1-7月全国餐饮行业收入21750亿元,同比增长11.2%。预计餐饮行业将在未来五年保持10%以上年增速。

2012年12月中央八项规定出台对限额以上(年收入200万元)餐饮企业影响较大,2013-2014年连续两年增速低于5%,2017年1-7月的同比增速已经回升到7.6%。

2014年后限额以上餐饮企业的复苏并不是重归高端餐饮,而是源于内部的结构性调整。经历了转型阵痛期之后,高端餐饮式微带来的供需两侧的缺口迅速为大众餐饮的崛起所填补。在大众餐饮的强劲增长推动下,我国餐饮业结构由哑铃型(高端、低端餐饮占比较重)逐渐转变为纺锤形,根据中国饭店业协会的数据,目前大众消费贡献了超过80%的餐饮收入。

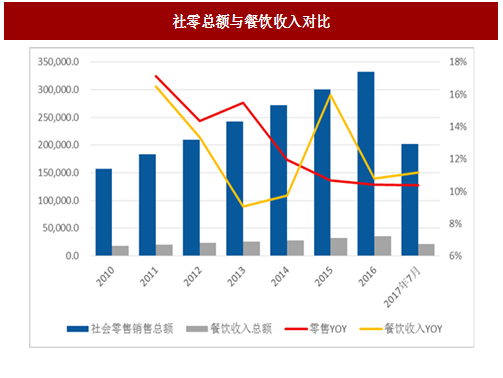

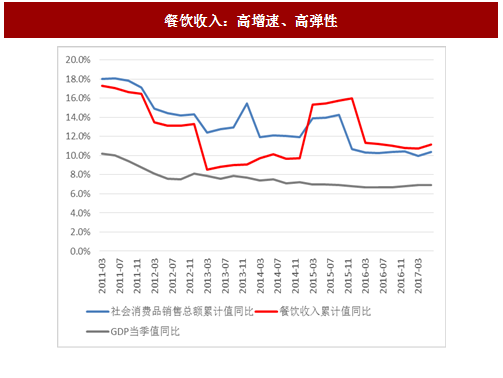

餐饮收入的同比增速大幅领先GDP(除了2013年的低点比较接近),2015年反弹后的增速也高于社会消费品。在总额方面,社会消费品和餐饮大体上保持同步变动,餐饮的弹性更大。在经济增长的三架马车当中,消费的重要性日渐突出,餐饮作为重要的消费品对经济增长贡献较大。中国烹饪协会预计,2020年餐饮收入将达到5万亿元。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

限额以上企业收入增速以城镇居民可支配收入的同比增速为轴心做均值回归(Mean Reverse)波动。同时,餐饮对于整个零售业是领先指标,零售业整体反应落后大约一年时间。2013年1季度,居民可支配收入增速下跌3.3pct,叠加政策面的利空(八项规定等政策落地),规模以上企业餐饮收入在2季度随之大幅下跌。从2013年2季度开始,居民可支配收入保持平稳增长,规模以上企业的零售、餐饮收入增速渐渐回归到与居民可支配收入平行且接近的增速上。由此可见,我国零售业、餐饮业整体上依然具有正常商品特征,收入效应为正。

未来随着居民收入水平的持续、稳定上升,规模以上餐饮企业保持长时间增长有了托底,确定性高,稳定性强。

2016年餐饮总收入约为3.5万亿元,同比增长10.8%;2017年1-7月全国餐饮行业收入21750亿元,同比增长11.2%。预计餐饮行业将在未来五年保持10%以上年增速。

2012年12月中央八项规定出台对限额以上(年收入200万元)餐饮企业影响较大,2013-2014年连续两年增速低于5%,2017年1-7月的同比增速已经回升到7.6%。

图:全国餐饮收入

图:限额以上餐饮企业收入

2014年后限额以上餐饮企业的复苏并不是重归高端餐饮,而是源于内部的结构性调整。经历了转型阵痛期之后,高端餐饮式微带来的供需两侧的缺口迅速为大众餐饮的崛起所填补。在大众餐饮的强劲增长推动下,我国餐饮业结构由哑铃型(高端、低端餐饮占比较重)逐渐转变为纺锤形,根据中国饭店业协会的数据,目前大众消费贡献了超过80%的餐饮收入。

2014-2016年,我国大众餐饮收入和人均消费均保持上升,而同期高端餐饮营业额和人均消费均为负增长(人均消费仅在2014年就下降了20%),形成鲜明对比。

图:社零总额与餐饮收入对比

餐饮收入的同比增速大幅领先GDP(除了2013年的低点比较接近),2015年反弹后的增速也高于社会消费品。在总额方面,社会消费品和餐饮大体上保持同步变动,餐饮的弹性更大。在经济增长的三架马车当中,消费的重要性日渐突出,餐饮作为重要的消费品对经济增长贡献较大。中国烹饪协会预计,2020年餐饮收入将达到5万亿元。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

图:餐饮收入:高增速、高弹性

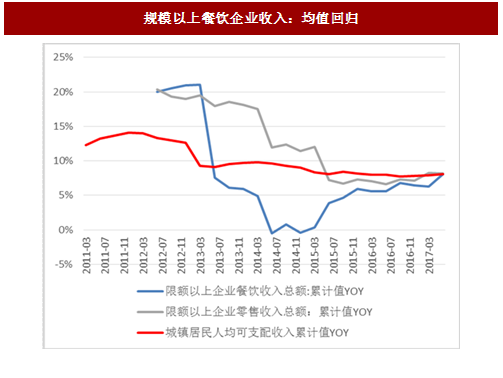

限额以上企业收入增速以城镇居民可支配收入的同比增速为轴心做均值回归(Mean Reverse)波动。同时,餐饮对于整个零售业是领先指标,零售业整体反应落后大约一年时间。2013年1季度,居民可支配收入增速下跌3.3pct,叠加政策面的利空(八项规定等政策落地),规模以上企业餐饮收入在2季度随之大幅下跌。从2013年2季度开始,居民可支配收入保持平稳增长,规模以上企业的零售、餐饮收入增速渐渐回归到与居民可支配收入平行且接近的增速上。由此可见,我国零售业、餐饮业整体上依然具有正常商品特征,收入效应为正。

图:规模以上餐饮企业收入:均值回归

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。