商业地产对餐饮企业的发展助力明显,体现在几个方面:环境高端的Shopping Mall利于餐饮品牌打造;集聚客流,配合购物和娱乐更容易吸引消费能力强的年轻群体;免租、装补等优惠;管理相对简单;减少前期广告投入。

过去商业综合体中购物、餐饮、娱乐比例通常为7:2:1,目前已变为5:3:2,有的mall中餐饮占比已经达到40%-50%。Shopping mall原本浓重的购物色彩的褪去衬出了休闲餐饮的兴盛。线上购物的便捷性渐渐降低,抹平了不同区域、不同城市以及不同的Shopping Mall之间能够提供的购物体验差异;经济不断发展带来渐渐丰富的物质生活,消费者对于具象物质的需求在下降,但与此同时具备社交属性的聚会等休闲场景渐渐成为一种刚需。餐饮+娱乐最能配合、满足年轻一代的休闲聚会一站式需求。

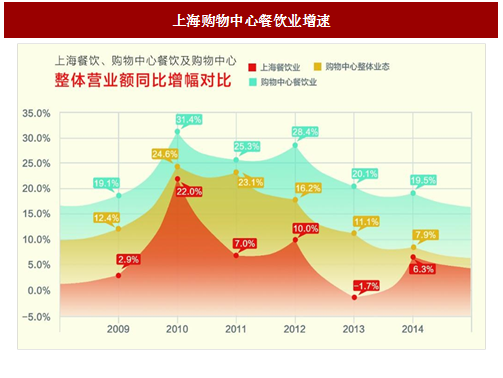

以上海为例,在过去将近10年期间,上海的购物中心餐饮业的增速一直保持着领先,远高于购物中心整体业态和上海整体餐饮业增速。

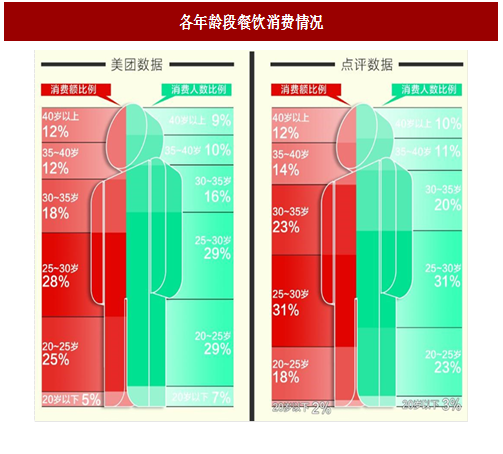

通过美团和大众点评的数据来看,20-35岁人群的消费能力已经不容小觑。在2016年的餐饮业数据中,20-35岁的消费群体占据总消费用户数的74%,消费金额占比高达71%。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

社科院发布的《社会蓝皮书:2017年中国社会形势分析与预测》显示,北上广三地新社会阶层在2016年的平均收入达到16.64万元,是三地的社会平均收入的2.2倍;三地新社会阶层的平均家庭总支出13.14万元,是三地社会平均家庭支出的1.71倍。从饮食支出的角度看,新社会阶层的饮食支出为3.5万元,是社会平均水平的1.37倍。对于这些以年龄在30岁左右的中产群体,消费升级是主要需求。

在消费理念上,作为成长于广告环境的这一人群具备了一定的广告辨识能力,需要更加吸引研究的营销方案;年轻群体对于性价比、调性、氛围更加重视,传统的大菜也随之渐渐精简为小、精的菜式;年轻群体更注重健康需求,线上数据显示重油、盐、辣的口味偏好降低,根据尼尔森发布的《全球健康饮食报告》,有44%的中国消费者认为自己体重超标,49%的人正在努力控制体重。菜品的健康化成为时尚,助推了消费升级。

目标客群主要为年轻中产群体的商业综合体助推了休闲餐饮兴起,但随着商业地产密度上升,商圈老化加速,同质化严重,且好的商圈成熟期的租金水平较高,强势的商业地产也给餐饮企业的经营带来了一定负累。目前,各大城市商圈关店率较高,最高的成都有68%的关店率,北京、上海、杭州等地都超过了40%。

过去商业综合体中购物、餐饮、娱乐比例通常为7:2:1,目前已变为5:3:2,有的mall中餐饮占比已经达到40%-50%。Shopping mall原本浓重的购物色彩的褪去衬出了休闲餐饮的兴盛。线上购物的便捷性渐渐降低,抹平了不同区域、不同城市以及不同的Shopping Mall之间能够提供的购物体验差异;经济不断发展带来渐渐丰富的物质生活,消费者对于具象物质的需求在下降,但与此同时具备社交属性的聚会等休闲场景渐渐成为一种刚需。餐饮+娱乐最能配合、满足年轻一代的休闲聚会一站式需求。

以上海为例,在过去将近10年期间,上海的购物中心餐饮业的增速一直保持着领先,远高于购物中心整体业态和上海整体餐饮业增速。

图:上海购物中心餐饮业增速

通过美团和大众点评的数据来看,20-35岁人群的消费能力已经不容小觑。在2016年的餐饮业数据中,20-35岁的消费群体占据总消费用户数的74%,消费金额占比高达71%。

图:各年龄段餐饮消费情况

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

社科院发布的《社会蓝皮书:2017年中国社会形势分析与预测》显示,北上广三地新社会阶层在2016年的平均收入达到16.64万元,是三地的社会平均收入的2.2倍;三地新社会阶层的平均家庭总支出13.14万元,是三地社会平均家庭支出的1.71倍。从饮食支出的角度看,新社会阶层的饮食支出为3.5万元,是社会平均水平的1.37倍。对于这些以年龄在30岁左右的中产群体,消费升级是主要需求。

在消费理念上,作为成长于广告环境的这一人群具备了一定的广告辨识能力,需要更加吸引研究的营销方案;年轻群体对于性价比、调性、氛围更加重视,传统的大菜也随之渐渐精简为小、精的菜式;年轻群体更注重健康需求,线上数据显示重油、盐、辣的口味偏好降低,根据尼尔森发布的《全球健康饮食报告》,有44%的中国消费者认为自己体重超标,49%的人正在努力控制体重。菜品的健康化成为时尚,助推了消费升级。

图:餐饮的年轻消费者群体特征

目标客群主要为年轻中产群体的商业综合体助推了休闲餐饮兴起,但随着商业地产密度上升,商圈老化加速,同质化严重,且好的商圈成熟期的租金水平较高,强势的商业地产也给餐饮企业的经营带来了一定负累。目前,各大城市商圈关店率较高,最高的成都有68%的关店率,北京、上海、杭州等地都超过了40%。

图:各城市商圈关店情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。