2012年后,餐饮面临两个新变量的冲击,一是八项规定的出台和落实,二是移动互联网的兴起加速了互联网的渗透。2012年12月开始,中央八项规定、六项禁令、反对四风以及中纪委九不准等政策出台、落实,直接导致了以公务接待为主要市场的高端餐饮走向式微。2016年6月,商务部重点监测餐饮企业中,中式快餐的销售增速比中式正餐的增速高出6.3个百分点。2016年,大众餐饮消费已经成为了餐饮收入最主要的部分,占比在70%-80%之间。

高端餐饮在供需两端的缺口由兴起的大众餐饮填补,餐饮原本两级分化的哑铃型结构(环境奢华、价格高的高端餐饮+环境粗糙、价格低的刚需低端餐饮)逐渐转化为以大众餐饮为主的纺锤形结构。

80后、90后渐渐成为主力消费群体,更追求性价比和独特调性,更重视食材和饮食文化内核。因此,对高端餐饮的“包装”、“服务”等需求并不强烈。高端餐饮在业态、服务模式、品牌定位和新品牌扩张上均有所调整。受益于高端餐饮供给端的大幅调整(餐厅数量、品类、目标客群定位),同质化竞争减少,高端餐厅密度大幅降低,目前客流和利润率都有所回升,尤其在西餐、日料、海鲜等品类上更显著。而与此同时,在之前普遍表现为苍蝇馆子、监管困难、卫生服务条件差的低端餐饮,随着消费者更加注重健康和食品安全卫生、租金成本不断上扬、城市管理和卫生管理等监管体系的不断完善,被迫或主动停业或转型升级。

高端餐饮的“降维”(减少流程、包装、人工服务、营业面积、装修装潢)叠加低端餐饮的“赋值”(改良小吃口味,提高店面、服务形象),两头往中端挤占,最终形成纺锤结构。

大众餐饮兴起重要表现是进入门槛低、刚需特征明显的品类(如小吃、简快餐、面包甜点)进入者多,店铺密度高。不仅如此,具备一定社交属性的甜品店、烧烤店数量也较多,从供给端反映了休闲场景的需求较大。大众餐饮的另一个重要特征就是产品标准化、口味接受度和普及度高、目标市场年轻化,因此甜品、火锅、川菜、烧烤的店铺数量都较为可观。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

综合来看,大众餐饮成为主流也解释了当前餐饮业最为显著的两大经营模式:一是以简快餐、外卖业务为核心的产品模式;二是主打环境和调性,以社交、休闲为核心的体验模式。前者解决了大众生理上的饮食刚需,后者则对应大众心理上的社交刚需。

高端餐饮在供需两端的缺口由兴起的大众餐饮填补,餐饮原本两级分化的哑铃型结构(环境奢华、价格高的高端餐饮+环境粗糙、价格低的刚需低端餐饮)逐渐转化为以大众餐饮为主的纺锤形结构。

80后、90后渐渐成为主力消费群体,更追求性价比和独特调性,更重视食材和饮食文化内核。因此,对高端餐饮的“包装”、“服务”等需求并不强烈。高端餐饮在业态、服务模式、品牌定位和新品牌扩张上均有所调整。受益于高端餐饮供给端的大幅调整(餐厅数量、品类、目标客群定位),同质化竞争减少,高端餐厅密度大幅降低,目前客流和利润率都有所回升,尤其在西餐、日料、海鲜等品类上更显著。而与此同时,在之前普遍表现为苍蝇馆子、监管困难、卫生服务条件差的低端餐饮,随着消费者更加注重健康和食品安全卫生、租金成本不断上扬、城市管理和卫生管理等监管体系的不断完善,被迫或主动停业或转型升级。

高端餐饮的“降维”(减少流程、包装、人工服务、营业面积、装修装潢)叠加低端餐饮的“赋值”(改良小吃口味,提高店面、服务形象),两头往中端挤占,最终形成纺锤结构。

图:纺锤形态的形成

大众餐饮兴起重要表现是进入门槛低、刚需特征明显的品类(如小吃、简快餐、面包甜点)进入者多,店铺密度高。不仅如此,具备一定社交属性的甜品店、烧烤店数量也较多,从供给端反映了休闲场景的需求较大。大众餐饮的另一个重要特征就是产品标准化、口味接受度和普及度高、目标市场年轻化,因此甜品、火锅、川菜、烧烤的店铺数量都较为可观。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

图:大众餐饮的经营特征

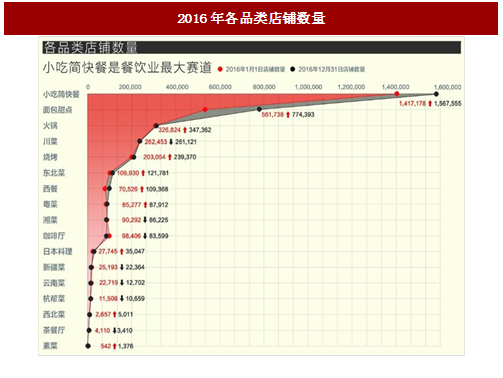

图:2016年各品类店铺数量

综合来看,大众餐饮成为主流也解释了当前餐饮业最为显著的两大经营模式:一是以简快餐、外卖业务为核心的产品模式;二是主打环境和调性,以社交、休闲为核心的体验模式。前者解决了大众生理上的饮食刚需,后者则对应大众心理上的社交刚需。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。