我国在2015年的人均GDP根据名义汇率换算已超过8000美元,跨入传统意义上的发达国家水平。但我国的恩格尔系数在2015年以前保持在35%左右,2016年为29.3%,不仅远高于美国(7%)、英国(9%)等国家,相对于人均GDP水平接近的墨西哥(25%)、巴西(25%)、俄罗斯(28%)等国也较高。

对比世界各国当前的恩格尔系数后发现,这一指标受到各国不同的饮食文化影响大。在人均GDP方面,日本(3.30万美元)与法国(3.85万美元)有一定差距,但恩格尔系数很接近(日本17%,法国16%)。日本、法国分别是世界第三、第六大经济体并且均早已进入发达国家的行列,恩格尔系数远高于经济水平差距不大的英、德等国。

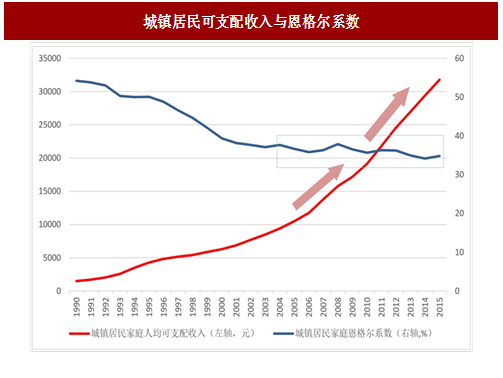

同样,恩格尔系数在反映中国经济水平时有一定程度的失真。2001年后我国的城镇居民可支配收入经历了长时间的快速增长(增长了大约350%),但同期的恩格尔系数保持相对稳定(从35%下降到30%),并没有太大的下降。但是,这恰说明了中国的餐饮业具有独特的优秀前景,由于中国国民对饮食的重视,恩格尔系数会相对更高。

我国的餐饮不仅在国家层面上表现出了个性特征,我国国土广博,人口众多,各地的社会文化、经济发展水平差异大,各区域的饮食消费支出也有很大差异。例如,2013年,吉林同期人均可支配收入为2.2万元,恩格尔系数为29.2%;上海的可支配收入4.4万元,是吉林的两倍,同时恩格尔系数为34.9%,更高于吉林水平;人均可支配收入差异巨大的广东与甘肃的恩格尔系数十分相近。恩格尔系数对饮食文化比较浓重的闽粤、江浙沪地区并没有表现出显著的与可支配收入负相关的特性。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

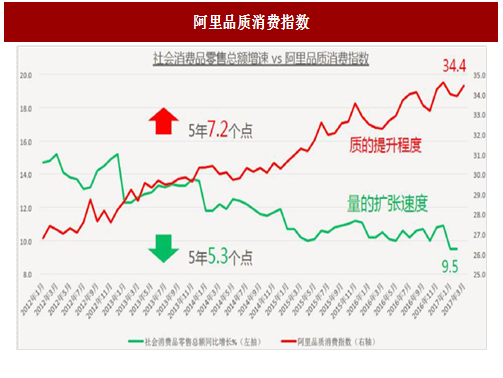

分析我国相对稳定的恩格尔系数,餐饮内部结构的调整可能吸收了大部分餐饮消费收入的溢出。餐饮内部结构调整源于食品密度单价的提高,也即消费升级。饮食的忠实消费者在收入提高之后,往往选择提高餐饮支出,但同时食量弹性小,只能在食品的调性、口味、原材料等方面提升消费水平;对于饮食文化不热衷的人群而言,目前已经基本满足了饱腹需求。因此,内部结构调整表现为在总量增速上的下降,但对于消费质量的追求不断提高,带来中高端消费的复苏,拉动规模以上餐饮企业的增长(2015年收入同比大幅提高)。从阿里研究院发布的数据可以看到,过去五年阿里品质消费指数的上升,伴随着社会消费品零售增速的下滑。

对比世界各国当前的恩格尔系数后发现,这一指标受到各国不同的饮食文化影响大。在人均GDP方面,日本(3.30万美元)与法国(3.85万美元)有一定差距,但恩格尔系数很接近(日本17%,法国16%)。日本、法国分别是世界第三、第六大经济体并且均早已进入发达国家的行列,恩格尔系数远高于经济水平差距不大的英、德等国。

同样,恩格尔系数在反映中国经济水平时有一定程度的失真。2001年后我国的城镇居民可支配收入经历了长时间的快速增长(增长了大约350%),但同期的恩格尔系数保持相对稳定(从35%下降到30%),并没有太大的下降。但是,这恰说明了中国的餐饮业具有独特的优秀前景,由于中国国民对饮食的重视,恩格尔系数会相对更高。

图:城镇居民可支配收入与恩格尔系数

我国的餐饮不仅在国家层面上表现出了个性特征,我国国土广博,人口众多,各地的社会文化、经济发展水平差异大,各区域的饮食消费支出也有很大差异。例如,2013年,吉林同期人均可支配收入为2.2万元,恩格尔系数为29.2%;上海的可支配收入4.4万元,是吉林的两倍,同时恩格尔系数为34.9%,更高于吉林水平;人均可支配收入差异巨大的广东与甘肃的恩格尔系数十分相近。恩格尔系数对饮食文化比较浓重的闽粤、江浙沪地区并没有表现出显著的与可支配收入负相关的特性。

参考中国报告网发布《2017-2022年中国餐饮业市场发展态势及十三五投资方向分析报告》

图:2013年各省市恩格尔系数与可支配收入

图:2013年各省市恩格尔系数与可支配收入

分析我国相对稳定的恩格尔系数,餐饮内部结构的调整可能吸收了大部分餐饮消费收入的溢出。餐饮内部结构调整源于食品密度单价的提高,也即消费升级。饮食的忠实消费者在收入提高之后,往往选择提高餐饮支出,但同时食量弹性小,只能在食品的调性、口味、原材料等方面提升消费水平;对于饮食文化不热衷的人群而言,目前已经基本满足了饱腹需求。因此,内部结构调整表现为在总量增速上的下降,但对于消费质量的追求不断提高,带来中高端消费的复苏,拉动规模以上餐饮企业的增长(2015年收入同比大幅提高)。从阿里研究院发布的数据可以看到,过去五年阿里品质消费指数的上升,伴随着社会消费品零售增速的下滑。

图:阿里品质消费指数

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。