从金额分布来看,供应链、火锅及茶饮最为吸金,占比分别为28.8%、19.7%、19.5%。

相较于其他品类,茶饮品类在疫情后的恢复速度明显加快,一方面源自较高复工率,另一方面,由于茶饮品牌对线上渠道的布局相对完善,相较于因疫情重创而被迫开启外卖渠道的其他餐饮品牌,新茶饮品牌早已有了完善的外卖渠道,且比重不断加大,抗风险能力较强。值得注意的是,奈雪的茶备受资本青睐,不仅在2020年获得两轮融资,且金额均达上亿元。

| 品牌 |

金额 |

轮次 |

领域 |

| 勘茶记 |

2000万 |

天使轮 |

茶饮 |

| 古茗 |

未透露 |

战略投资 |

茶饮 |

| 兰熊鲜奶 |

未透露 |

Pre-A轮 |

茶饮 |

| 奈雪的茶 |

1亿美元 |

B轮 |

茶饮 |

| 喜茶 |

未透露 |

C轮 |

茶饮 |

| 7分甜 |

1.5亿元 |

A轮 |

茶饮 |

| 沪上阿姨 |

近亿元 |

A轮 |

茶饮 |

| 小满茶田 |

数千万 |

Pre-A 轮 |

茶饮 |

| 丘大叔柠檬茶 |

未透露 |

Pre-A轮 |

茶饮 |

| 古茗 |

未透露 |

— |

茶饮 |

| 奈雪的茶 |

上亿美元 |

C轮 |

茶饮 |

| 雕人 |

100万 |

种子轮 |

茶饮 |

| 茶里小怪兽 |

2300万元 |

天使轮 |

茶饮 |

2020年的疫情,使得消费者的餐饮消费习惯发生了改变。但是,火锅依然是众多餐饮品类中热度最高的,锅圈食汇、巴奴毛肚火锅、自嗨锅、懒熊火锅、火锅物语等都拿到了资方融资,融资金额达千万级。

| 品牌 |

金额 |

轮次 |

领域 |

| 锅圈食汇 |

5000万美元 |

B轮 |

火锅食材 |

| 锅圈食匚 |

6000万美元 |

C轮 |

火锅食材 |

| 懒熊火锅 |

1000万 |

战略投资 |

火锅食材 |

| 莫小仙 |

1000万 |

做仑 |

自热火锅 |

| 自嗨锅 |

1亿 |

B轮 |

自热火锅 |

| 巴奴毛肚火锅 |

1亿 |

战略投资 |

火锅 |

| 呷哺呷哺 |

未透露 |

战略投资 |

火锅 |

| 餐爆食材 |

千万元 |

天使轮 |

火锅食材 |

| 自嗨锅 |

5000万美元 |

C轮 |

自热火锅 |

| 火锅物语 |

1000万 |

天使轮 |

火锅食材 |

| 食族人 |

千万元 |

A轮 |

自热火锅 |

| 餐爆食材 |

1000万 |

A+ |

火锅食材 |

放眼整个咖啡市场,与美日等发达国家相比,中国咖啡消费仍处于初期阶段,同时,随着经济的发展及收入水平的提高,消费者在消费咖啡时的心理也逐渐发生了转变,比如更加追求咖啡产品本身的质量、消费场景的体验等,这些都为各个咖啡新品牌带来机遇。2020年,中国咖啡行业共发生投融资事件超过10起。

| 品牌 |

金额 |

轮次 |

领域 |

| 挪瓦咖啡 |

100万 |

Pre-A |

咖啡 |

| Yao咖 |

100万 |

种子轮 |

咖啡 |

| 永璞咖啡 |

1000万 |

天使轮 |

咖啡 |

| 时萃SECRE |

1000万 |

A轮 |

咖啡 |

| 三顿半 |

1000万美元 |

A+ |

咖啡 |

| 沃欧咖啡 |

3500万 |

天使轮 |

咖啡 |

| 永璞咖啡 |

1.5亿 |

A轮 |

咖啡 |

| 娜瓦咖啡 |

1000万 |

A轮 |

咖啡 |

| 鹰集咖啡 |

1000万 |

战略投资 |

咖啡 |

| 三顿半 |

1亿 |

B轮 |

咖啡 |

| Manner咖啡 |

1000万美元 |

B轮 |

咖啡 |

| 连咖啡 |

1000万 |

C轮 |

咖啡 |

| Tim Hortons |

未透露 |

战略投资 |

咖呼 |

供应链在2020年获得资本投资数量及金额均较2019年有较大提升,其中,共有5家企业获得融资达上亿元,分别为莲菜网、叮叮鲜食、乐禾、望家欢、彩食鲜。

| 品牌 |

金额 |

轮次 |

领域 |

| 味之家 |

1000万 |

A轮 |

供应链 |

| 莲菜网 |

1.55 亿 |

B+轮 |

供应链 |

| 叮叮鲜食 |

1000万 |

B轮 |

供应链 |

| 叮叮鲜食 |

1亿 |

B+轮 |

供应链 |

| 味远红芳 |

未透露 |

战略投资 |

供应链 |

| 鲜沐农场 |

未透露 |

A轮 |

供应链 |

| 找食材 |

8000万 |

A+轮 |

供应链 |

| 乐禾 |

4亿 |

C轮 |

供应链 |

| 味库海鲜 |

1000万美元 |

C+轮 |

供应链 |

| 望家欢 |

6亿 |

B轮 |

供应链 |

| 冻师傅 |

1000万 |

Pre-A 轮 |

供应链 |

| 面伙伴 |

未透露 |

战略投资 |

供应链 |

| 蜀海供应链 |

1000万 |

战略投资 |

供应链 |

| 三田供应链 |

1000万 |

Pre-A 轮 |

供应链 |

| 彩食鲜 |

10亿 |

战略投资 |

供应链 |

| 瑞云冷链 |

未透露 |

天使+轮 |

供应链 |

此外,植物肉正在以当红之势席卷餐饮界与创投圈,从2020年获得融资的品牌来看,星期零和Hey Maet的表现尤为突出,在过去一年分别拿到3轮和2轮融资,前者更是创下了国内植物肉创业公司融资金额的最高纪录;而经纬创投也成为在该赛道最活跃的投资公司之一。

| 品牌 |

金额 |

轮次 |

领域 |

| 外卖情报 |

1000万 |

天使轮 |

餐饮服务 |

| 哗啦啦 |

未透露 |

战略投资 |

餐饮服务 |

| 荷特宝 |

1000万 |

B轮 |

餐饮服务 |

| 商有Syoo |

1000万 |

A轮 |

餐饮服务 |

| 排队网 |

1000万 |

A+ |

餐饮服务 |

| 集餐厨 |

4000万 |

A+ |

餐饮服务 |

| 哎呦喂AUV |

500万 |

天使轮 |

餐饮服务 |

| 吃货大陆 |

1000万 |

天使轮 |

餐饮服务 |

| 加盟家 |

1000万 |

Pre-A |

餐饮服务 |

| 普渡科技 |

1亿 |

B+ |

餐饮服务 |

| 七点一刻 |

1亿 |

舛仑 |

餐饮服务 |

| 合阔智云 |

1000万 |

A+ |

餐饮服务 |

| 快早餐 |

300万 |

Pre-A |

餐饮服务 |

| 品牌 |

金额 |

轮次 |

领域 |

| 吃货大陆 |

100万 |

战略投资 |

餐饮服务 |

| 店易火 |

1000万美元 |

A轮 |

餐饮服务 |

| 奥琦玮 |

1000万 |

战略投资 |

餐饮服务 |

| 九毛九霸王餐 |

300万 |

天使轮 |

餐饮服务 |

| 擎朗智能 |

未透露 |

B轮 |

餐饮服务 |

| 擎朗智能 |

1亿 |

C轮 |

餐饮服务 |

| 爱享到 |

1000万 |

战略投资 |

餐饮服务 |

| 智百威科技 |

1000万 |

战略投资 |

餐饮服务 |

| 二维火 |

1亿 |

战略投资 |

餐饮服务 |

| 七点七十 |

1000万 |

Pre-A |

餐饮服务 |

| 平安云厨 |

1000万 |

战略投资 |

餐饮服务 |

| 合阔智云 |

1000万 |

A+ |

餐饮服务 |

| 三餐有料 |

1000万 |

战略投资 |

餐饮服务 |

| 品牌 |

金额 |

轮次 |

领域 |

| 犁骨头 |

1000万 |

N轮 |

快餐 |

| 小女当家 |

未透露 |

战略投资 |

快餐 |

| 乡村基 |

1亿 |

A轮 |

快餐 |

| 琼粥一品 |

1000万 |

天使轮 |

快餐 |

| 嗦粉佬 |

1000万 |

天使轮 |

快餐 |

| 五爷拌面 |

未透露 |

天使轮 |

快餐 |

| 星期零STARFIELD |

1000万 |

未知 |

人造肉 |

| 星期零STARFIELD |

1000万 |

战略投资 |

人造肉 |

| 星期零STARFIELD |

1000万美元 |

A轮 |

人造肉 |

| 珍肉 |

未透露 |

种子轮 |

人造肉 |

| Hey Maet |

1.5亿 |

Pre-A |

人造肉 |

| Hey Maet |

1000万 |

天使轮 |

人造肉 |

| 品牌 |

金额 |

轮次 |

领域 |

| 麦堡王 |

3500万元 |

N仑 |

炸鸡汉堡 |

| 仙堡 |

1000万 |

A轮 |

炸鸡汉堡 |

| 颜小小 |

未透露 |

战略投资 |

炸鸡汉堡 |

| 柠檬炸鸡 |

1000万 |

天使轮 |

炸鸡汉堡 |

| 爬手食品 |

1000万 |

天使轮 |

卤味熟食 |

| 菊花开 |

1000万 |

A轮 |

卤味熟食 |

| 食族人 |

1000万 |

A轮 |

速食 |

| 劲面堂 |

1000万 |

A轮 |

速食 |

| 鲨鱼菲特 |

1500万元 |

A轮 |

速食 |

| 熊猫不走蛋糕 |

1000万 |

A轮 |

烘焙 |

| 花木子 |

100万 |

天使轮 |

烘焙 |

| 轩妈食品 |

1000万 |

A轮 |

烘焙 |

| 品牌 |

金额 |

轮次 |

领域 |

| ffit8 |

1000万 |

天使轮 |

代餐 |

| ffit8 |

1000万 |

A轮 |

代餐 |

| 咚吃 |

1000万 |

A轮 |

代餐 |

| tdc热沙拉 |

100万 |

天使轮 |

轻食 |

| 超能鹿战队 |

1200万 |

天使轮 |

轻食 |

| 文和友 |

1亿 |

战略投资 |

其他 |

| 蛮太郎 |

800万 |

天使轮 |

火锅鸡 |

| 汤SoupMaster |

1000万 |

A+ |

汤品 |

| 和府捞面 |

4.5亿 |

D轮 |

粥粉面 |

| 煎饼先生 |

1000万 |

A?仑 |

小吃 |

| 唯希家 |

1200万 |

天使轮 |

炖品 |

| 很久以前 |

1亿 |

B轮 |

烧烤 |

| 大师披萨 |

1000万 |

天使轮 |

披萨 |

与2019年相比,2020年餐饮业的战略投资环节占比有明显的提升,达18.5%;而天使轮、种子轮等早期投资占比稍微下降。

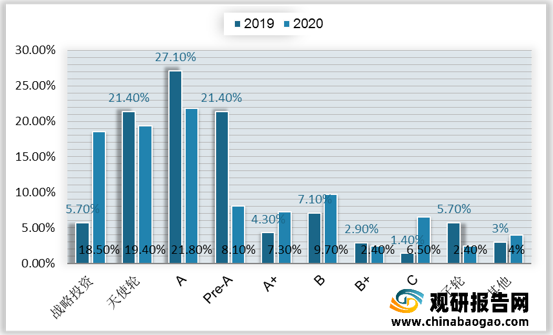

从单笔交易规模看,2020年500万-1000万是主流,占比达41.9%;此外,头部企业吸金效果更加明显,上亿元融资额占比达11.3%。

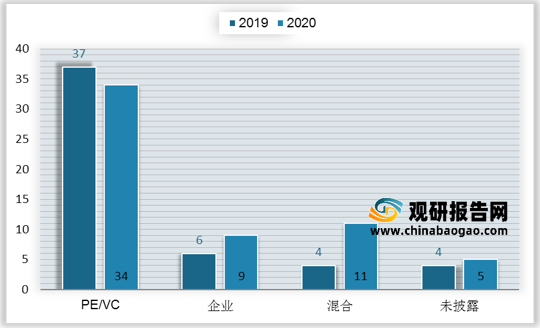

从投资主体看,2020年PE/VC投资机构依然是我国餐饮行业的主要投资者,投融资笔数34笔。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。