近年来得益于我国旅游业迅速发展,民宿市场也发展迅猛。虽然在2020年受新冠肺炎疫情的影响,民宿产业表现不佳。但进入2021年随着旅游市场迎来全面复苏,我国民宿行业的发展也按下了“加速键”。根据数据显示,2019年我国民宿数量达到16.98万家,房源总量突破160万套,住宿市场之比提升至24.77%。2020年国内民宿房源总数达300万套。

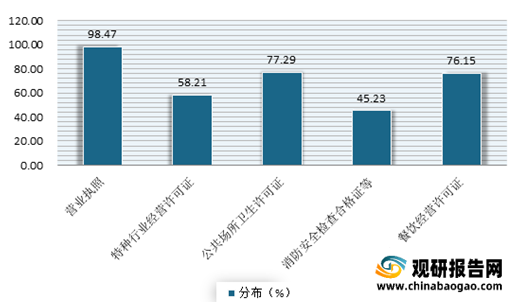

目前民宿业在经历几轮“洗牌”后,在各省市政府部门对民宿扶持与规范相结合下,疫情的背景下,行业进入了一个规范化运营阶段。有数据显示,98.47%的经营民宿的受访者都具备营业执照,77.29%的经营民宿的受访者具备公共场所卫生许可证,76.15%的经营民宿的受访者具备括餐饮经营许可证。

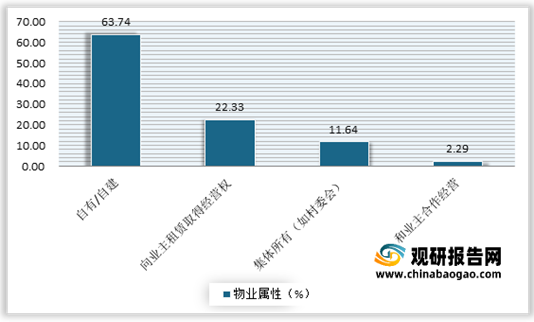

从物业属性来看,自有物业的民宿主最多。有数据显示,在民宿物业中63.74在%为自有/自建,11.64%为集体所有(如村委会)。而根据现在各省区市颁布的民宿相关政策影响,自有物业抗风险的能力将不断提升。

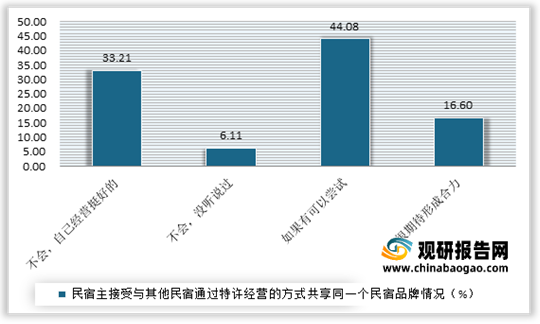

单体民宿在市场与资源的双重压力下,逐渐萌发合并、形成民宿联盟的念头。根据数据显示,有44.08%的受访者表示愿意尝试或接受与其他民宿通过特许经营的方式共享同一个民宿品牌。

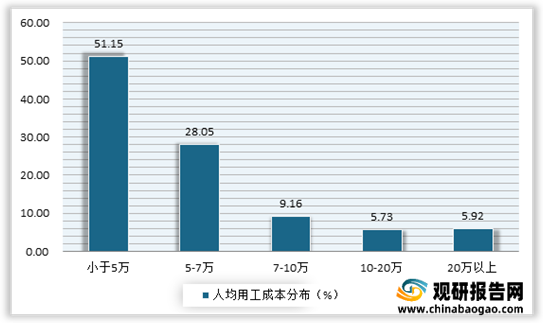

行业的发展水平仍处于初级层次,用工成本普遍较低。有数据显示,有51.15%的人均用工成本低于5万,人均用工成本在7万以上的有20.81%,为在20万以上的只有2.92%。

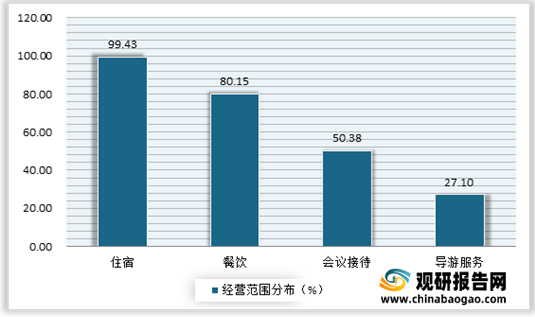

从经营范围来看,住宿服务、餐饮服务、会议接待服务、导游服务是我国民宿主要服务内容,分别占有99.43%、80.15%、50.38%比例。

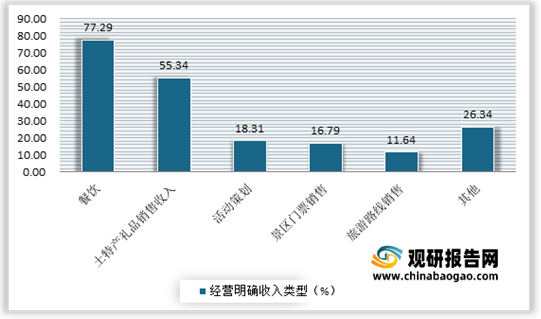

从收入类型来看,餐饮收入、土特产礼品销售收入、活动策划收入、景区门票销售收入、以及旅游线路销售收入是住宿业排名前五的明确收入类型。其中餐饮收入比重最大,为77.29%;其次为土特产礼品销售收入,为55.34%。

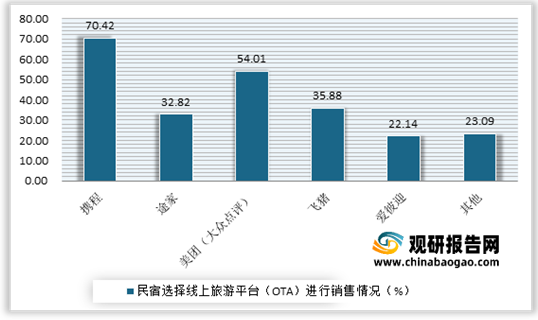

民宿经营者多采用同时选择多种线上旅游平台(OTA)进行销售整合的方式。其中携程主要选择,有70.42%的经营民宿的受访者选择该方式。

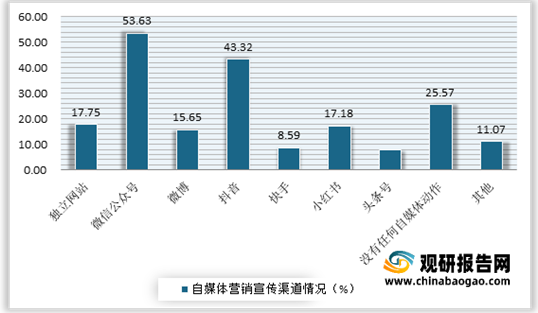

从建成信息化自媒体营销宣传渠道来看,微信公众是宣传渠道的首选,约有53.63%经营民宿的受访者选择该渠道。其次为抖音,有43.32%经营民宿的受访者选择。

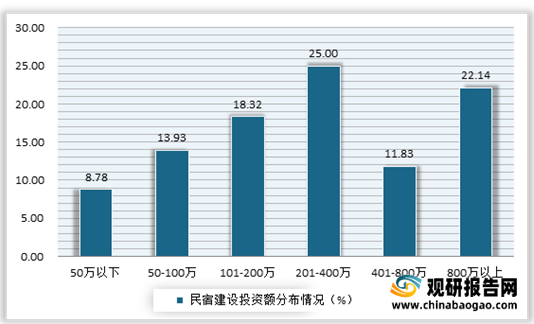

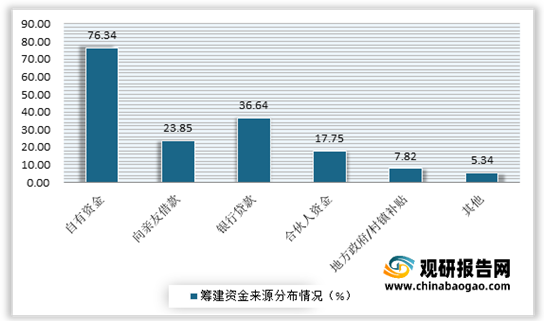

此外从投资方面来看,民宿投资偏高,且投资回报周期比较长,即使是在发展条件比较好的头部区域,其收回投资也需8~10年时间。有数据显示,民宿建设总投资中,近60%的民宿投资在200万元以上。投入资金的来源有76.34%为自有资金。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

目前民宿业在经历几轮“洗牌”后,在各省市政府部门对民宿扶持与规范相结合下,疫情的背景下,行业进入了一个规范化运营阶段。有数据显示,98.47%的经营民宿的受访者都具备营业执照,77.29%的经营民宿的受访者具备公共场所卫生许可证,76.15%的经营民宿的受访者具备括餐饮经营许可证。

2019~2020年民宿拥有证照情况

数据来源:观研天下整理

从物业属性来看,自有物业的民宿主最多。有数据显示,在民宿物业中63.74在%为自有/自建,11.64%为集体所有(如村委会)。而根据现在各省区市颁布的民宿相关政策影响,自有物业抗风险的能力将不断提升。

民宿物业属性

数据来源:观研天下整理

单体民宿在市场与资源的双重压力下,逐渐萌发合并、形成民宿联盟的念头。根据数据显示,有44.08%的受访者表示愿意尝试或接受与其他民宿通过特许经营的方式共享同一个民宿品牌。

民宿主接受与其他民宿通过特许经营的方式共享同一个民宿品牌情况

数据来源:观研天下整理

行业的发展水平仍处于初级层次,用工成本普遍较低。有数据显示,有51.15%的人均用工成本低于5万,人均用工成本在7万以上的有20.81%,为在20万以上的只有2.92%。

人均用工成本

数据来源:观研天下整理

从经营范围来看,住宿服务、餐饮服务、会议接待服务、导游服务是我国民宿主要服务内容,分别占有99.43%、80.15%、50.38%比例。

民宿的经营范围情况

数据来源:观研天下整理

从收入类型来看,餐饮收入、土特产礼品销售收入、活动策划收入、景区门票销售收入、以及旅游线路销售收入是住宿业排名前五的明确收入类型。其中餐饮收入比重最大,为77.29%;其次为土特产礼品销售收入,为55.34%。

民宿的明确收入类型

数据来源:观研天下整理

民宿经营者多采用同时选择多种线上旅游平台(OTA)进行销售整合的方式。其中携程主要选择,有70.42%的经营民宿的受访者选择该方式。

民宿选择线上旅游平台(OTA)进行销售情况

数据来源:观研天下整理

民宿建成信息化自媒体营销宣传渠道情况

数据来源:观研天下整理

此外从投资方面来看,民宿投资偏高,且投资回报周期比较长,即使是在发展条件比较好的头部区域,其收回投资也需8~10年时间。有数据显示,民宿建设总投资中,近60%的民宿投资在200万元以上。投入资金的来源有76.34%为自有资金。

民宿建设总投资情况

数据来源:观研天下整理

民宿筹建资金来源情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。