参考中国报告网发布《2017-2022年中国奶茶产业专项调查及十三五投资商机研究报告》

世界奶茶发展史:源起西藏,兴于欧洲,回归东方

奶茶起源于中国西藏,西藏人民首次将奶和茶融合在一起。随着丝绸之路的开通,奶茶被带入了印度。印度人民根据饮食文化差异,在奶茶中加入香辛料来提升口感。殖民地时期,西方列强将奶茶带回了各自的国家,稍加修改,形成了荷式奶茶和英式奶茶。

荷兰人由于不喜欢印度奶茶的辛烈味,于是混合不同品种的茶来替代香辛料制作奶茶,并加入枫糖作为调味剂,这也是现代奶茶的雏形和基本配方。荷式奶茶中“奶”的风味浓郁,深受欧洲大陆人民喜爱,与欧洲饮食习惯相结合,形成了独特的欧式风味。

台湾奶茶是荷兰式奶茶的一个分支。荷兰对台湾殖民统治期间,将荷兰式奶茶带入台湾。台湾人民智慧性的创新,将奶茶中加入“珍珠”,即一种粉圆,即由地瓜粉、木薯粉等制成的一种粉圆。煮熟的粉圆外观乌黑晶透,以“珍珠”命名,由此台湾奶茶便以“珍珠奶茶”著称。

英式奶茶

1680年,在荷式奶茶的基础上,约克公爵夫人又加入了鲜奶、砂糖,酿造了英式奶茶。英式奶茶与荷兰式奶茶最大的区别是英式奶茶主要供皇家贵族和上流社会享用,是一种身份地位的象征,因此英式奶茶取名也很讲究,比如:伯爵奶茶、皇室奶茶、鸳鸯奶茶等。

港式奶茶是英式奶茶的一个分支,价格更为亲民,随港式茶餐厅的流行而风靡,“丝袜奶茶”、“鸳鸯奶茶”为其典型代表。“丝袜奶茶”是由于滤网长期使用,颜色暗沉,远看似肉色丝袜而得名;“鸳鸯奶茶”则将丝袜奶茶与咖啡相融合,兼具奶茶的浓滑与咖啡的香苦。

中国茶饮连锁:进阶迭代,品质消费,健康升级

中国茶饮连锁行业的发展主要经历了三个阶段:

第一阶段:粉末时代(1990-1995)

台湾人率先将粉末式奶茶引入中国大陆,引起了一波“奶茶风”。这类初期的奶茶店面积为3-5平米,部分以小窗口形式存在。产品由各种粉末冲水调制而成,味道通常包括原味、草莓味、香芋味、西瓜味、芒果味等。这类奶茶不含茶也不含奶,是中国大陆茶饮连锁的初级阶段,业内称之为“粉末时代”。

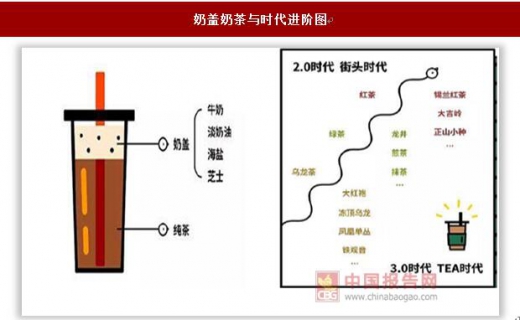

第二阶段:街头时代(1995-2016)

原料演变、升级,开始遍布大街小巷。在这一阶段,出现了茶基底,即用茶末和茶渣制作基底茶,并将其装在茶桶里,每隔数小时进行更换。此时真的茶叶代替粉末出现在奶茶中,但奶还是以粉末为主。该阶段兴起的知名奶茶品牌有coco都可、Happy Lemo(快乐柠檬)等。

在第二阶段的后期,奶也有了一定的改革,出现了鲜奶。同时,商家为了增加关注度,在奶茶形式上也进行了创新,比如:新创了奶盖,将淡奶油打发并覆盖在纯茶上面,形成全新的形态及口感。

第三阶段:新中式茶时代(2015至今)

随着消费升级的发展,奶茶更加注重品质,朝着精品茶饮方向迈进。

在原料选取上,更加健康。用上等的茶叶,辅之以不同的萃取方式,代替原有的碎末、茶渣,用新鲜的牛奶、进口的奶油、天然的动物奶油代替奶精,全方位提升奶茶的口感。品类不断丰富,加入各类新鲜水果成为水果茶。

在制作工艺上,更加专业。萃取设备的创新和新中式茶饮的发展相辅相成、相互促进。萃取设备的使用可实现茶叶萃取过程的标准化;而传统手工制作受制于员工培训与熟练程度,低效且难以保持口感一致性。萃取工艺上也进行了一定的革新,除了传统的热泡,还引入了冷泡、真空高压萃取等。新创的冷泡,不仅可以减少茶涩的口感,还可以减少茶单宁酸的释放,有利于对肠胃的保护。

在店面装修上,更加舒适。奶茶店普遍提升单店面积,从15-20㎡扩大到50~100㎡。在装修风格上,部分连锁店一改统一装修风格,为每家店单独设计装修主题,用优质产品和惬意环境的完美结合为顾客提供舒适体验。

新属性:休闲化、社交化、标签化

奶茶解渴属性淡化。发展初期,奶茶因价位较低且解热解渴而广为流行。夏日,一杯5-10元的冰爽现调奶茶,即可满足消费者现做的新鲜感又能解暑解渴。冬日,一杯热气腾腾的现调奶茶则可驱寒暖身。

消费升级背景下,新中式茶饮具备了休闲、社交属性。新中式茶饮满足了与人们对生活品质的追求,其消费过程亦是社交与休闲的过程。随着奶茶门店面积扩大,环境更加惬意,以及产品本身更健康,奶茶店成了聚会、逛街、看电影等休闲娱乐中的一个环节。消费者购买的不仅仅是产品本身的饮料功能,同时还有张弛有度、劳逸结合的社交价值和休闲价值。

从茶饮到生活方式和身份认同,新中式茶饮具备时尚标签属性;与新媒体的结合,标签属性强化。85、90后消费新势力是新中式茶饮的主力目标客群,该消费群体边际消费倾向高,注重生活品质与生活方式,强调个性,新中式茶饮充分满足了该类群体的身体认同,使之具备标签属性,新媒体营销则进一步强化了其标签性。

需求的旺盛、新媒体营销的助力,使喜茶、奈雪の茶等新中式茶饮龙头出现抢购、排队等现象。每当消费者排了长达1个小时以上的队伍并买到奶茶时,内心会油然而出一种自豪与骄傲感,属典型的“小确幸(微小而确定的幸福)”。在朋友圈、微博等公众平台晒新中式茶饮,既表达排队后的喜悦与激动,也为自己贴上时尚标签。

世界奶茶发展史:源起西藏,兴于欧洲,回归东方

奶茶起源于中国西藏,西藏人民首次将奶和茶融合在一起。随着丝绸之路的开通,奶茶被带入了印度。印度人民根据饮食文化差异,在奶茶中加入香辛料来提升口感。殖民地时期,西方列强将奶茶带回了各自的国家,稍加修改,形成了荷式奶茶和英式奶茶。

资料来源:互联网

荷兰式奶茶荷兰人由于不喜欢印度奶茶的辛烈味,于是混合不同品种的茶来替代香辛料制作奶茶,并加入枫糖作为调味剂,这也是现代奶茶的雏形和基本配方。荷式奶茶中“奶”的风味浓郁,深受欧洲大陆人民喜爱,与欧洲饮食习惯相结合,形成了独特的欧式风味。

台湾奶茶是荷兰式奶茶的一个分支。荷兰对台湾殖民统治期间,将荷兰式奶茶带入台湾。台湾人民智慧性的创新,将奶茶中加入“珍珠”,即一种粉圆,即由地瓜粉、木薯粉等制成的一种粉圆。煮熟的粉圆外观乌黑晶透,以“珍珠”命名,由此台湾奶茶便以“珍珠奶茶”著称。

英式奶茶

1680年,在荷式奶茶的基础上,约克公爵夫人又加入了鲜奶、砂糖,酿造了英式奶茶。英式奶茶与荷兰式奶茶最大的区别是英式奶茶主要供皇家贵族和上流社会享用,是一种身份地位的象征,因此英式奶茶取名也很讲究,比如:伯爵奶茶、皇室奶茶、鸳鸯奶茶等。

港式奶茶是英式奶茶的一个分支,价格更为亲民,随港式茶餐厅的流行而风靡,“丝袜奶茶”、“鸳鸯奶茶”为其典型代表。“丝袜奶茶”是由于滤网长期使用,颜色暗沉,远看似肉色丝袜而得名;“鸳鸯奶茶”则将丝袜奶茶与咖啡相融合,兼具奶茶的浓滑与咖啡的香苦。

资料来源:互联网

中国茶饮连锁:进阶迭代,品质消费,健康升级

中国茶饮连锁行业的发展主要经历了三个阶段:

第一阶段:粉末时代(1990-1995)

台湾人率先将粉末式奶茶引入中国大陆,引起了一波“奶茶风”。这类初期的奶茶店面积为3-5平米,部分以小窗口形式存在。产品由各种粉末冲水调制而成,味道通常包括原味、草莓味、香芋味、西瓜味、芒果味等。这类奶茶不含茶也不含奶,是中国大陆茶饮连锁的初级阶段,业内称之为“粉末时代”。

第二阶段:街头时代(1995-2016)

原料演变、升级,开始遍布大街小巷。在这一阶段,出现了茶基底,即用茶末和茶渣制作基底茶,并将其装在茶桶里,每隔数小时进行更换。此时真的茶叶代替粉末出现在奶茶中,但奶还是以粉末为主。该阶段兴起的知名奶茶品牌有coco都可、Happy Lemo(快乐柠檬)等。

在第二阶段的后期,奶也有了一定的改革,出现了鲜奶。同时,商家为了增加关注度,在奶茶形式上也进行了创新,比如:新创了奶盖,将淡奶油打发并覆盖在纯茶上面,形成全新的形态及口感。

资料来源:互联网

第三阶段:新中式茶时代(2015至今)

随着消费升级的发展,奶茶更加注重品质,朝着精品茶饮方向迈进。

在原料选取上,更加健康。用上等的茶叶,辅之以不同的萃取方式,代替原有的碎末、茶渣,用新鲜的牛奶、进口的奶油、天然的动物奶油代替奶精,全方位提升奶茶的口感。品类不断丰富,加入各类新鲜水果成为水果茶。

在制作工艺上,更加专业。萃取设备的创新和新中式茶饮的发展相辅相成、相互促进。萃取设备的使用可实现茶叶萃取过程的标准化;而传统手工制作受制于员工培训与熟练程度,低效且难以保持口感一致性。萃取工艺上也进行了一定的革新,除了传统的热泡,还引入了冷泡、真空高压萃取等。新创的冷泡,不仅可以减少茶涩的口感,还可以减少茶单宁酸的释放,有利于对肠胃的保护。

在店面装修上,更加舒适。奶茶店普遍提升单店面积,从15-20㎡扩大到50~100㎡。在装修风格上,部分连锁店一改统一装修风格,为每家店单独设计装修主题,用优质产品和惬意环境的完美结合为顾客提供舒适体验。

新属性:休闲化、社交化、标签化

奶茶解渴属性淡化。发展初期,奶茶因价位较低且解热解渴而广为流行。夏日,一杯5-10元的冰爽现调奶茶,即可满足消费者现做的新鲜感又能解暑解渴。冬日,一杯热气腾腾的现调奶茶则可驱寒暖身。

消费升级背景下,新中式茶饮具备了休闲、社交属性。新中式茶饮满足了与人们对生活品质的追求,其消费过程亦是社交与休闲的过程。随着奶茶门店面积扩大,环境更加惬意,以及产品本身更健康,奶茶店成了聚会、逛街、看电影等休闲娱乐中的一个环节。消费者购买的不仅仅是产品本身的饮料功能,同时还有张弛有度、劳逸结合的社交价值和休闲价值。

从茶饮到生活方式和身份认同,新中式茶饮具备时尚标签属性;与新媒体的结合,标签属性强化。85、90后消费新势力是新中式茶饮的主力目标客群,该消费群体边际消费倾向高,注重生活品质与生活方式,强调个性,新中式茶饮充分满足了该类群体的身体认同,使之具备标签属性,新媒体营销则进一步强化了其标签性。

需求的旺盛、新媒体营销的助力,使喜茶、奈雪の茶等新中式茶饮龙头出现抢购、排队等现象。每当消费者排了长达1个小时以上的队伍并买到奶茶时,内心会油然而出一种自豪与骄傲感,属典型的“小确幸(微小而确定的幸福)”。在朋友圈、微博等公众平台晒新中式茶饮,既表达排队后的喜悦与激动,也为自己贴上时尚标签。

资料来源:互联网

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。