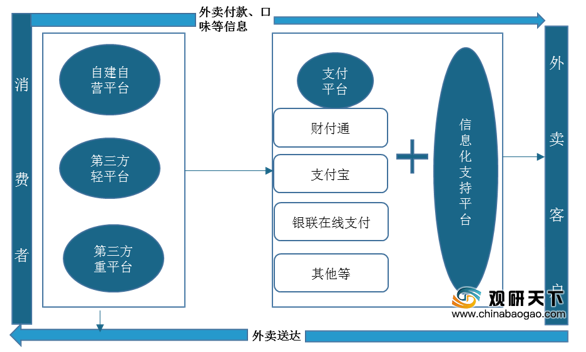

与传统外卖对比,在线外卖具有信息实时化、数据集成化等优势,随着消费升级与人民生活水平的日益提高,下游需求愈来愈旺盛,产业保持快速增长。

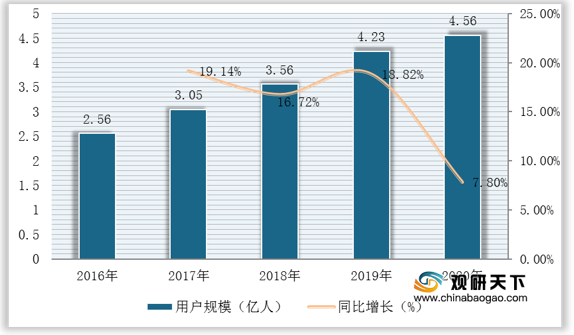

数据显示,截至2020年我国在线外卖用户规模逼近5亿人,已达4.56亿人,同比增长7.8%;行业市场规模已达6646.2亿元,同比增长15%。

随着产业蓬勃发展,我国在线外卖进入企业也不断增多,目前我国在线外卖市场相关平台数量众多,主要代表平台有美团外卖、饿了么、饿了么星选、口碑、麦当劳Pro、肯德基、必胜客、海底捞、星巴克等。

| 平台 |

概况 |

| 美团外卖 |

美团外卖是美团网旗下的网上订餐平台,于2013年11月正式上线,总部位于北京,已覆盖北京、上海、广州、天津、西安、沈阳、厦门、宁波、武汉、昆明等城市。 |

| 饿了么 |

是中国较大的餐饮O2O平台,隶属于上海拉扎斯信息科技有限公司,

|

| 饿了么星选 |

饿了么旗下高端外卖及生活服务平台,由百度外卖更名而来,用大数据和严苛的标准甄选品质餐厅的餐饮外卖平台。 |

| 口碑 |

口碑是阿里巴巴集团与蚂蚁金服集团整合双方资源,联手打造的一家互联网本地生活服务平台,于2015年6月23日正式成立。公司以“生态模式”向线下扩张,平台开放支付、会员、营销、信用、社交关系链等九大接口,引入更多的系统商、服务商共同为线下商家提供价值。覆盖餐饮、超市、便利店、外卖、商圈、机场、美容美发、电影院等八大线下场景,遍及全国200多个城市和澳大利亚、亚洲及港澳台等12个国家与地区。 |

| 麦当劳Pro |

麦当劳推出的外送服务品牌,提供汉堡及小食/甜点/饮品等配餐服务的网上订餐平台。麦当劳Pro是麦当劳的外送服务,让顾客在麦当劳餐厅外也能享受到高品质的麦当劳食品。除了订餐热线之外,麦当劳Pro还推出了网上和手机订餐服务。 |

| 到家美食会 |

成立于2010年,2017年被百胜中国控股有限公司并购,通过自建物流提供一站式订餐送餐服务。到家美食会隶属于北京到家时代餐饮管理有限公司,成立于2010年4月,是品质外卖平台的品牌,通过自建物流提供一站式订餐送餐服务。 |

| 肯德基 |

隶属百胜中国,肯德基旗下外送服务品牌,提供KFC自营美食的网上订餐平台。肯德基宅急送是肯德基的外送服务,让顾客在肯德基餐厅外也能享受到高品质的肯德基食品。除了订餐热线之外,肯德基还推出了网上和手机订餐服务。 |

| 必胜客 |

必胜客的姊妹品牌,定位“大众化的西式美食外送餐饮”的专业美食外送专家,其披萨极为有名。必胜宅急送是专业美食外送专家,是必胜客的姊妹品牌。自2001年6月在上海古北开设以来,必胜宅急送已经全国40个城市设立284家美食外送店。 |

| 海底捞 |

海底捞推出的火锅类外送品牌,大型连锁餐饮企业,以经营川味火锅为主融汇各地火锅特色为一体。海底捞品牌创建于1994年,历经二十多年的发展,海底捞国际控股有限公司已经成长为国际的餐饮企业。 |

| 星巴克 |

星巴克官方线上订餐服务平台,由饿了么为星巴克提供定制专属配送,大型连锁特种咖啡零售商。 |

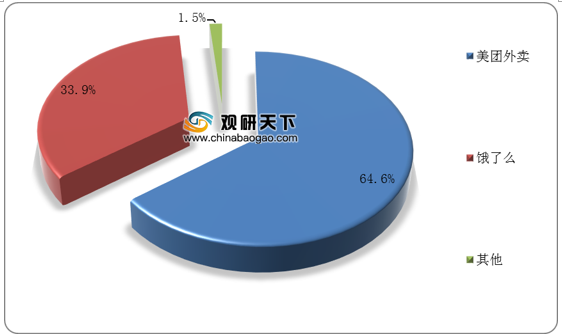

虽然行业市场竞争激烈,但整体呈双寡头垄断态势。数据显示,目前在我国在线外卖市场竞争格局中,美团外卖与饿了么占据九成以上市场,其中美团外卖占比高达64.6%,饿了么占比为33.9%。

而通过对比饿了么和美团外卖的业务发展模式来看,二者在外卖服务场景、重点布局方向趋同,美团外卖因覆盖城市广、网络关注度高而占据较大市场份额。

| 对比 |

饿了么 |

美团外卖 |

| 背靠集团生态对抗 |

饿了么从起步发展到现在,在与阿里、蚂蚁金服达成战略合作开始,就已经成为阿里生态的一部分。 |

美团外卖从成立开始就得到美团点评品牌长期积累的餐饮资源作为支持。 |

| 服务场景趋同 |

综合外卖平台服务品类以及使用场景基本没有差异性,你方上线新品类,我方立马登场,难以见到服务场景差异性。 |

|

| 重点布局方向趋同:无人配送 |

2017年10月,饿了么开始推出智能送餐机器人“万小饿”,并试点智能送餐。 |

明确表示将在人工智能、无人配送等前沿科技研发上加大投入。 |

| 竞争优势 |

在用户份额、用户满意度、用户留存率方面稍领先。 |

在用户活化率、用户入口、网络关注度及覆盖城市方面略胜一筹。 |

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国在线外卖行业分析报告-产业深度研究与发展潜力评估》

《2020年中国在线外卖市场分析报告-市场供需现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。