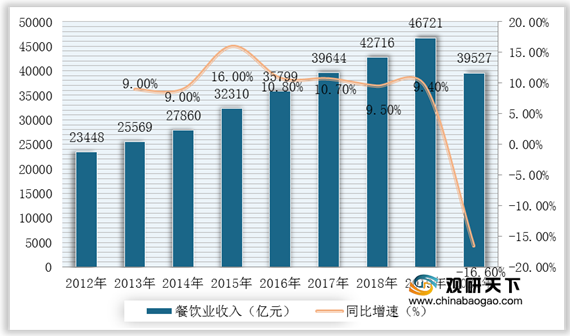

餐饮业属于第三产业,自改革开放以来发展迅猛,集生产、加工、零售、服务于一体,该行业竞争激烈,能够脱颖而出的餐饮企业是尽可能满足消费者的需求,拓展市场。近年来,中国餐饮业市场规模持续壮大,虽然增速有所下滑但仍远高于GDP增速。根据国家统计局数据显示,2019年我国餐饮行业收入为4.7万亿,同比增长9.4%;受疫情影响,2020年我国餐饮行业收入有所下降,为3.95万亿元,同比下降16.6%。

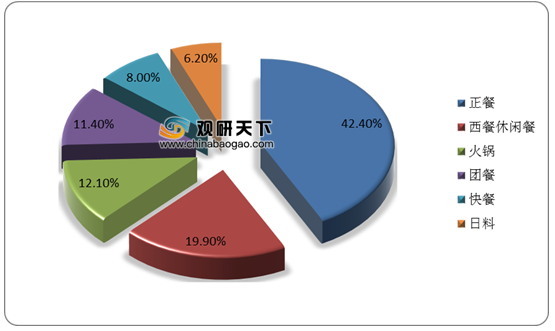

具体到细分市场来看,2019年,我国餐饮行业中以正餐居多,占比42.39%,西餐休闲餐饮占比19.86%,火锅占比12.06%,团餐占比11.35%,快餐占比7.96%,日料占比6.2%。

一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。餐饮行业受到供应商讨价还价能力的影响较大。例如在疫情期间,由于供应商受到沉重的打击,且对食品安全的关注度提高,需保证供应产品的种类与质量,供应商讨价还价的能力增强,这导致餐饮行业的相关企业在疫情期间以及后疫情一定时期内采购原材料成本提高,相应的利润会减少。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。消费者希望获得物美价廉的产品,希望以低廉的价格享受到高端的服务。若餐饮企业原材料采购成本提高,同时停止营业与库存积压也使得消费者讨价议价的能力提高,餐饮企业利润减少。因此,餐饮企业想要存活下来需要做的是在不影响产品质量的前提下,将营业期间的一部分环节的成本降低。综上,我国餐饮业购买者议价能力较强。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。

目前,我国餐饮业进入壁垒较低,在资金、技术、规模等方面要求不高,所以吸引许多企业进入到市场中来,从而加剧行业市场竞争。因此,我国餐饮业新进入者的威胁较大。

四、替代品的威胁

近年来,人们趋向于选择食品安全程度高的餐饮企业,同时企业服务态度、服务意识等也是决定替代产品威胁程度大小的因素。比如,越来越多的人在选择餐厅时看重服务,所以海底捞形成了自己独特的品牌与声誉,也使它在疫情期间许多企业破产的同时它仍然屹立不倒,可见服务态度的重要性。

五、同业竞争者的竞争程度

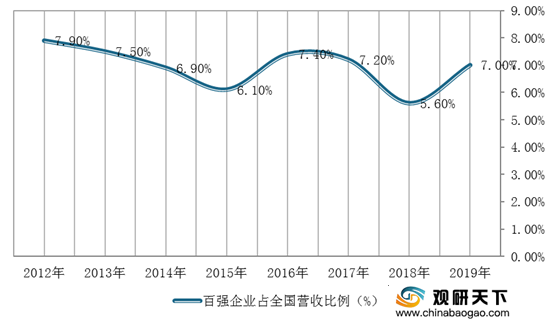

在竞争格局方面,目前我国国餐饮市场较为分散,行业集中度较低。根据2020年中国烹饪协会数据,2019年,我国餐饮百强企业总营业收入3273.8亿元,同比增长9.6%。但是,餐饮百强企业营业收入占到全国餐饮收入7%,虽与去年相比有所上升但是依旧偏低。因此,近年来随着餐饮市场进行资源整合、餐饮企业不断做大做强,餐饮百强企业内部两极分化仍然比较明显。

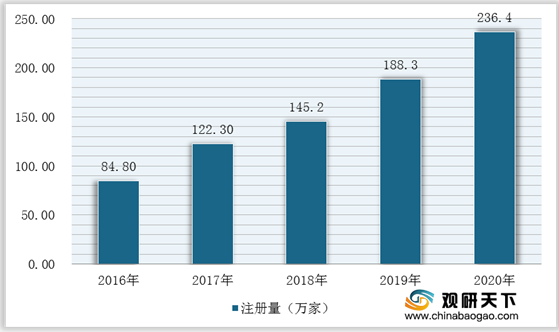

而在企业注册量方面,我国餐饮企业持续强劲增长。数据显示,截至2021年1月12日,目前我国共有餐饮相关企业960.8万家,2020年全年注册量达到236.4万家,同比增长25.5%。

从地区分布来看,目前广东省是我国餐饮相关企业最多的省份,共计109.6万家,江苏、浙江分别以66.3万家、63.1万家位列二三位。

综上所述,通过波特五力模型分析可知,目前我餐饮业受购买者和供应商的影响较大,新进入者和替代品的威胁较大。因此,我国餐饮业要日益重视食品安全,积极运用互联网、大数据等技术手段,实现行业的精准营销,逐渐向着多重方向发展。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

2012-2020年我国餐饮业收入及增长情况

数据来源:国家统计局

具体到细分市场来看,2019年,我国餐饮行业中以正餐居多,占比42.39%,西餐休闲餐饮占比19.86%,火锅占比12.06%,团餐占比11.35%,快餐占比7.96%,日料占比6.2%。

2019年我国餐饮行业业态分布情况

数据来源:公开资料整理

一、供应商的议价能力

供方主要通过提高投入要素价格和降低产品质量的方式来影响行业中现有企业的盈利能力与产品竞争力,供方力量的强弱主要取决于他们所提供给买主投入要素的重要性。餐饮行业受到供应商讨价还价能力的影响较大。例如在疫情期间,由于供应商受到沉重的打击,且对食品安全的关注度提高,需保证供应产品的种类与质量,供应商讨价还价的能力增强,这导致餐饮行业的相关企业在疫情期间以及后疫情一定时期内采购原材料成本提高,相应的利润会减少。

二、购买者的议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。消费者希望获得物美价廉的产品,希望以低廉的价格享受到高端的服务。若餐饮企业原材料采购成本提高,同时停止营业与库存积压也使得消费者讨价议价的能力提高,餐饮企业利润减少。因此,餐饮企业想要存活下来需要做的是在不影响产品质量的前提下,将营业期间的一部分环节的成本降低。综上,我国餐饮业购买者议价能力较强。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。

目前,我国餐饮业进入壁垒较低,在资金、技术、规模等方面要求不高,所以吸引许多企业进入到市场中来,从而加剧行业市场竞争。因此,我国餐饮业新进入者的威胁较大。

四、替代品的威胁

近年来,人们趋向于选择食品安全程度高的餐饮企业,同时企业服务态度、服务意识等也是决定替代产品威胁程度大小的因素。比如,越来越多的人在选择餐厅时看重服务,所以海底捞形成了自己独特的品牌与声誉,也使它在疫情期间许多企业破产的同时它仍然屹立不倒,可见服务态度的重要性。

五、同业竞争者的竞争程度

在竞争格局方面,目前我国国餐饮市场较为分散,行业集中度较低。根据2020年中国烹饪协会数据,2019年,我国餐饮百强企业总营业收入3273.8亿元,同比增长9.6%。但是,餐饮百强企业营业收入占到全国餐饮收入7%,虽与去年相比有所上升但是依旧偏低。因此,近年来随着餐饮市场进行资源整合、餐饮企业不断做大做强,餐饮百强企业内部两极分化仍然比较明显。

2012-2019年中国餐饮百强企业营业收入占比变化

数据来源:中国烹饪协会

而在企业注册量方面,我国餐饮企业持续强劲增长。数据显示,截至2021年1月12日,目前我国共有餐饮相关企业960.8万家,2020年全年注册量达到236.4万家,同比增长25.5%。

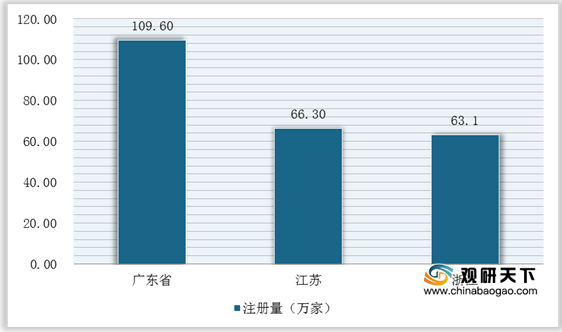

从地区分布来看,目前广东省是我国餐饮相关企业最多的省份,共计109.6万家,江苏、浙江分别以66.3万家、63.1万家位列二三位。

2016-2020年全国餐饮相关企业注册数量统计情况

数据来源:企查查

2020年我国餐饮业相关企业注册量分布情况(按地区)

数据来源:企查查

综上所述,通过波特五力模型分析可知,目前我餐饮业受购买者和供应商的影响较大,新进入者和替代品的威胁较大。因此,我国餐饮业要日益重视食品安全,积极运用互联网、大数据等技术手段,实现行业的精准营销,逐渐向着多重方向发展。

餐饮行业未来发展方向

数据来源:公开资料整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。