高星级酒店本身具有投资高、回报周期长的特点,在核心商务区内占据最优位置,相邻写字楼出租率也较高,尤其是大型物业公司管理的优质楼盘,能够实现近100%的出租率。而面临空置率问题的写字楼,区位、硬件及服务条件上略逊一筹;相对而言,中端酒店在位置选择上也与高星级酒店有所不同,综合考虑租金成本及交通便利度等条件,往往选址在距核心商务区1~2个地铁站的位置。本节我们选取部分一二线城市不同行政区作为研究单元,对这些区域内的写字楼和中端酒店的平均价格为依据,对写字楼与酒店的盈利能力进行测算。

参考观研天下发布《2018年中国酒店餐饮市场分析报告-行业深度调研与发展趋势预测》

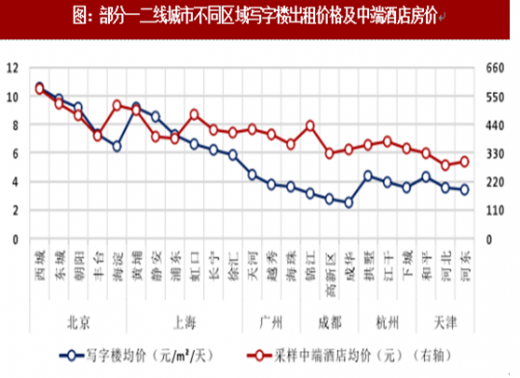

数据采集

写字楼出租均价来源于租赁网站。各行政区内中端酒店平均价格为多家酒店采样数据的平均值;采样品牌为全季、丽枫及桔子精选,选取价格为酒店官方预订网站上显示的最优惠房型(特价房除外)当日预订价。采样时间为2月7日,考虑到临近春节淡季,酒店价格应为全年较低水平。

通过图表可以直观得到以下结论:

a)写字楼价格对区位更敏感,例如上海徐汇区在租写字楼均价为黄浦区的64%,而中端酒店平均价格为黄浦区的82%;

b)从写字楼租金与酒店客房售价的相对差异来看,上图所列城市中,北京、上海写字楼与酒店价格相对差异最小,而广州、成都中端酒店均价与写字楼租金差别最大,写字楼改造酒店可能获得更好的相对收益。

盈利测算

假设酒店及写字楼均可达到理想经营状况:运营成熟的中端酒店全年平均入住率约为85%,净利润率可达到15%;甲级写字楼出租率为90%,净利润率约为20%。

以上述假设及图表30中的采样价格为基础,对中端酒店及写字楼的盈利能力进行简单测算。参考酒店官网房型介绍及价格分布,假设酒店实售平均房价等于最优房价,平均房间面积为28㎡(实际上北京、上海房间面积普遍偏小)。酒店房间面积指的是实际使用面积,一般高层建筑物的得房率为70~75%(得房率=套内面积/建筑面积,使用面积=套内面积-套内墙体面积),将大堂、餐厅等公共部分面积分摊到各个房间,测算得到每间客房对应建筑面积大致为45㎡。

①写字楼年收入=租金单价×建筑面积×365天;

②酒店年收入=平均房价×入住率×(建筑面积/45)×365天。

计算得到,采样区域中端酒店的平均收入是写字楼平均收入的0.97~2.9倍不等,整体来看中端酒店收入高于写字楼;但酒店日常运营支出较多,平均净利润为该区域写字楼平均收入的0.7~2.2倍,中枢值为1.3倍。其中北京、上海两地写字楼与中端酒店盈利能力相近,且核心城区写字楼平均盈利能力优于中端酒店,其他区域酒店盈利能力更好,这一差异可能源自二者的定价策略差别:写字楼是构成商务区的主体,在不同地段定位及租金差异较大,面向不同层次的客户;而本节选取的几个中端酒店已经锁定了特定的受众范围和定价区间,选址时会避开租金较高的最核心地段以及商业环境较差、客源不足的偏远街区。其他采样城市中,广东、成都中端酒店的平均盈利能力为写字楼的1.5~2.2倍,杭州、天津中端酒店的平均盈利能力为写字楼的1.2~1.5倍。

参考观研天下发布《2018年中国酒店餐饮市场分析报告-行业深度调研与发展趋势预测》

数据采集

写字楼出租均价来源于租赁网站。各行政区内中端酒店平均价格为多家酒店采样数据的平均值;采样品牌为全季、丽枫及桔子精选,选取价格为酒店官方预订网站上显示的最优惠房型(特价房除外)当日预订价。采样时间为2月7日,考虑到临近春节淡季,酒店价格应为全年较低水平。

图:部分一二线城市不同区域写字楼出租价格及中端酒店房价

a)写字楼价格对区位更敏感,例如上海徐汇区在租写字楼均价为黄浦区的64%,而中端酒店平均价格为黄浦区的82%;

b)从写字楼租金与酒店客房售价的相对差异来看,上图所列城市中,北京、上海写字楼与酒店价格相对差异最小,而广州、成都中端酒店均价与写字楼租金差别最大,写字楼改造酒店可能获得更好的相对收益。

盈利测算

假设酒店及写字楼均可达到理想经营状况:运营成熟的中端酒店全年平均入住率约为85%,净利润率可达到15%;甲级写字楼出租率为90%,净利润率约为20%。

以上述假设及图表30中的采样价格为基础,对中端酒店及写字楼的盈利能力进行简单测算。参考酒店官网房型介绍及价格分布,假设酒店实售平均房价等于最优房价,平均房间面积为28㎡(实际上北京、上海房间面积普遍偏小)。酒店房间面积指的是实际使用面积,一般高层建筑物的得房率为70~75%(得房率=套内面积/建筑面积,使用面积=套内面积-套内墙体面积),将大堂、餐厅等公共部分面积分摊到各个房间,测算得到每间客房对应建筑面积大致为45㎡。

①写字楼年收入=租金单价×建筑面积×365天;

②酒店年收入=平均房价×入住率×(建筑面积/45)×365天。

计算得到,采样区域中端酒店的平均收入是写字楼平均收入的0.97~2.9倍不等,整体来看中端酒店收入高于写字楼;但酒店日常运营支出较多,平均净利润为该区域写字楼平均收入的0.7~2.2倍,中枢值为1.3倍。其中北京、上海两地写字楼与中端酒店盈利能力相近,且核心城区写字楼平均盈利能力优于中端酒店,其他区域酒店盈利能力更好,这一差异可能源自二者的定价策略差别:写字楼是构成商务区的主体,在不同地段定位及租金差异较大,面向不同层次的客户;而本节选取的几个中端酒店已经锁定了特定的受众范围和定价区间,选址时会避开租金较高的最核心地段以及商业环境较差、客源不足的偏远街区。其他采样城市中,广东、成都中端酒店的平均盈利能力为写字楼的1.5~2.2倍,杭州、天津中端酒店的平均盈利能力为写字楼的1.2~1.5倍。

图:部分城市区域写字楼及中端酒店平均盈利能力测算(每万㎡物业)

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。