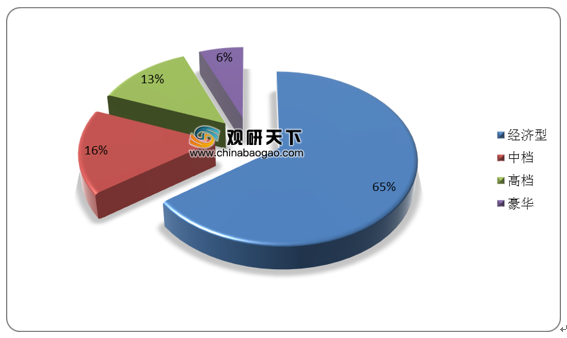

经济型酒店也称为有限服务酒店,其最大的特点是房价便宜,服务模式为“B&B”,即仅提供早餐及住宿。经济型酒店一直在我国酒店市场上占据重要地位,据中国饭店协会数据统计显示,2019年经济酒店客房数量占全国酒店总量的65%。

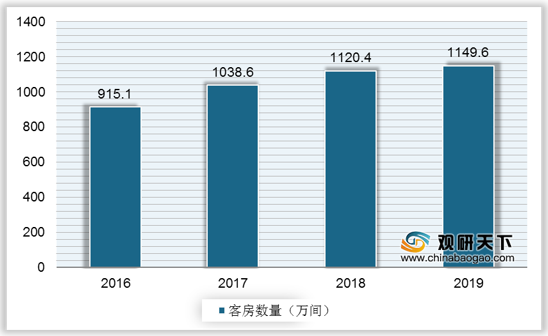

从客房数来看,2016-2019年我国经济型酒店客房数量呈上升态势,2019年客房数量达1149.6万间。

一、供应商的议价能力

对经济型酒店而言,最大的成本为建筑和内饰成本以及服务成本。为节约建筑成本,许多经济型酒店往往会以低价住下或买下临街的居民住房、单位仓库甚至烂尾楼,然后经过简单的改造和包装之后,就开始营业。此外,住房内的设施主要为电视机、床、座椅、网络以及洗浴构成的基本要素,因此,差异性极小。建筑及内饰成本议价能力较弱。服务作为经济型酒店的核心价值,在住宿条件大同小异之下,谁能提供高质量低价格谁就能获胜,但是,未来节约服务成本,多数经济型酒店将员工培训外包给专业培训机构,而培训机构众多,因此议价能力较弱。综合来看,经济型酒店供应商的议价能力较弱。

二、购买者的议价能力

经济型酒店的顾客即是买方,虽然经济型酒店选择众多,且彼此之间差异化程度很低,顾客选择余地大,但经济型酒店因其价格又极具吸引力,故而买方的议价空间很小。

三、新进入者的威胁

经济型酒店行业的进入障碍非常低,首先,资本需求相对较小,以如家为例,开张成本需要投资约六七百万,待入住率达九成,经过三年时间便可收回成本。其次,消费者的转换成本低,经济型酒店竞品同质化程度高,因此,新进入者威胁较强。

四、替代品的威胁

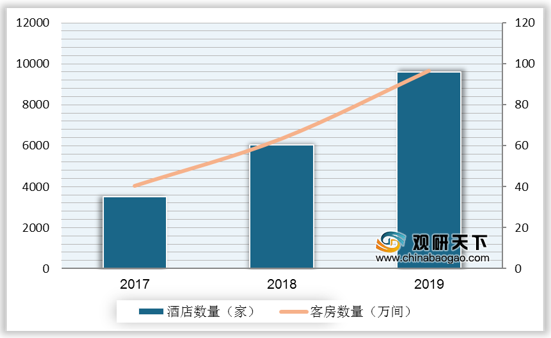

近年来,随着我国经济的增长、中产阶级的崛起,人们的住宿消费越来越高,消费升级带动需求,刺激着中端酒店业需求的增长。2017-2019年之间,中端连锁酒店及高端连锁酒店始终保持高速增长,而经济型连锁酒店2019年客房数同比增长仅为1.89%,可以推断出,经济型酒店国内市场已经接近饱和,未来经济型酒店面临向中端升级问题。因此,经济型酒店最大的替代品为中端连锁酒店。

五、同业竞争者的竞争程度

近年来,我国酒店行业发展在行业内部呈现明显的结构分化特征。我国经济型酒店数量众多,在经历了以如家、汉庭等连锁酒店为代表的经济型酒店在经历过高速增长高峰后,由于同质化严重和供给过剩,现已进入洗牌阶段。客房数量决定了酒店企业可获得营收的最大能力,从2020年我国连锁酒店经济型品牌规模十强来看,华住酒店集团旗下的汉庭酒店以及怡莱酒店的客房数分别位居第一、第九,实力强劲。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国经济型酒店市场调研报告-产业规模现状与发展规划趋势》

《2021年中国经济型酒店连锁产业分析报告-产业现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

2019年我国酒店按客房级别构成

数据来源:中国饭店协会

从客房数来看,2016-2019年我国经济型酒店客房数量呈上升态势,2019年客房数量达1149.6万间。

2016-2019年中国经济型酒店客房数量

数据来源:中国饭店协会

一、供应商的议价能力

对经济型酒店而言,最大的成本为建筑和内饰成本以及服务成本。为节约建筑成本,许多经济型酒店往往会以低价住下或买下临街的居民住房、单位仓库甚至烂尾楼,然后经过简单的改造和包装之后,就开始营业。此外,住房内的设施主要为电视机、床、座椅、网络以及洗浴构成的基本要素,因此,差异性极小。建筑及内饰成本议价能力较弱。服务作为经济型酒店的核心价值,在住宿条件大同小异之下,谁能提供高质量低价格谁就能获胜,但是,未来节约服务成本,多数经济型酒店将员工培训外包给专业培训机构,而培训机构众多,因此议价能力较弱。综合来看,经济型酒店供应商的议价能力较弱。

二、购买者的议价能力

经济型酒店的顾客即是买方,虽然经济型酒店选择众多,且彼此之间差异化程度很低,顾客选择余地大,但经济型酒店因其价格又极具吸引力,故而买方的议价空间很小。

三、新进入者的威胁

经济型酒店行业的进入障碍非常低,首先,资本需求相对较小,以如家为例,开张成本需要投资约六七百万,待入住率达九成,经过三年时间便可收回成本。其次,消费者的转换成本低,经济型酒店竞品同质化程度高,因此,新进入者威胁较强。

四、替代品的威胁

近年来,随着我国经济的增长、中产阶级的崛起,人们的住宿消费越来越高,消费升级带动需求,刺激着中端酒店业需求的增长。2017-2019年之间,中端连锁酒店及高端连锁酒店始终保持高速增长,而经济型连锁酒店2019年客房数同比增长仅为1.89%,可以推断出,经济型酒店国内市场已经接近饱和,未来经济型酒店面临向中端升级问题。因此,经济型酒店最大的替代品为中端连锁酒店。

2017-2019年我国中端连锁酒店规模

数据来源:中国饭店协会

五、同业竞争者的竞争程度

近年来,我国酒店行业发展在行业内部呈现明显的结构分化特征。我国经济型酒店数量众多,在经历了以如家、汉庭等连锁酒店为代表的经济型酒店在经历过高速增长高峰后,由于同质化严重和供给过剩,现已进入洗牌阶段。客房数量决定了酒店企业可获得营收的最大能力,从2020年我国连锁酒店经济型品牌规模十强来看,华住酒店集团旗下的汉庭酒店以及怡莱酒店的客房数分别位居第一、第九,实力强劲。

2020年我国连锁酒店经济型品牌规模TOP10

| 排名 |

品牌名称 |

所属集团 |

客房数 |

门店数 |

| 1 |

汉庭酒店 |

华住酒店集团 |

224626 |

2372 |

| 2 |

如家酒店 |

首旅如家酒店集团 |

215056 |

2133 |

| 3 |

7天酒店 |

锦江国际集团 |

190087 |

2195 |

| 4 |

格林豪泰 |

格林酒店集团 |

171414 |

2013 |

| 5 |

锦江之星 |

锦江国际酒店 |

125553 |

1058 |

| 6 |

尚客优选连锁酒店 |

尚美生活集团 |

98061 |

1904 |

| 7 |

城市便捷 |

东呈国际酒店 |

87840 |

1098 |

| 8 |

都市118连锁 |

都市酒店集团 |

82472 |

1353 |

| 9 |

怡莱酒店 |

华住酒店集团 |

37836 |

648 |

| 10 |

骏怡连锁酒店 |

尚美生活集团 |

37020 |

809 |

数据来源:中国饭店协会(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国经济型酒店市场调研报告-产业规模现状与发展规划趋势》

《2021年中国经济型酒店连锁产业分析报告-产业现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。