我国酒店以管理加盟为主,国外酒店以授权加盟为主。加盟店分为管理加盟(managementormanichised)与授权加盟(Franchised)两类。我国以管理加盟为主,国外以授权加盟为主。管理加盟由酒店集团派驻管理人员,对酒店品质的管控相对更好。国外成熟酒店品牌以授权加盟为主,单体酒店管理人员的任免权利在业主,酒店集团负责培训与持续督导,这种模式相较管理加盟更轻,净利率更高。

我国加盟费以基础管理费为主,国外高端酒店集团以基础管理费结合激励管理费为主。国外高端酒店集团的管理费用分为两类:基础管理费用(Basemanagementfees)及激励管理费用(Incentivemanagementfees)。基础管理费用以营业收入作为收费基数按照固定比例收取。激励管理费用按照单店净利为基数收取,采取阶梯收费模式。激励管理费一般只应用于高端酒店集团。我国连锁酒店集团产品集中于经济型及终端产品,一般只有基础管理费用。

万豪集团酒店分类方式不同于国内酒店。万豪集团将房间分为“经营类”(companyoperated)及“授权加盟”(Franchised)。“经营类”房间数包括:自有酒店、租赁经营酒店以及“签署了长期运营协议的酒店”(long-termAgreement)。前两类为我们一般意义的“自营酒店”。第三类“签署了长期运营协议的酒店”则属于传统意义上的“管理加盟酒店”,但是由于激励管理费用的存在,第三类酒店的经营性弹性也极大(净利受到RevPAR影响较大),这也是将其划归为“经营类”的理由(受到RevPAR影响较大的都归为一类)。这种分类方式只适用于签署了激励管理费的酒店集团,一般都是高档酒店集团,例如IHG(洲际)、希尔顿等。

万豪集团的营收中很大一部分来自于激励管理费,这部分的净利率极高,是主要的净利波动来源。由于激励管理费用的存在,即使在自营占比极低的情况下,万豪集团仍然有较大的经营性波动。在RevPAR同比增长的情况下,万豪集团的净利水平通常较好,反之亦然。

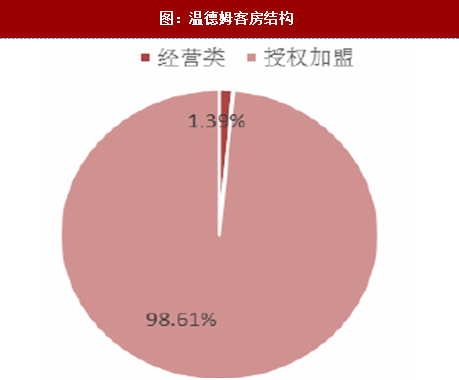

温德姆收费结构与国内酒店更为相似(以营收为基数,收取管理费,并无激励管理费),但加盟类型与国内酒店集团有较大不同(以授权加盟为主)。主要以管理费为主,经营性弹性相对较小。公司目前大部分管理房间都是以授权加盟的形式存在的。授权加盟较管理加盟的模式更轻,净利率更高(管理人员工资以及经营费用由业主支付)。

温德姆收费结构与国内酒店更为相似(以营收为基数,收取管理费,并无激励管理费),但加盟类型与国内酒店集团有较大不同(以授权加盟为主)。主要以管理费为主,经营性弹性相对较小。公司目前大部分管理房间都是以授权加盟的形式存在的。授权加盟较管理加盟的模式更轻,净利率更高(管理人员工资以及经营费用由业主支付)。

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

我国酒店加盟店以管理加盟为主,授权加盟极少。我国酒店集团对用户体验的把控更强。我们判断由管理加盟向授权加盟演进仍然需要较长的发展历程。目前我国仅华住有少量的授权加盟经营店,其他的酒店集团都以自营与管理加盟的形式经营。

我国酒店加盟店以管理加盟为主,授权加盟极少。我国酒店集团对用户体验的把控更强。我们判断由管理加盟向授权加盟演进仍然需要较长的发展历程。目前我国仅华住有少量的授权加盟经营店,其他的酒店集团都以自营与管理加盟的形式经营。

我国的供给存在区域及结构性不足,在单店酒店产品质量较差的情况下,依然可以经营下去(地理位置优越),这会对整体酒店品牌产生负面影响。而国外的酒店相对饱和,同时单体酒店存在的时间也较为久远,酒店服务质量经历过了市场的检验,因此授权加盟的比例要明显多于国内。这是国外酒店集团管理授权加盟酒店比例较高的根本原因。长远来看未来伴随三四线城市管理水平的逐步提升,我国授权加盟模式有望逐渐兴起,但是这需要一个极其漫长的过程。

我国加盟费以基础管理费为主,国外高端酒店集团以基础管理费结合激励管理费为主。国外高端酒店集团的管理费用分为两类:基础管理费用(Basemanagementfees)及激励管理费用(Incentivemanagementfees)。基础管理费用以营业收入作为收费基数按照固定比例收取。激励管理费用按照单店净利为基数收取,采取阶梯收费模式。激励管理费一般只应用于高端酒店集团。我国连锁酒店集团产品集中于经济型及终端产品,一般只有基础管理费用。

图:万豪酒店客房结构

图:历年基础管理费及激励管理费

万豪集团的营收中很大一部分来自于激励管理费,这部分的净利率极高,是主要的净利波动来源。由于激励管理费用的存在,即使在自营占比极低的情况下,万豪集团仍然有较大的经营性波动。在RevPAR同比增长的情况下,万豪集团的净利水平通常较好,反之亦然。

图:温德姆客房结构

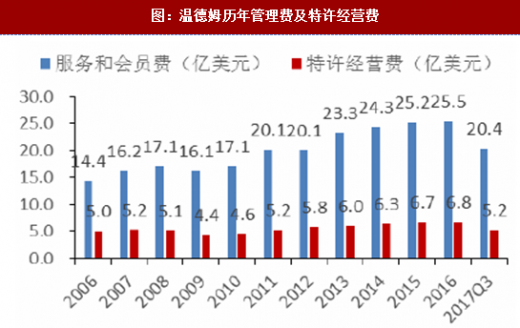

图:温德姆历年管理费及特许经营费

参考观研天下发布《2018年中国连锁酒店市场分析报告-行业运营态势与投资前景研究》

图:华住自营、管理加盟、授权加盟占比

我国的供给存在区域及结构性不足,在单店酒店产品质量较差的情况下,依然可以经营下去(地理位置优越),这会对整体酒店品牌产生负面影响。而国外的酒店相对饱和,同时单体酒店存在的时间也较为久远,酒店服务质量经历过了市场的检验,因此授权加盟的比例要明显多于国内。这是国外酒店集团管理授权加盟酒店比例较高的根本原因。长远来看未来伴随三四线城市管理水平的逐步提升,我国授权加盟模式有望逐渐兴起,但是这需要一个极其漫长的过程。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。