一、其他行业的物业特征不适合做酒店

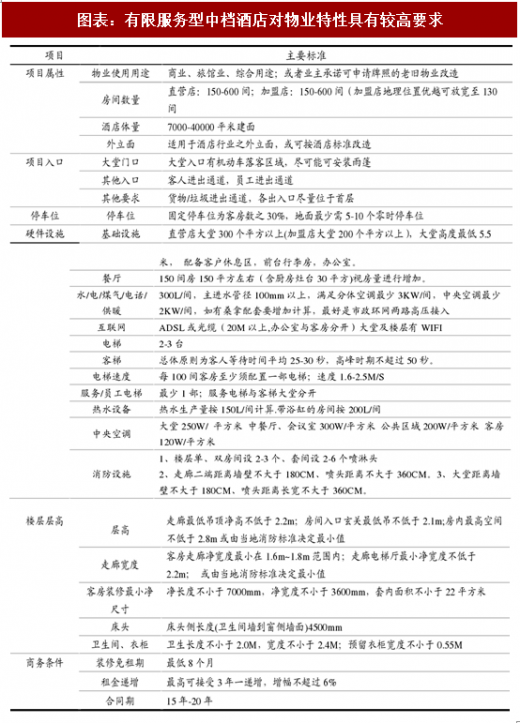

房间结构是酒店对物业特性要求的核心要素。酒店外立面特性、房间结构(包括房间数和房间大小)等因素也是进行酒店物业选择时的重要考虑指标。不同等级酒店对酒店物业具体需求从高星级到底经济型依次降低:一般四、五星级酒店要求房间大小为40-50平米以上,房间数普遍在200间以上;中档酒店房间数一般在30-40平,房间数150-200间;经济型酒店房间大小为20-30平,房间数在100-150间区间。

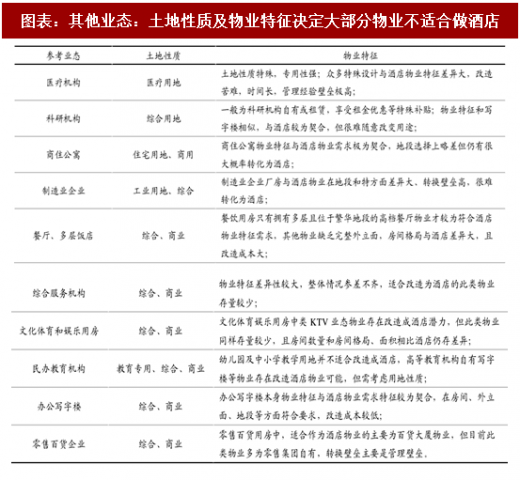

大部分业态因为进入壁垒原因很难转化为酒店物业。目前除商住公寓物业吸引力较高进入壁垒方面较低外,其他物业业态都因存在物业吸引力不足或物业改造壁垒高的问题,由此导致在我们的模型体系下,真正适合改造成酒店物业的业态较少。

参考观研天下发布《2018-2023年中国酒店产业市场发展现状调查与未来发展前景预测报告》

不同物业性质影响改造成本,具体成本与酒店等级有关。物业特性与酒店物业需求的差异程度直接影响酒店改造成本,具体成本与需要改造的酒店等级相关,经济型酒店改造成本在6-7万元/间水平,中档酒店差异较大,改造成本在8-20万区间,高星级酒店装修标准高,平均1.2万起。

二、只有商住公寓和写字楼物业能转换成酒店

商住公寓与写字楼在物业特征上最接近酒店需求,转化壁垒低,最适合做酒店。我们分别从物业契合属性及转化成本两方面对不同业态物业进行0-10打分,并进行加权平均(其中物业契合度权重60%,转化成本40%),观察其偏离平均程度,结果表明:商住公寓和写字楼物业最适合做酒店。

注:1物业属性契合度指标范围1-10分,分数越高契合度越高,物业越符合酒店需求;

2转换壁垒指标范围1-10分,分数越高壁垒越高;3综合加权指标公式为:加权分数=(10-契合度)60%+壁垒40%

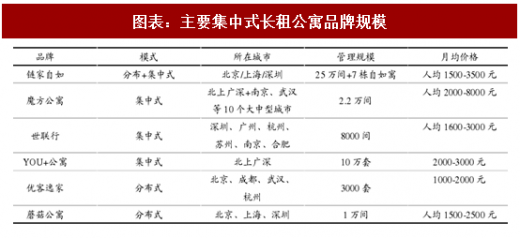

品牌酒店式长租公寓崛起将在短期与酒店物业需求形成需求竞争,进一步限制酒店物业供给端释放速度。近年来品牌酒店式公寓崛起,频繁大额融资后,快速发展将带来对同类物业需求激增,短期内与酒店物业形成竞争关系。

三、酒店业内部升级:物业存壁垒,主要来自同档次转化

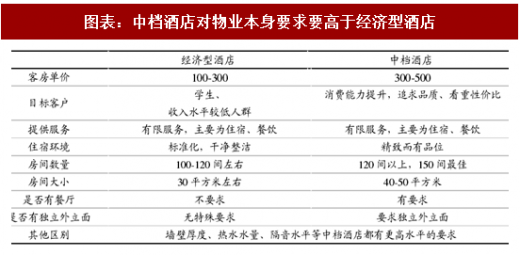

对物业的高需求是经济型酒店升级中档的主要壁垒。中档酒店对物业本身特质的要求显著高于经济型酒店:中档酒店在房间数、房间大小、外立面等方面要求更高。而上述特征为物业本身属性,较难通过后期装修改造达到中档标准。

房间结构是酒店对物业特性要求的核心要素。酒店外立面特性、房间结构(包括房间数和房间大小)等因素也是进行酒店物业选择时的重要考虑指标。不同等级酒店对酒店物业具体需求从高星级到底经济型依次降低:一般四、五星级酒店要求房间大小为40-50平米以上,房间数普遍在200间以上;中档酒店房间数一般在30-40平,房间数150-200间;经济型酒店房间大小为20-30平,房间数在100-150间区间。

图表:有限服务型中档酒店对物业特性具有较高要求

大部分业态因为进入壁垒原因很难转化为酒店物业。目前除商住公寓物业吸引力较高进入壁垒方面较低外,其他物业业态都因存在物业吸引力不足或物业改造壁垒高的问题,由此导致在我们的模型体系下,真正适合改造成酒店物业的业态较少。

图表:其他业态:土地性质及物业特征决定大部分物业不适合做酒店

参考观研天下发布《2018-2023年中国酒店产业市场发展现状调查与未来发展前景预测报告》

不同物业性质影响改造成本,具体成本与酒店等级有关。物业特性与酒店物业需求的差异程度直接影响酒店改造成本,具体成本与需要改造的酒店等级相关,经济型酒店改造成本在6-7万元/间水平,中档酒店差异较大,改造成本在8-20万区间,高星级酒店装修标准高,平均1.2万起。

图表:主要品牌酒店装修费用:经济型酒店

图表:主要品牌酒店装修费用:中档酒店

图表:主要品牌酒店装修费用:高档酒店

二、只有商住公寓和写字楼物业能转换成酒店

商住公寓与写字楼在物业特征上最接近酒店需求,转化壁垒低,最适合做酒店。我们分别从物业契合属性及转化成本两方面对不同业态物业进行0-10打分,并进行加权平均(其中物业契合度权重60%,转化成本40%),观察其偏离平均程度,结果表明:商住公寓和写字楼物业最适合做酒店。

图表:以物业特性为参考计算进入壁垒:商住公寓及写字楼最适合转化

注:1物业属性契合度指标范围1-10分,分数越高契合度越高,物业越符合酒店需求;

2转换壁垒指标范围1-10分,分数越高壁垒越高;3综合加权指标公式为:加权分数=(10-契合度)60%+壁垒40%

品牌酒店式长租公寓崛起将在短期与酒店物业需求形成需求竞争,进一步限制酒店物业供给端释放速度。近年来品牌酒店式公寓崛起,频繁大额融资后,快速发展将带来对同类物业需求激增,短期内与酒店物业形成竞争关系。

图表:部分长租公寓企业融资火热

图表:主要集中式长租公寓品牌规模

三、酒店业内部升级:物业存壁垒,主要来自同档次转化

对物业的高需求是经济型酒店升级中档的主要壁垒。中档酒店对物业本身特质的要求显著高于经济型酒店:中档酒店在房间数、房间大小、外立面等方面要求更高。而上述特征为物业本身属性,较难通过后期装修改造达到中档标准。

图表:中档酒店对物业本身要求要高于经济型酒店

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。