一、行业主要政策法规

为贯彻落实《中共中央国务院关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》(中发〔2016〕1号)精神,扎实推进农业供给侧结构性改革,努力提高农业供给体系的质量和效率,农业部编制了《全国种植业结构调整规划(2016—2020年)》。《规划》中对蔬菜行业提出了“稳定面积、保质增效、均衡供应”的要求。

具体而言:

稳定面积。统筹蔬菜优势产区和大中城市“菜园子”生产,巩固提升北方设施蔬菜生产,稳定蔬菜种植面积。到2020年,蔬菜面积稳定在3.2亿亩左右,其中设施蔬菜达到6300万亩。

保质增效。重点是推广节水环保和绿色防控等技术,建立系统完整的从田间到餐桌产品质量追溯体系,确保蔬菜产品质量安全。提升设施农业的防护能力,推广肥水一体和小型作业机械,因地制宜推广智能监控和“互联网+”等现代技术,实现增产增效、节本增效。

均衡供应。统筹南菜北运蔬菜基地和北方设施蔬菜生产,发展春提早和秋延后以及越冬蔬菜生产。完善流通设施,加强产地冷链建设,着力解决蔬菜供应时空分布不均的矛盾,实现周年均衡供应。

二、中国蔬菜行业竞争情况分析

目前我国蔬菜行业生产流通体系较为多样化,这也是国家对于老百姓菜篮子安全性的需要,城市居民大多通过农贸市场和商超进行蔬菜采购,而农村居民则普遍通过自种和集市的方式满足蔬菜需求,各集散地之间的竞争并不激烈,毕竟许多市场的区域分布都是国家统一调配的,很难出现市场之间的恶意竞争,唯一相互竞争激烈的在商超环节,毕竟超市零售行业总体是竞争较为激烈的。

根据国家统计局数据显示,截止2019年,我国共有蔬菜市场224个,蔬菜市场摊位数约为32.6万个,近年来处于下降的趋势,2020年受到疫情的影响,蔬菜市场数量和摊位数进一步下降。

三、中国蔬菜行业企业集中度分析

农产品批发市场在促进产销衔接、保障农产品有效供给及引导生产资源市场化配置等方面的作用日显突出。我国农产品批发市场是蔬菜流通环节的中枢,是承担着农产品集中、分散和价格形成功能。在促进农业生产商品化、专业化、规模化、区域化、标准化和农产品大市场。

大流通格局的形成,以及在引导农民调整农业结构、实现增产增收和保障城镇居民的“菜篮子”、“米袋子”供应等方面,我国农产品批发市场发挥着不可替代的重要作用。从国际经验和国情来看,在今后相当长时期内,农产品批发市场在农产品流通体系中仍将发挥重要的中枢作用。

2020年11月流行的线上买菜,让蔬菜流通环节增加了新的模式。

蔬菜产业达到“种得好、卖得好、吃得好”,一个是品质培育,一个是品牌修养。特别是在2020年特殊的“后疫情时期”,线上交易显现出了优势,电商平台不仅涉入了流通领域,更是对生产、技术、品牌营销,乃至农户、经营主体等新农商体系的改革与成长,都带来了反向的助推作用。

国内第一大农产品上行平台拼多多,可运用现代化信息技术手段,加强产品标准化、品牌化的建设,“单品驱动、年年滚动、各方联动”,走出一条线上线下融合的新路径。

作为中国最大的农产品上行平台,拼多多依托“农地云拼”体系,包括贝贝南瓜、迷彩小番茄、沙地红薯、五彩甜椒等网红蔬果脱颖而出,持续推动农业地区的产业发展,助力乡村振兴。2019年,拼多多平台农(副)产品成交额达1364亿元,预计2020全年突破2500亿元,单品订单量10万+的爆款农产品超过1500个,较上一年同比增长230%。(yimu)

相关行业分析报告参考《2021年中国蔬菜市场分析报告-市场现状与发展趋势预测》。

为贯彻落实《中共中央国务院关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》(中发〔2016〕1号)精神,扎实推进农业供给侧结构性改革,努力提高农业供给体系的质量和效率,农业部编制了《全国种植业结构调整规划(2016—2020年)》。《规划》中对蔬菜行业提出了“稳定面积、保质增效、均衡供应”的要求。

具体而言:

稳定面积。统筹蔬菜优势产区和大中城市“菜园子”生产,巩固提升北方设施蔬菜生产,稳定蔬菜种植面积。到2020年,蔬菜面积稳定在3.2亿亩左右,其中设施蔬菜达到6300万亩。

保质增效。重点是推广节水环保和绿色防控等技术,建立系统完整的从田间到餐桌产品质量追溯体系,确保蔬菜产品质量安全。提升设施农业的防护能力,推广肥水一体和小型作业机械,因地制宜推广智能监控和“互联网+”等现代技术,实现增产增效、节本增效。

均衡供应。统筹南菜北运蔬菜基地和北方设施蔬菜生产,发展春提早和秋延后以及越冬蔬菜生产。完善流通设施,加强产地冷链建设,着力解决蔬菜供应时空分布不均的矛盾,实现周年均衡供应。

二、中国蔬菜行业竞争情况分析

目前我国蔬菜行业生产流通体系较为多样化,这也是国家对于老百姓菜篮子安全性的需要,城市居民大多通过农贸市场和商超进行蔬菜采购,而农村居民则普遍通过自种和集市的方式满足蔬菜需求,各集散地之间的竞争并不激烈,毕竟许多市场的区域分布都是国家统一调配的,很难出现市场之间的恶意竞争,唯一相互竞争激烈的在商超环节,毕竟超市零售行业总体是竞争较为激烈的。

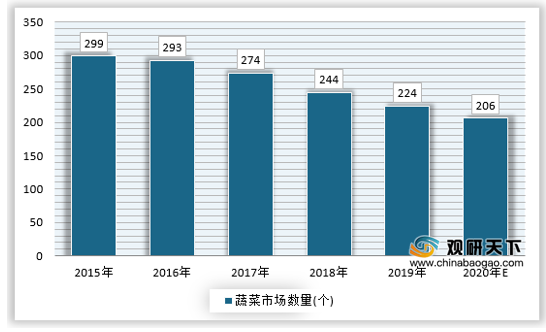

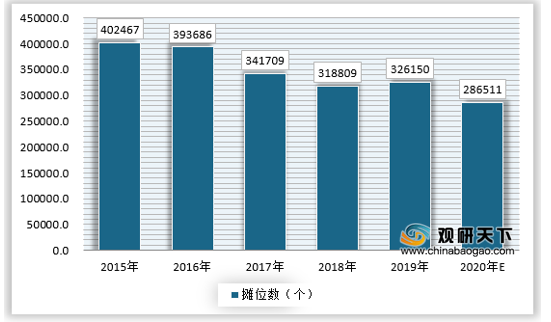

根据国家统计局数据显示,截止2019年,我国共有蔬菜市场224个,蔬菜市场摊位数约为32.6万个,近年来处于下降的趋势,2020年受到疫情的影响,蔬菜市场数量和摊位数进一步下降。

2015-2020年我国蔬菜市场数量

资料来源:国家统计局,观研天下数据中心整理

2015-2020年我国蔬菜市场摊位数

资料来源:国家统计局,观研天下数据中心整理

三、中国蔬菜行业企业集中度分析

农产品批发市场在促进产销衔接、保障农产品有效供给及引导生产资源市场化配置等方面的作用日显突出。我国农产品批发市场是蔬菜流通环节的中枢,是承担着农产品集中、分散和价格形成功能。在促进农业生产商品化、专业化、规模化、区域化、标准化和农产品大市场。

大流通格局的形成,以及在引导农民调整农业结构、实现增产增收和保障城镇居民的“菜篮子”、“米袋子”供应等方面,我国农产品批发市场发挥着不可替代的重要作用。从国际经验和国情来看,在今后相当长时期内,农产品批发市场在农产品流通体系中仍将发挥重要的中枢作用。

2020年11月流行的线上买菜,让蔬菜流通环节增加了新的模式。

蔬菜产业达到“种得好、卖得好、吃得好”,一个是品质培育,一个是品牌修养。特别是在2020年特殊的“后疫情时期”,线上交易显现出了优势,电商平台不仅涉入了流通领域,更是对生产、技术、品牌营销,乃至农户、经营主体等新农商体系的改革与成长,都带来了反向的助推作用。

国内第一大农产品上行平台拼多多,可运用现代化信息技术手段,加强产品标准化、品牌化的建设,“单品驱动、年年滚动、各方联动”,走出一条线上线下融合的新路径。

作为中国最大的农产品上行平台,拼多多依托“农地云拼”体系,包括贝贝南瓜、迷彩小番茄、沙地红薯、五彩甜椒等网红蔬果脱颖而出,持续推动农业地区的产业发展,助力乡村振兴。2019年,拼多多平台农(副)产品成交额达1364亿元,预计2020全年突破2500亿元,单品订单量10万+的爆款农产品超过1500个,较上一年同比增长230%。(yimu)

相关行业分析报告参考《2021年中国蔬菜市场分析报告-市场现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。