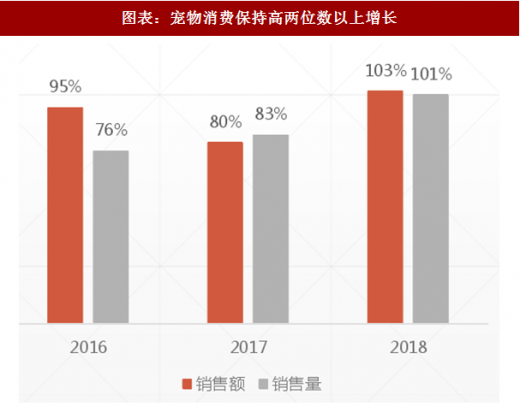

1-2月,宠物生活消费额增长104%(量+101%),是主类目中增长TOP2行业。并高于16-17年同期增速水平;从次类目看,宠物食品消费占比由16年同期66%下降至18年61%,而用品和医疗保健均有所提高(25%→27%,5%-8%);撸狗吸猫已成现象级事件,城市分布看,一二线城市仍是宠物消费主力市场,合计占比72%;预计年内将向三四线城市进一步渗透;养宠智能化:京东搜索“智能投食器”共有2326件商品;而小米摄像头商品评论显示众多消费者贩买动机是因为家中宠物。

图表:宠物消费保持高两位数以上增长

图表来源:公开资料整理

图表:食品消费占比高,娱乐医疗消费崛起

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国宠物食品产业市场规模现状分析与投资前景规划预测报告》

图表:一二线城市是主力消费市场

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。