高铁座椅是我国高速铁路动车组客运列车配套的一种座位,主要是供乘客在高铁组车厢内就坐的坐具。高铁座椅主要分为VIP座椅、一等车座椅、二等车座椅、商务座及其他座位;其中二等座座椅最多。

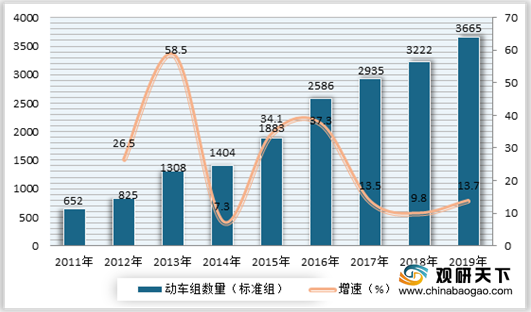

近年来随着我国高铁营运里程的不断增长、运输量的不断加大,我国铁路动车组的数量也显著上升。根据中国铁路总公司统计数据,2019年我国铁路动车组的数量突破3600标准组,达到3665标准组,同比增长13.7%。

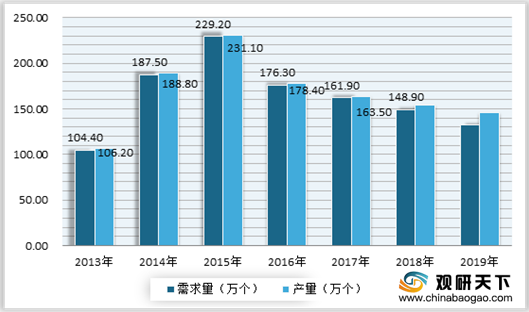

虽然铁路动车组的数量呈现稳定增长,但我国高铁动车组自2015年以来新增减少,行业产销量总体呈现出下滑态势。数据显示,2018年我国高铁座椅市场需求量为148.9万个,产量为150.8万个。初步估算,2019年我国高铁座椅市场需求量将下降到**万个,产量**万个。

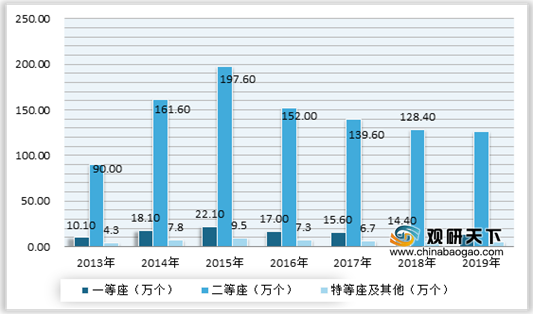

从细分需求来看,二等座是目前我国高铁座位中量需求最多的。数据显示,2018年在我国高铁座椅中,二等座128.4万个,一等座14.4万个,特等座及其他座椅6.1万个。初步估算,2019年二等座为**万个,一等座为**万个,特等座及其他座椅**万个。

市场规模方面,受行业产品价格逐渐下降影响,使得行业规模迅速回落。数据显示,2018年我国高铁座位的市场规模约为49.55亿元;初步估算,2019年市场规模约为**亿元。

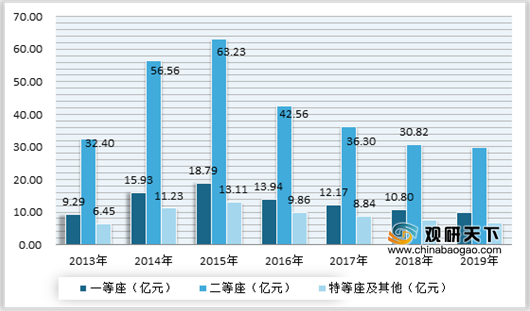

从细分市场来看,二等座占据主要市场。数据显示,2018年在高铁座椅细分市场中,二等座30.82亿元,一等座10.80亿元,特等座及其他座椅7.93亿元。初步估算,2019年二等座市场为**亿元,一等座**亿元,特等座及其他座椅**亿元。

相关行业分析报告参考《2020年中国高铁座椅市场分析报告-市场规模现状与发展趋势分析》

高铁座椅分类

资料来源:公开资料整理

近年来随着我国高铁营运里程的不断增长、运输量的不断加大,我国铁路动车组的数量也显著上升。根据中国铁路总公司统计数据,2019年我国铁路动车组的数量突破3600标准组,达到3665标准组,同比增长13.7%。

2011-2019年我国动车组数量及增速情况

数据来源:公开数据整理

虽然铁路动车组的数量呈现稳定增长,但我国高铁动车组自2015年以来新增减少,行业产销量总体呈现出下滑态势。数据显示,2018年我国高铁座椅市场需求量为148.9万个,产量为150.8万个。初步估算,2019年我国高铁座椅市场需求量将下降到**万个,产量**万个。

2013-2019年中国高铁座椅市场的供需情况

数据来源:公开数据整理

从细分需求来看,二等座是目前我国高铁座位中量需求最多的。数据显示,2018年在我国高铁座椅中,二等座128.4万个,一等座14.4万个,特等座及其他座椅6.1万个。初步估算,2019年二等座为**万个,一等座为**万个,特等座及其他座椅**万个。

2013-2019年中国高铁座椅细分需求量统计

数据来源:公开数据整理

市场规模方面,受行业产品价格逐渐下降影响,使得行业规模迅速回落。数据显示,2018年我国高铁座位的市场规模约为49.55亿元;初步估算,2019年市场规模约为**亿元。

2013-2019年中国高铁座椅市场规模情况

数据来源:公开数据整理

从细分市场来看,二等座占据主要市场。数据显示,2018年在高铁座椅细分市场中,二等座30.82亿元,一等座10.80亿元,特等座及其他座椅7.93亿元。初步估算,2019年二等座市场为**亿元,一等座**亿元,特等座及其他座椅**亿元。

2013-2019年中国高铁座椅细分市场规模走势

数据来源:公开数据整理(WW)

相关行业分析报告参考《2020年中国高铁座椅市场分析报告-市场规模现状与发展趋势分析》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。