一地形车消费现状

全地形车作为以休闲娱乐及日常实用为主要目的的非公路车辆,其发展主要依赖于消费者休闲时间的增多和户外工作、 生活方式升级带来的机遇,北美、欧洲等发达经济体长期以来一直是全地形车的主要消费地。

从全地形车消费群体上看,主要分为三类:个人、商业客户和政府客户, 其中个人客户主要为娱乐玩家,如赛车手、竞技爱好者、探险爱好者、猎户、庄园主、别墅业主等;商业客户主要包括度假村、运动场、马场、公园、伐木厂等;政府客户主要为军队、林业部门、国土安全部门等。2002 年以前,市场主要消费群体以商业客户为主;自 2002 年以后,个人客户市场逐渐崛起。以全地形车的主要市场北美区域为例,2000 年北美市场个人客户、商业客户的比重分别为 40%和 60%,而在 2013 年个人客户比例已上升至 84.2%、商业客户比例下降至 14.4%,政府购买量增加至 1.4%2。

从使用用途上看,全地形车逐步向休闲娱乐性、实用性方向发展,2014 年用于赛道骑行、沙丘骑行、短途观光、攀岩、狩猎等娱乐休闲目的的车型销售占比迅速上升,由 2005 年 10%左右上升至 2014 年的 40%3。

二 全球市场容量情况

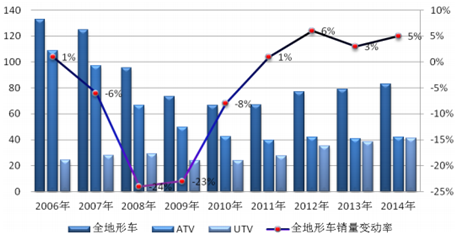

全地形车市场消费需求变化与全球宏观经济、 消费地区微观经济的变化密切相关,受2008年金融危机影响,全球全地形车销量由2006年的133.1万台迅速下降至2010年的66.5万台,2011年后逐年上升至2014年83.2万台;2006年至2014 年期间,全地形车销售也发生了结构性变化,ATV 销售与全地形车整体销售变动趋势一致,而 UTV 则保持了较好的增长态势,2006 至 2014 年复合增长率达 6.85%4。

参考观研天下发布《2017-2022年中国全地形车市场全景调研及十三五盈利战略研究报告》

(1)全地形车行业竞争格局

在国际全地形车行业的竞争过程中,北美及日本等发达国家企业凭借销售渠道、技术、品牌、 资金等优势,在国际竞争格局中占据有利地位,如 Polaris、Honda、Bombardier、ArcticCat、Yamaha、JohnDeere、Kawasaki 等厂商已在行业内赢得了较高的品牌声誉、建立了广泛的营销渠道。中国企业自上世纪 90 年代开始参与全地形车行业,经过多年的发展,逐渐形成了一批在行业内具有较高知名度和自主品牌的企业,如春风动力、重庆环松、林海股份;中国企业以较高的产品性价比逐渐在

国内全地形车行业经历了 2005、2006 年的繁荣发展、随后的行业整治、2008 年全球金融危机和美国新消费品改进法案实施的巨大冲击后变得更加规范,行业涌现出一批具有特色的领军企业,行业集中度加强。目前国内全地形车行业已经走出低价恶性竞争时代,开始以质量、品牌占领市场,春风动力、重庆环松、 林海股份等出口企业已经拥有自主品牌,其品牌 CFMOTO、HISUN、LH已在国外市场获得消费者的认可,在全球市场占据了一席之地。

全地形车作为以休闲娱乐及日常实用为主要目的的非公路车辆,其发展主要依赖于消费者休闲时间的增多和户外工作、 生活方式升级带来的机遇,北美、欧洲等发达经济体长期以来一直是全地形车的主要消费地。

从全地形车消费群体上看,主要分为三类:个人、商业客户和政府客户, 其中个人客户主要为娱乐玩家,如赛车手、竞技爱好者、探险爱好者、猎户、庄园主、别墅业主等;商业客户主要包括度假村、运动场、马场、公园、伐木厂等;政府客户主要为军队、林业部门、国土安全部门等。2002 年以前,市场主要消费群体以商业客户为主;自 2002 年以后,个人客户市场逐渐崛起。以全地形车的主要市场北美区域为例,2000 年北美市场个人客户、商业客户的比重分别为 40%和 60%,而在 2013 年个人客户比例已上升至 84.2%、商业客户比例下降至 14.4%,政府购买量增加至 1.4%2。

从使用用途上看,全地形车逐步向休闲娱乐性、实用性方向发展,2014 年用于赛道骑行、沙丘骑行、短途观光、攀岩、狩猎等娱乐休闲目的的车型销售占比迅速上升,由 2005 年 10%左右上升至 2014 年的 40%3。

二 全球市场容量情况

全地形车市场消费需求变化与全球宏观经济、 消费地区微观经济的变化密切相关,受2008年金融危机影响,全球全地形车销量由2006年的133.1万台迅速下降至2010年的66.5万台,2011年后逐年上升至2014年83.2万台;2006年至2014 年期间,全地形车销售也发生了结构性变化,ATV 销售与全地形车整体销售变动趋势一致,而 UTV 则保持了较好的增长态势,2006 至 2014 年复合增长率达 6.85%4。

参考观研天下发布《2017-2022年中国全地形车市场全景调研及十三五盈利战略研究报告》

全球全地形车销量变化趋势

在国际全地形车行业的竞争过程中,北美及日本等发达国家企业凭借销售渠道、技术、品牌、 资金等优势,在国际竞争格局中占据有利地位,如 Polaris、Honda、Bombardier、ArcticCat、Yamaha、JohnDeere、Kawasaki 等厂商已在行业内赢得了较高的品牌声誉、建立了广泛的营销渠道。中国企业自上世纪 90 年代开始参与全地形车行业,经过多年的发展,逐渐形成了一批在行业内具有较高知名度和自主品牌的企业,如春风动力、重庆环松、林海股份;中国企业以较高的产品性价比逐渐在

全地形车的全球市场份额中占据了一席之地。

国内全地形车行业经历了 2005、2006 年的繁荣发展、随后的行业整治、2008 年全球金融危机和美国新消费品改进法案实施的巨大冲击后变得更加规范,行业涌现出一批具有特色的领军企业,行业集中度加强。目前国内全地形车行业已经走出低价恶性竞争时代,开始以质量、品牌占领市场,春风动力、重庆环松、 林海股份等出口企业已经拥有自主品牌,其品牌 CFMOTO、HISUN、LH已在国外市场获得消费者的认可,在全球市场占据了一席之地。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。