1、业务结构:行业格局持续改善,中、西部地区保持更快增长势头

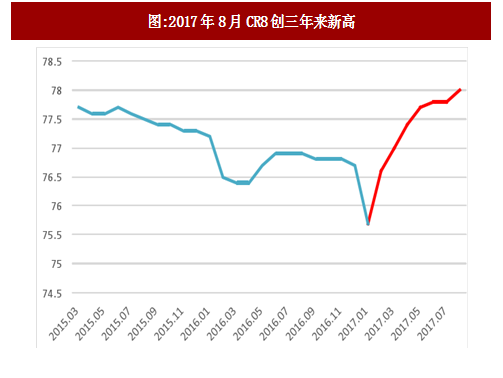

行业整合带来集中度持续提升。自2017年2月CR8反弹以来,8月CR8回升至78.0,创近三年来新高。

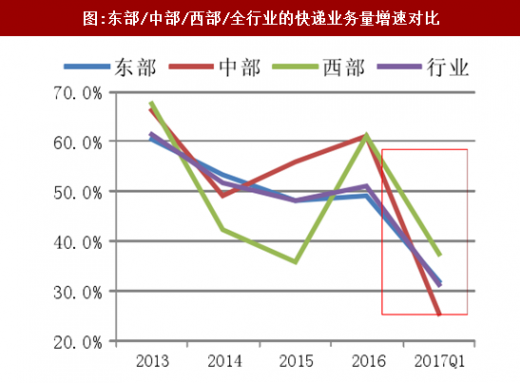

中部和西部地区快递业务量、收入增速更快。2016年,东、中、西部地区快递业务量比重分别为80.9%、11.9%和7.2%,业务收入比重分别为81.1%、10.7%和8.2%。

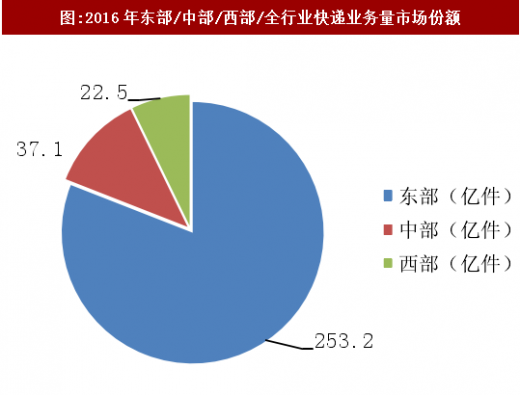

东部地区业务量253.2亿件,同比增长49.3%;收入3224.1亿元,同比增长42%。

中部地区业务量37.1亿件,同比增长61%;收入425.4亿元,同比增长49.8%。

西部地区业务量22.5亿件,同比增长61%;收入324.9亿元,同比增长51.3%。

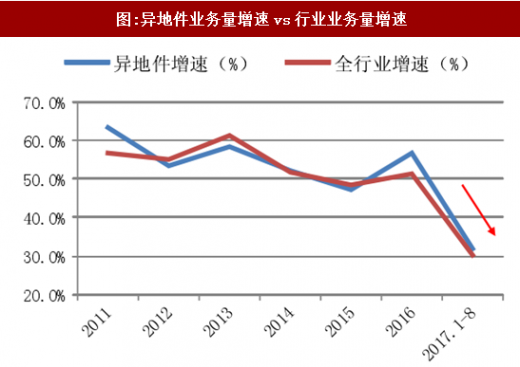

异地快递业务占比最大。2017年1-8月,同城、异地、国际/港澳台快递业务收入占比分别为14.2%、53.4%和11.3%;业务量占比分别为24.3%、73.6%和2.1%。

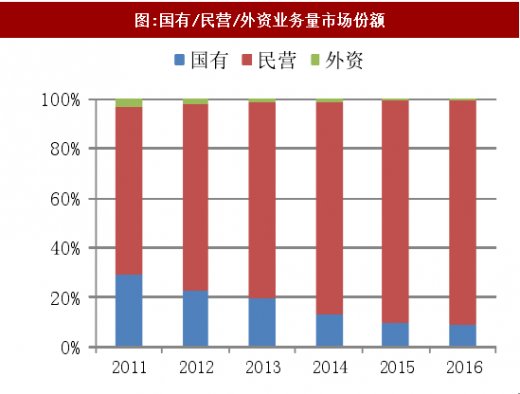

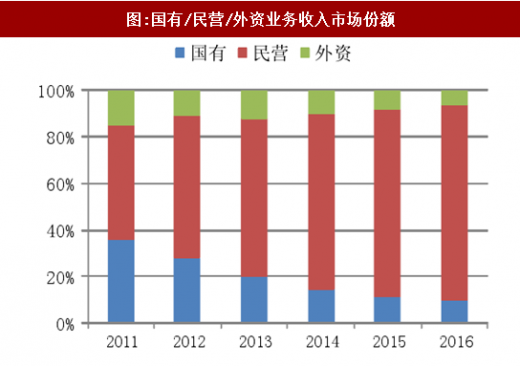

民营快递企业市场份额进一步提升。2016年国有、民营、外资企业业务量份额分别为9.1%、90.3%和0.6%,业务收入份额为10%、83.8%和6.2%。

参考观研天下发布《2017-2022年中国快递产业竞争现状及十三五发展定位研究报告》

2、市场结构:形成两种模式——直营与加盟,细分市场形成“三分天下”的竞争格局

以顺丰、京东为代表的直营模式。直营快递企业自上而下自己投资建设运营整个快递网络,包括分拨中心和各个终端网点等基础设施。

总部对各分支机构实施统一经营、统一管理,直接控制所有环节,能够保证高质量服务水准,从而获得品牌溢价。

所有费用均为公司的成本,相应所有收入均为公司收入。

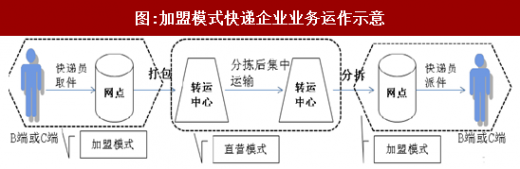

以三通一达为代表的加盟模式。加盟商与总部是相互独立的主体,总部主要通过加盟协议实现对加盟商的管控。

加盟商共用一个名称,需要自行投入运输设备、招聘业务员、建设网点等。

总部收入主要包括面单费、中转费以及派送费;成本主要包括转运中心运营费用、运输费及派件费。

轻资产运营模式,使得加盟快递企业能够在短时间内快速扩张网络规模。

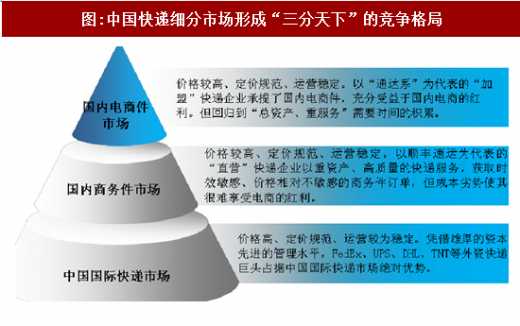

细分市场形成“三分天下”竞争格局。根据社科院报告,利润最高、技术与知识最为密集的高端国际快递业务市场,约80%份额垄断在国际快递公司手中。从细分市场来看,已形成“三分天下”格局:

国际快递市场—四大国际快递巨头占据主要市场份额。

国内商务件市场—以顺丰、EMS等直营快递企业为主。

国内电商件市场—以圆通、中通、韵达、申通等加盟快递企业为主。

行业整合带来集中度持续提升。自2017年2月CR8反弹以来,8月CR8回升至78.0,创近三年来新高。

图:2017年8月CR8创三年来新高

数据来源:观研天下整理

中部和西部地区快递业务量、收入增速更快。2016年,东、中、西部地区快递业务量比重分别为80.9%、11.9%和7.2%,业务收入比重分别为81.1%、10.7%和8.2%。

东部地区业务量253.2亿件,同比增长49.3%;收入3224.1亿元,同比增长42%。

中部地区业务量37.1亿件,同比增长61%;收入425.4亿元,同比增长49.8%。

西部地区业务量22.5亿件,同比增长61%;收入324.9亿元,同比增长51.3%。

图:东部/中部/西部/全行业的快递业务量增速对比

数据来源:观研天下整理

图:2016年东部/中部/西部/全行业快递业务量市场份额

资料来源:观研天下整理

异地快递业务占比最大。2017年1-8月,同城、异地、国际/港澳台快递业务收入占比分别为14.2%、53.4%和11.3%;业务量占比分别为24.3%、73.6%和2.1%。

图:同城/异地/国际/港澳台快递业务量占比

数据来源:观研天下整理

图:异地件业务量增速vs行业业务量增速

数据来源:观研天下整理

民营快递企业市场份额进一步提升。2016年国有、民营、外资企业业务量份额分别为9.1%、90.3%和0.6%,业务收入份额为10%、83.8%和6.2%。

图:国有/民营/外资业务量市场份额

数据来源:观研天下整理

图:国有/民营/外资业务收入市场份额

数据来源:观研天下整理

参考观研天下发布《2017-2022年中国快递产业竞争现状及十三五发展定位研究报告》

2、市场结构:形成两种模式——直营与加盟,细分市场形成“三分天下”的竞争格局

以顺丰、京东为代表的直营模式。直营快递企业自上而下自己投资建设运营整个快递网络,包括分拨中心和各个终端网点等基础设施。

总部对各分支机构实施统一经营、统一管理,直接控制所有环节,能够保证高质量服务水准,从而获得品牌溢价。

所有费用均为公司的成本,相应所有收入均为公司收入。

表:2017年7月顺丰速运/EMS/全国平均有效申诉率(件有效申诉/百万件快件)

数据来源:观研天下整理

以三通一达为代表的加盟模式。加盟商与总部是相互独立的主体,总部主要通过加盟协议实现对加盟商的管控。

加盟商共用一个名称,需要自行投入运输设备、招聘业务员、建设网点等。

总部收入主要包括面单费、中转费以及派送费;成本主要包括转运中心运营费用、运输费及派件费。

轻资产运营模式,使得加盟快递企业能够在短时间内快速扩张网络规模。

图:加盟模式快递企业业务运作示意

资料来源:观研天下整理

细分市场形成“三分天下”竞争格局。根据社科院报告,利润最高、技术与知识最为密集的高端国际快递业务市场,约80%份额垄断在国际快递公司手中。从细分市场来看,已形成“三分天下”格局:

国际快递市场—四大国际快递巨头占据主要市场份额。

国内商务件市场—以顺丰、EMS等直营快递企业为主。

国内电商件市场—以圆通、中通、韵达、申通等加盟快递企业为主。

图:中国快递细分市场形成“三分天下”的竞争格局

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。