一、船舶行业产业链示意图

二、船舶行业上游市场发展情况

2016年前三季度,国民经济运行总体平稳、稳中有进、稳中提质、好于预期,同时钢铁行业化解过剩产能工作取得较大进展,为行业转型脱困提供了较好地外部环境。受益于钢材价格有所回升,钢铁企业经营状况普遍好转,扭转了2015年全行业亏损的局面,成绩来之不易。但是仍然面临着市场供大于求矛盾突出,钢材价格依然较低,原燃料价格大幅上涨,企业持续盈利难以保证等诸多问题,需要全行业共同努力,攻坚克难。

(1)2016年1-3季度钢铁行业运行特点

粗钢产量恢复增长。1-9月份,全国粗钢产量6.04亿吨,同比增长0.37%,其中9月份同比增长3.94%。今年以来,全国粗钢产量呈逐步释放态势,1-2月份全国粗钢产量同比下降5.7%,3月份起累计同比下降水平逐月收窄,到9月份则转为增长。当月全国粗钢产量从3月份以来已经连续7个月处于增长状态,增量主要来自非会员企业。

粗钢表观消费量略有增长。根据国家统计局和海关数据,今年以来全国粗钢表观消费量一直处于下降区间,但降幅逐月收窄,至8月底全国粗钢表观消费量同比下降1.1%。9月份全国粗钢表观消费量6021万吨,同比增长9.57%(主要是由于9月份粗钢产量同比增加256万吨,而钢材净出口折合粗钢同比减少267万吨),带动1-9月份粗钢表观消费量达到5.26亿吨,同比增长0.05%。

钢材累计出口略有增长,近3个月单月出口量逐月回落。1-9月全国出口钢材8512万吨,同比增加202万吨,增长2.4%;进口钢材983万吨,同比增长1%;净出口钢材折合粗钢7809万吨,同比增加165万吨,增长2.16%。但同时国际市场针对中国的反倾销、反补贴案件明显增多,前三季度已经达到38起,7月份以来钢材出口量呈现逐月下降趋势,后期出口难度增加。

钢材价格低位波动。国内市场钢材价格连续下跌4年之后,于2015年12月开始回升,今年4月末,钢材综合价格指数最高涨至84.66点,钢材价格指数首次高于去年同期。5月份之后钢材价格快速回落,到6月末钢材综合价格指数降为67.83点,比4月末下降19.88%。7月、8月钢材价格又有所反弹,目前在75-80点之间波动。

钢材库存明显下降。10月份20个城市5大品种钢材社会库存856万吨,环比下降8万吨,仍然低于前几年同期水平。10月份5大品种中线材、螺纹钢库存仍下降,热轧板卷、冷轧板卷、中厚板库存增加。8月末重点钢铁企业钢材库存1278万吨,环比下降38万吨,同比下降364万吨。企业库存同样低于前两年同期水平。

会员企业扭亏为盈。1-9月份,会员钢铁企业累计实现销售收入19920.87亿元,同比下降8.05%;盈亏相抵实现利润为252.06亿元,同比扭亏为盈;亏损面27.27%,同比下降21.21个百分点;销售利润率为1.27%,在工业行业中仍然处于较低水平。从分月情况看,1-2月份亏损,3-9月份均实现盈利,但是盈利水平仍然很低。3月份以来企业能够保持盈利,主要是由于企业理性生产促进钢价合理回升以及加大降成本力度等方面取得了一定成效。

(2)钢铁行业运行中的困难和问题

一是化解过剩产能工作仍然艰巨。按照今年化解过剩产能4500万吨任务目标,全年有望超额完成。化解过剩产能的成绩来之不易,阶段性效果也初步显现。在今年化解过剩产能的目标任务中,钢协会员企业承担了极大部分。部分地区存在化解任务平摊和一刀切的做法。在非规范企业中存在相当规模的落后产能。这部分企业受利益驱动继续生产甚至增产,对于钢铁行业转型升级(爱基,净值,资讯)不利。化解过剩产能首先要淘汰落后产能,而要做到这一点后期任务非常艰巨,可以预料到,明年将是化解产能的攻坚年。

二是非会员企业粗钢产量扩张明显。1-9月份全国粗钢产量同比增长0.37%,其中钢协会员企业粗钢产量同比下降0.51%,非会员企业粗钢产量同比增长3.57%。由于钢材价格比年初有了一定的上涨,先前已停产的一些企业又恢复了生产。

三是企业融资难问题仍较突出。受严控钢铁企业的贷款规模影响,许多钢铁企业面临着续贷困难和抽贷等问题。国家为解决实体经济融资难、融资贵问题采取了多项措施,也取得了一定效果,但是就企业反映的情况看,钢铁企业资金紧张、融资难的问题仍没有有效缓解,企业发债门槛和融资成本进一步提高。

参考中国报告网发布《2017-2022年中国船舶制造行业竞争现状及发展策略研究报告》

四是国际贸易保护加剧,钢材出口难度加大。今年以来,我国钢材出口贸易摩擦不断增多,反倾销、反补贴案件大幅增长,前三季度已经达到38起,超过去年全年案件数量,涉案产品数量约1000万吨,涉案金额64.16亿美元。钢铁产品在国际市场受到的不公平待遇较多。受贸易摩擦影响,我国向欧盟、美国、南美钢材出口量下滑。

(3)钢铁行业化解过剩产能相关情况

去产能作为供给侧结构性改革“三去一降一补”五大任务之首,受到党中央、国务院高度重视。3月份,经国务院批准,建立了25个部门和单位组成的部际联席会议制度。截至目前,部际联席会议成员单位已召开全体会议4次、专题会议60多次。同时,还召开全国范围内的电视电话会议10次,对实施方案编制、目标分解落实、通报工作进度、严格关闭标准、治理违规建设等工作,做出了一系列具体安排,确保了责任及时传导、任务层层落实和各项工作有序扎实地推进。5月下旬,部际联席会议有关成员单位与各省级政府、国资委与中央企业分别签订目标责任书,将国务院明确的化解钢铁过剩产能目标任务全部分解落实到有关地方和企业。2016年压减产能4500万吨。

总结今年化解过剩产能工作,可以用四句话。一是任务全面完成,并有望超额完成。按照目前各地报送的进度,9月底钢铁化解过剩产能已经完成80%以上,部分地区和中央企业已经提前完成全年任务,预计10月底可以完成全年压减任务,并有望超额完成。二是基础奖补资金拨付到位。财政部根据部际联席会议审定的化解过剩产能目标任务、需安置职工人数等基础数据测算,2016年专项奖补资金规模为384亿元,5月中旬财政部向各地拨付了2016年基础奖补资金276.43亿元,后续梯级奖补资金将根据化解过剩产能目标任务完成情况进行拨付。三是相关配套政策陆续出台,逐步完善。制定出台了奖补资金、职工安置、财税、金融、国土、环保、质量、安全8个方面的配套文件及落实措施,针对化解过剩产能操作中存在的不规范、不到位问题,制定印发了化解过剩产能公示公告、产能退出验收标准等相关文件,确保了化解过剩产能工作规范有序进行。四是化解过剩产能态度坚决,措施有力,三大专项行动认真,效果初步显现。2016年钢材价格有所回升,企业效益明显好转,更加坚定了我们化解过剩产能的信心和决心。

化解过剩产能工作是一项复杂的系统工程,特别是在我国经济新常态的环境下,面临着更多的困难和问题。主要表现在,一是职工安置和债务处置工作需要进一步做细做实。在经济下行压力较大的背景下,地方财政、就业形势较为困难。特别是钢城产业单一,吸纳劳动力能力弱。二是企业兼并重组有待抓住机遇加快推进。目前钢铁行业优化布局、兼并重组、转型升级等方面的工作还仅仅局限于个别企业,没有形成整体突破。三是明年化解过剩产能工作难度加大。随着钢材价格明显回升,停工停产企业数量减少,特别是应依法关停的企业须彻底关停。而且中央奖补政策实行早退多奖,客观上奖补激励效应逐步减弱,债务处理需要政策支持,明年化解过剩产能工作难度将进一步加大。

三、船舶行业中游市场发展现状

2016年1~11月份,全国造船完工3183万载重吨,同比下降12.1%。承接新船订单1994万载重吨,同比下降14%。11月底,手持船舶订单10301万载重吨,同比下降20.4%,比2015年底下降16.3%。

2016年1~11月份,全国完工出口船2932万载重吨,同比下降8%;承接出口船订单1593万载重吨,同比下降22.5%;11月末手持出口船订单9559万载重吨,同比下降22.6%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.1%、79.9%和92.8%。

2016年1~11月份,51家重点监测的造船企业造船完工2986万载重吨,同比下降10.4%。承接新船订单1836万载重吨,同比下降14.4%。11月底,手持船舶订单10004万载重吨,同比下降22.1%。

2016年1~11月份,51家重点监测的造船企业完工出口船2747万载重吨,同比下降5.2%;承接出口船订单1469万载重吨,同比下降22.2%;11月末手持出口船订单9254万载重吨,同比下降24.2%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的92%、80%和92.5%。

2016年1~11月份,船舶行业94家重点监测企业完成工业总产值3880亿元,同比下降3.1%。其中船舶制造产值1785亿元,同比下降3.3%;船舶配套产值251亿元,同比下降10%;船舶修理产值108亿元,同比下降5.5%。

2016年1~11月份,船舶行业94家重点监测企业完成出口产值1460亿元,同比下降3.6%。其中,船舶制造产值1050亿元,同比下降3.8%;船舶配套产值57亿元,同比下降4%;船舶修理产值65亿元,同比下降7.5%。

四、船舶行业下游市场发展现状

国内、国际需求分化,客座率整体稳定

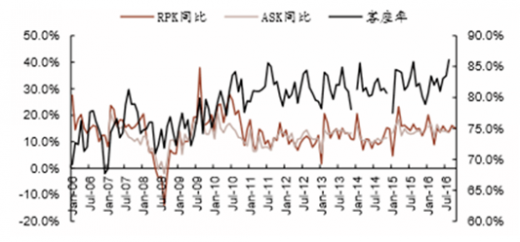

2016年,随着油价处于低位,航企普遍加快运力引进,且新增运力重点向国际航线倾斜,行业ASK增速延续15年高速增长。由于人民币贬值等因素影响,国际线需求放缓,客座率和收益水平均面临压力;而高铁分流效应减弱、票价下跌刺激需求弹性,国内线需求向好,客座率和收益水平保持稳定。

过去几年,三大航ASK增速普遍低于行业ASK增速,显示中小航企运力扩张较为激进。数据上看,2011年,四大航占据83.4%航空市场份额,包括77.4%的国内航线份额和近100%的国际航线份额。2015年,四大航市场份额下降至78.9%(-4.5pct),国内和国际航线市场份额分别下降至72.2%(-5.2pct)和91.9%(-9.1pct)。

客座率和航企盈利能力出现背离

2011年Q4开始,航企盈利能力显著下滑,淡季盈利下滑的态势尤为显著。然而,全行业客座率除2012年同比下滑2.2pct外,13、14年客座率持续回升,并已超过2010年的80.2%。

2015年,国际航线RPK同比增长30.2%,创11以来的新高,拉动行业RPK同比增长14.8%。航企国际化消化过剩运力,改善供需结构。随着国际油价14年下半年大幅下跌,航企盈利能力显著改善;进入16Q3,油价下跌利好逐步出清后,航企盈利缓慢下行。

2016年前三季度,国民经济运行总体平稳、稳中有进、稳中提质、好于预期,同时钢铁行业化解过剩产能工作取得较大进展,为行业转型脱困提供了较好地外部环境。受益于钢材价格有所回升,钢铁企业经营状况普遍好转,扭转了2015年全行业亏损的局面,成绩来之不易。但是仍然面临着市场供大于求矛盾突出,钢材价格依然较低,原燃料价格大幅上涨,企业持续盈利难以保证等诸多问题,需要全行业共同努力,攻坚克难。

(1)2016年1-3季度钢铁行业运行特点

粗钢产量恢复增长。1-9月份,全国粗钢产量6.04亿吨,同比增长0.37%,其中9月份同比增长3.94%。今年以来,全国粗钢产量呈逐步释放态势,1-2月份全国粗钢产量同比下降5.7%,3月份起累计同比下降水平逐月收窄,到9月份则转为增长。当月全国粗钢产量从3月份以来已经连续7个月处于增长状态,增量主要来自非会员企业。

粗钢表观消费量略有增长。根据国家统计局和海关数据,今年以来全国粗钢表观消费量一直处于下降区间,但降幅逐月收窄,至8月底全国粗钢表观消费量同比下降1.1%。9月份全国粗钢表观消费量6021万吨,同比增长9.57%(主要是由于9月份粗钢产量同比增加256万吨,而钢材净出口折合粗钢同比减少267万吨),带动1-9月份粗钢表观消费量达到5.26亿吨,同比增长0.05%。

钢材累计出口略有增长,近3个月单月出口量逐月回落。1-9月全国出口钢材8512万吨,同比增加202万吨,增长2.4%;进口钢材983万吨,同比增长1%;净出口钢材折合粗钢7809万吨,同比增加165万吨,增长2.16%。但同时国际市场针对中国的反倾销、反补贴案件明显增多,前三季度已经达到38起,7月份以来钢材出口量呈现逐月下降趋势,后期出口难度增加。

钢材价格低位波动。国内市场钢材价格连续下跌4年之后,于2015年12月开始回升,今年4月末,钢材综合价格指数最高涨至84.66点,钢材价格指数首次高于去年同期。5月份之后钢材价格快速回落,到6月末钢材综合价格指数降为67.83点,比4月末下降19.88%。7月、8月钢材价格又有所反弹,目前在75-80点之间波动。

钢材库存明显下降。10月份20个城市5大品种钢材社会库存856万吨,环比下降8万吨,仍然低于前几年同期水平。10月份5大品种中线材、螺纹钢库存仍下降,热轧板卷、冷轧板卷、中厚板库存增加。8月末重点钢铁企业钢材库存1278万吨,环比下降38万吨,同比下降364万吨。企业库存同样低于前两年同期水平。

会员企业扭亏为盈。1-9月份,会员钢铁企业累计实现销售收入19920.87亿元,同比下降8.05%;盈亏相抵实现利润为252.06亿元,同比扭亏为盈;亏损面27.27%,同比下降21.21个百分点;销售利润率为1.27%,在工业行业中仍然处于较低水平。从分月情况看,1-2月份亏损,3-9月份均实现盈利,但是盈利水平仍然很低。3月份以来企业能够保持盈利,主要是由于企业理性生产促进钢价合理回升以及加大降成本力度等方面取得了一定成效。

(2)钢铁行业运行中的困难和问题

一是化解过剩产能工作仍然艰巨。按照今年化解过剩产能4500万吨任务目标,全年有望超额完成。化解过剩产能的成绩来之不易,阶段性效果也初步显现。在今年化解过剩产能的目标任务中,钢协会员企业承担了极大部分。部分地区存在化解任务平摊和一刀切的做法。在非规范企业中存在相当规模的落后产能。这部分企业受利益驱动继续生产甚至增产,对于钢铁行业转型升级(爱基,净值,资讯)不利。化解过剩产能首先要淘汰落后产能,而要做到这一点后期任务非常艰巨,可以预料到,明年将是化解产能的攻坚年。

二是非会员企业粗钢产量扩张明显。1-9月份全国粗钢产量同比增长0.37%,其中钢协会员企业粗钢产量同比下降0.51%,非会员企业粗钢产量同比增长3.57%。由于钢材价格比年初有了一定的上涨,先前已停产的一些企业又恢复了生产。

三是企业融资难问题仍较突出。受严控钢铁企业的贷款规模影响,许多钢铁企业面临着续贷困难和抽贷等问题。国家为解决实体经济融资难、融资贵问题采取了多项措施,也取得了一定效果,但是就企业反映的情况看,钢铁企业资金紧张、融资难的问题仍没有有效缓解,企业发债门槛和融资成本进一步提高。

参考中国报告网发布《2017-2022年中国船舶制造行业竞争现状及发展策略研究报告》

四是国际贸易保护加剧,钢材出口难度加大。今年以来,我国钢材出口贸易摩擦不断增多,反倾销、反补贴案件大幅增长,前三季度已经达到38起,超过去年全年案件数量,涉案产品数量约1000万吨,涉案金额64.16亿美元。钢铁产品在国际市场受到的不公平待遇较多。受贸易摩擦影响,我国向欧盟、美国、南美钢材出口量下滑。

(3)钢铁行业化解过剩产能相关情况

去产能作为供给侧结构性改革“三去一降一补”五大任务之首,受到党中央、国务院高度重视。3月份,经国务院批准,建立了25个部门和单位组成的部际联席会议制度。截至目前,部际联席会议成员单位已召开全体会议4次、专题会议60多次。同时,还召开全国范围内的电视电话会议10次,对实施方案编制、目标分解落实、通报工作进度、严格关闭标准、治理违规建设等工作,做出了一系列具体安排,确保了责任及时传导、任务层层落实和各项工作有序扎实地推进。5月下旬,部际联席会议有关成员单位与各省级政府、国资委与中央企业分别签订目标责任书,将国务院明确的化解钢铁过剩产能目标任务全部分解落实到有关地方和企业。2016年压减产能4500万吨。

总结今年化解过剩产能工作,可以用四句话。一是任务全面完成,并有望超额完成。按照目前各地报送的进度,9月底钢铁化解过剩产能已经完成80%以上,部分地区和中央企业已经提前完成全年任务,预计10月底可以完成全年压减任务,并有望超额完成。二是基础奖补资金拨付到位。财政部根据部际联席会议审定的化解过剩产能目标任务、需安置职工人数等基础数据测算,2016年专项奖补资金规模为384亿元,5月中旬财政部向各地拨付了2016年基础奖补资金276.43亿元,后续梯级奖补资金将根据化解过剩产能目标任务完成情况进行拨付。三是相关配套政策陆续出台,逐步完善。制定出台了奖补资金、职工安置、财税、金融、国土、环保、质量、安全8个方面的配套文件及落实措施,针对化解过剩产能操作中存在的不规范、不到位问题,制定印发了化解过剩产能公示公告、产能退出验收标准等相关文件,确保了化解过剩产能工作规范有序进行。四是化解过剩产能态度坚决,措施有力,三大专项行动认真,效果初步显现。2016年钢材价格有所回升,企业效益明显好转,更加坚定了我们化解过剩产能的信心和决心。

化解过剩产能工作是一项复杂的系统工程,特别是在我国经济新常态的环境下,面临着更多的困难和问题。主要表现在,一是职工安置和债务处置工作需要进一步做细做实。在经济下行压力较大的背景下,地方财政、就业形势较为困难。特别是钢城产业单一,吸纳劳动力能力弱。二是企业兼并重组有待抓住机遇加快推进。目前钢铁行业优化布局、兼并重组、转型升级等方面的工作还仅仅局限于个别企业,没有形成整体突破。三是明年化解过剩产能工作难度加大。随着钢材价格明显回升,停工停产企业数量减少,特别是应依法关停的企业须彻底关停。而且中央奖补政策实行早退多奖,客观上奖补激励效应逐步减弱,债务处理需要政策支持,明年化解过剩产能工作难度将进一步加大。

三、船舶行业中游市场发展现状

2016年1~11月份,全国造船完工3183万载重吨,同比下降12.1%。承接新船订单1994万载重吨,同比下降14%。11月底,手持船舶订单10301万载重吨,同比下降20.4%,比2015年底下降16.3%。

2016年1~11月份,全国完工出口船2932万载重吨,同比下降8%;承接出口船订单1593万载重吨,同比下降22.5%;11月末手持出口船订单9559万载重吨,同比下降22.6%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的92.1%、79.9%和92.8%。

2016年1~11月份,51家重点监测的造船企业造船完工2986万载重吨,同比下降10.4%。承接新船订单1836万载重吨,同比下降14.4%。11月底,手持船舶订单10004万载重吨,同比下降22.1%。

2016年1~11月份,51家重点监测的造船企业完工出口船2747万载重吨,同比下降5.2%;承接出口船订单1469万载重吨,同比下降22.2%;11月末手持出口船订单9254万载重吨,同比下降24.2%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的92%、80%和92.5%。

2016年1~11月份,船舶行业94家重点监测企业完成工业总产值3880亿元,同比下降3.1%。其中船舶制造产值1785亿元,同比下降3.3%;船舶配套产值251亿元,同比下降10%;船舶修理产值108亿元,同比下降5.5%。

2016年1~11月份,船舶行业94家重点监测企业完成出口产值1460亿元,同比下降3.6%。其中,船舶制造产值1050亿元,同比下降3.8%;船舶配套产值57亿元,同比下降4%;船舶修理产值65亿元,同比下降7.5%。

2016年1~11月,船舶行业94家重点监测企业实现主营业务收入2880亿元,同比下降3%;利润总额29亿元,同比下降9.6%。

四、船舶行业下游市场发展现状

2016年,航运市场供需仍然过剩,分板块看油运>集运>干散,BDI指数于2月初创下有指数以来的新低290点。下半年,干散货运和集运运价均有不同程度改善,进入11月,煤炭业供改导致煤炭供给紧张,澳线煤运拉动BDI指数回升至1000点以上,以中远航运为代表的航运股出现急剧反弹。根据Clarkson预计,17年航运市场供需仍然过剩,但存在边际改善空间。

随着油价持续反弹,低油价利好基本出清;行业供给压力凸显,尤其是国际航线,票价下跌。三大航历年Q3毛利(亿)

资料来源:公开资料整理

三大航历史PB估值

资料来源:公开资料整理

国内、国际需求分化,客座率整体稳定

2016年,随着油价处于低位,航企普遍加快运力引进,且新增运力重点向国际航线倾斜,行业ASK增速延续15年高速增长。由于人民币贬值等因素影响,国际线需求放缓,客座率和收益水平均面临压力;而高铁分流效应减弱、票价下跌刺激需求弹性,国内线需求向好,客座率和收益水平保持稳定。

行业客座率、需求、供给变化

资料来源:公开资料整理

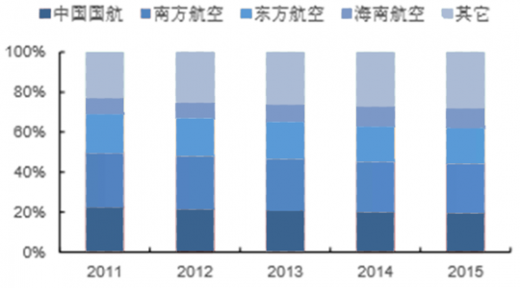

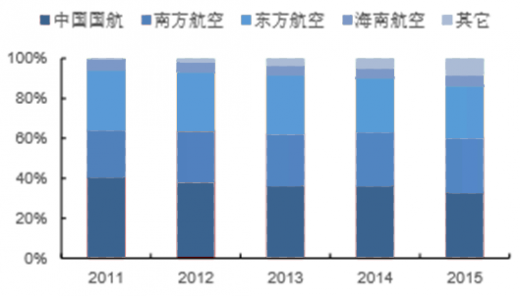

过去几年,三大航ASK增速普遍低于行业ASK增速,显示中小航企运力扩张较为激进。数据上看,2011年,四大航占据83.4%航空市场份额,包括77.4%的国内航线份额和近100%的国际航线份额。2015年,四大航市场份额下降至78.9%(-4.5pct),国内和国际航线市场份额分别下降至72.2%(-5.2pct)和91.9%(-9.1pct)。

国内航线集中度持续下降

资料来源:公开资料整理

国际航线集中度持续下降

资料来源:公开资料整理

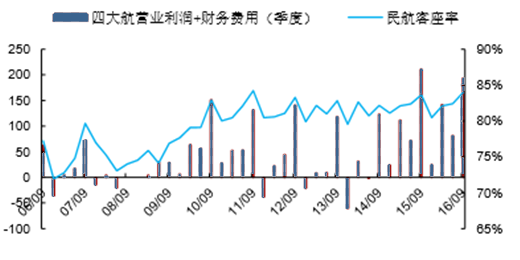

客座率和航企盈利能力出现背离

2011年Q4开始,航企盈利能力显著下滑,淡季盈利下滑的态势尤为显著。然而,全行业客座率除2012年同比下滑2.2pct外,13、14年客座率持续回升,并已超过2010年的80.2%。

2015年,国际航线RPK同比增长30.2%,创11以来的新高,拉动行业RPK同比增长14.8%。航企国际化消化过剩运力,改善供需结构。随着国际油价14年下半年大幅下跌,航企盈利能力显著改善;进入16Q3,油价下跌利好逐步出清后,航企盈利缓慢下行。

航企盈利和客座率出现背离

资料来源:公开资料整理

资料来源:观研天下,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。