就目前来看,行业竞争者可分为橙黄和其他,两级分化程度较严重,头部企业实力雄厚,其他弱小企业则谋求生存。摩拜和ofo小黄车是行业垦荒者,作为行业领先者,最先打入市场,先发优势依旧十分明显,二者已经在规模、客户认知度等方面占据了优势地位,但是后起之秀的实力也不容小觑,如小蓝单车、酷骑单车正在从巨头手中抢走一部分市场。我们对于本节中共享单车数据对比的真伪、公允以及合理与否暂且按下不表,仅通过公开资料、行业资讯报告获得上述数据并进行展示,以飨读者:

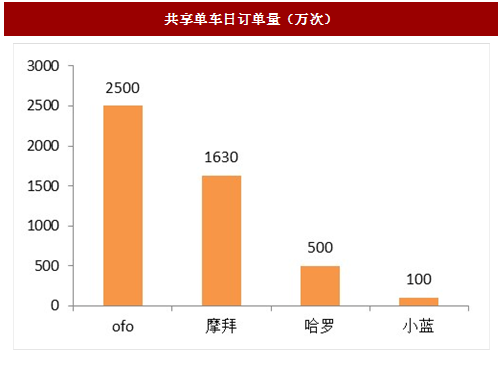

好感度/日订单/投放量:截至目前,从用户好感度来看,摩拜居第一,ofo小黄车次之;在日订单量上,全市场日订单达到5000万单左右,ofo小黄车达到2500万单,摩拜1630万单,ofo小黄车暂时领先;二者相较而言,摩拜以质量略微取胜,ofo小黄车以数量取得优势。就投放车量而言,摩拜和ofo目前投车均在500万辆上下。

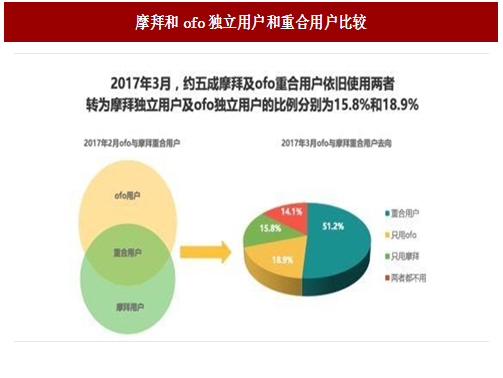

重合/独立用户:从重合和独立用户角度进行统计,截止2017年3月,交叉使用两种单车的重合用户达到51.2%,摩拜独立用户以及ofo独立用户比例分别为15.8%、18.9%,说明共享单车作为传统骑行交通工具,对于刚性出行的用户而言差异性较小,品牌力并非用户考虑核心要素。

用户量增速:在2017年1月-5月的用户量增速上,ofo小黄车与摩拜均保持1%-3%的水平;期间1月-3月,摩拜的增速略微领先于ofo小黄车,3月-5月ofo小黄车逐渐反超,在用户增速上取得暂时性领先。同时,随着骑行习惯的养成,用户的骑行时间加长,增幅达到120%。

参考中国报告网发布《2017-2022年中国共享单车行业竞争现状及投资动向研究报告》

分APPMAU:2017年6月,在月活跃用户量(MAU)上,ofo小黄车、摩拜分别达到1758万、1582万,二者体量均远远超过第3-10名共享单车APP之总和;在月活跃用户量环比上,ofo小黄车仍保持较高增速,达到5.9%,但摩拜首次出现负增长,增长率为-1.8%。总体来说,目前ofo小黄车在获取用户的体量和速度方面略胜一筹。

行业整体MAU:然纵观大局,共享单车行业的月均活跃用户量在4-5月的增幅微小,6月份呈现微小的负增长,这意味共享单车在国内一二线主战场的布局增长已进入成长瓶颈期。摩拜6月份的负增长似乎是顺应了行业大势,但ofo小黄车仍能逆势增长或与其经营策略有关。

分区域市场份额:7parkdata数据显示在ofo小黄车与摩拜共同布局过的市场,ofo小黄车在北京、重庆、福建、江苏、上海、山西、天津、浙江的市场份额远远高于摩拜,摩拜则在广东、辽宁、陕西、山东、新疆市场战胜ofo小黄车。Trustdata提供的数据与7parkdata在上海市场的份额数据上略有差异。一览全国地图,已然形成南摩拜北ofo的橙黄地图,二者竞争当前处于胶着状态,胜负难以定性。

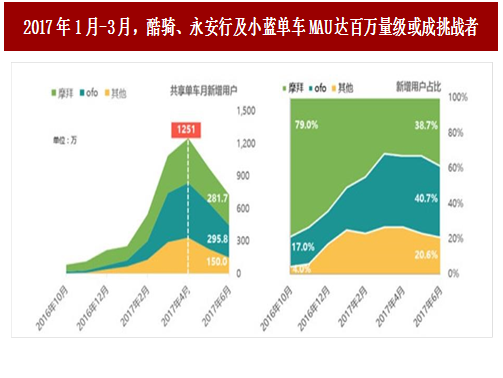

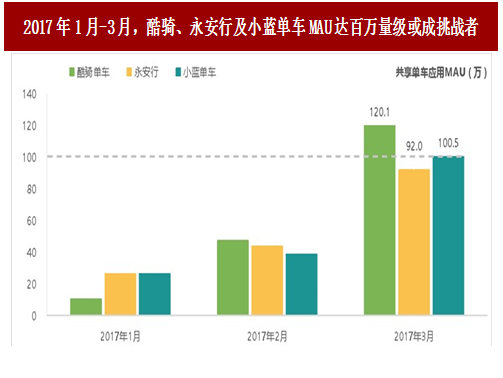

其他单车市场份额:在两巨头竞争白热化阶段,众多后起之秀快速成长,实力大增,成为共享单车市场不可忽视的竞争力量。从2016年12月至2017年6月,除摩拜与ofo小黄车以外的竞争者之市场份额从4%飙升到20.6%,新入局者势力不容小觑,其中酷骑单车、永安行及小蓝单车的月均活跃用户量已达百万量级。

图:共享单车行业格局

好感度/日订单/投放量:截至目前,从用户好感度来看,摩拜居第一,ofo小黄车次之;在日订单量上,全市场日订单达到5000万单左右,ofo小黄车达到2500万单,摩拜1630万单,ofo小黄车暂时领先;二者相较而言,摩拜以质量略微取胜,ofo小黄车以数量取得优势。就投放车量而言,摩拜和ofo目前投车均在500万辆上下。

图:共享单车用户好感度排行榜

图:共享单车日订单量(万次)

重合/独立用户:从重合和独立用户角度进行统计,截止2017年3月,交叉使用两种单车的重合用户达到51.2%,摩拜独立用户以及ofo独立用户比例分别为15.8%、18.9%,说明共享单车作为传统骑行交通工具,对于刚性出行的用户而言差异性较小,品牌力并非用户考虑核心要素。

图:摩拜和ofo独立用户和重合用户比较

用户量增速:在2017年1月-5月的用户量增速上,ofo小黄车与摩拜均保持1%-3%的水平;期间1月-3月,摩拜的增速略微领先于ofo小黄车,3月-5月ofo小黄车逐渐反超,在用户增速上取得暂时性领先。同时,随着骑行习惯的养成,用户的骑行时间加长,增幅达到120%。

参考中国报告网发布《2017-2022年中国共享单车行业竞争现状及投资动向研究报告》

图:2017年1月-5月,ofo小黄车、摩拜用户量增速

分APPMAU:2017年6月,在月活跃用户量(MAU)上,ofo小黄车、摩拜分别达到1758万、1582万,二者体量均远远超过第3-10名共享单车APP之总和;在月活跃用户量环比上,ofo小黄车仍保持较高增速,达到5.9%,但摩拜首次出现负增长,增长率为-1.8%。总体来说,目前ofo小黄车在获取用户的体量和速度方面略胜一筹。

图:2017年6月,TOP10共享单车应用MAU及环比增速对比

行业整体MAU:然纵观大局,共享单车行业的月均活跃用户量在4-5月的增幅微小,6月份呈现微小的负增长,这意味共享单车在国内一二线主战场的布局增长已进入成长瓶颈期。摩拜6月份的负增长似乎是顺应了行业大势,但ofo小黄车仍能逆势增长或与其经营策略有关。

图:2016年10月-2017年6月,共享单车MAU及环比增速

分区域市场份额:7parkdata数据显示在ofo小黄车与摩拜共同布局过的市场,ofo小黄车在北京、重庆、福建、江苏、上海、山西、天津、浙江的市场份额远远高于摩拜,摩拜则在广东、辽宁、陕西、山东、新疆市场战胜ofo小黄车。Trustdata提供的数据与7parkdata在上海市场的份额数据上略有差异。一览全国地图,已然形成南摩拜北ofo的橙黄地图,二者竞争当前处于胶着状态,胜负难以定性。

图:2017年5月,ofo小黄车、摩拜全国各区域市场份额

其他单车市场份额:在两巨头竞争白热化阶段,众多后起之秀快速成长,实力大增,成为共享单车市场不可忽视的竞争力量。从2016年12月至2017年6月,除摩拜与ofo小黄车以外的竞争者之市场份额从4%飙升到20.6%,新入局者势力不容小觑,其中酷骑单车、永安行及小蓝单车的月均活跃用户量已达百万量级。

图:2017年1月-3月,酷骑、永安行及小蓝单车MAU达百万量级或成挑战者

图:2017年1月-3月,酷骑、永安行及小蓝单车MAU达百万量级或成挑战者

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。