经过近十年的互联网经济发展,中国新零售消费市场创造了碎片化的消费场景,特别是电子商务的时效性带来更加高频的订单和更小规模的订单,在新零售时代下,企业的物流和供应链运作需要更加灵活和高效才能支持新市场环境下的按需交付模式,并实现成本不断优化和提供更多增值服务。因此,消费市场发生的商流变化正在推动品牌企业重塑供应链,对供应链各环节的高效协同、快速反应能力提出更高要求,并驱动对于端到端供应链管理服务的诉求。

根据观研报告网发布的《2021年中国端到端供应链管理服务行业分析报告-市场竞争格局与未来商机分析》显示,端到端供应链管理服务指为满足某一类型客户的需求而提供集成供应链管理服务,实现供应链对从客户需求到供应交付的全过程统筹管理,打破各组织(企业)间的壁垒,实现高质高效的目标。随着经济双循环发展、数字经济持续渗透等带来的供应链管理服务市场需求提升,

1.端到端供应链管理服务行业发展现状

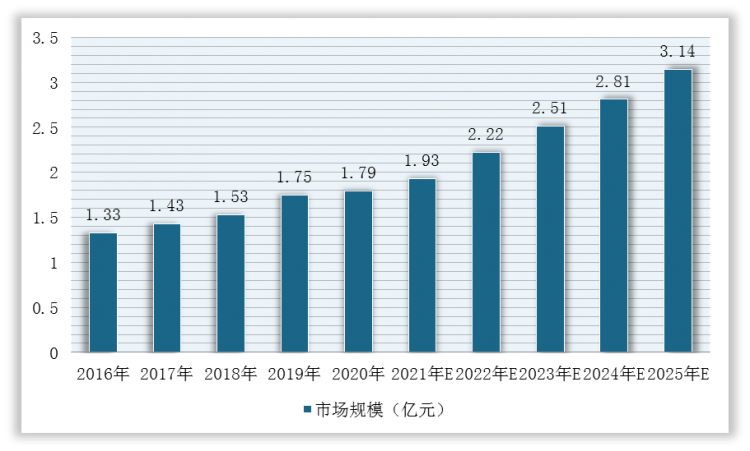

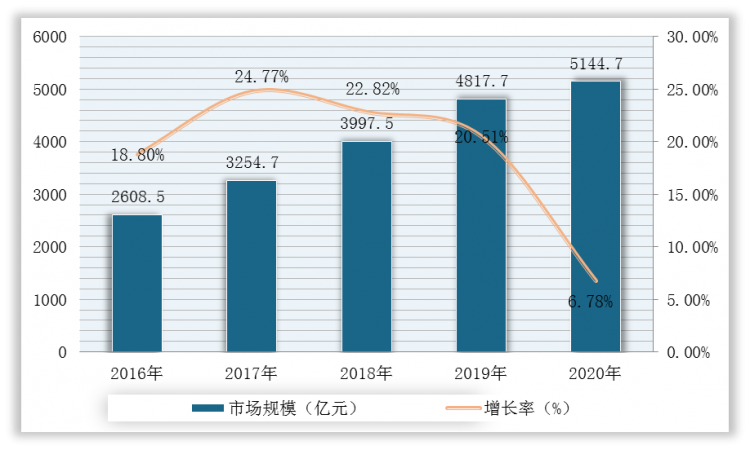

数据显示,2020年,我国端到端供应链管理服务商市场规模约1.79万亿,近五年复合增长率约7.7%,预计2025年市场规模约3.14万亿。

2.端到端供应链管理服务行业下游市场

观研报告网发布的资料显示,目前,我国端到端供应链管理服务行业主要应用于家电、家居、汽车等领域。近年来,随着我国家电、汽车等产业发展迅速,我国端到端供应链管理服务行业市场需求旺盛。

(1)家电行业端到端供应链管理市场概况

家电产品的智能化与“消费品”化、家电企业的数字化转型,要求供应链管理服务商具备从生产制造、渠道供应,至用户场景化交付的端到端供应链综合运营服务能力,并能够面向终端用户提供产品全生命周期持续服务,支持家电品牌商构建数字化的用户交互闭环,驱动产品与服务的持续升级。

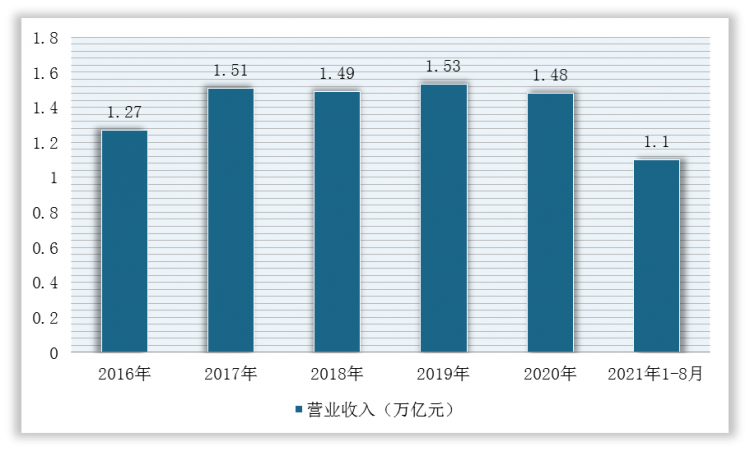

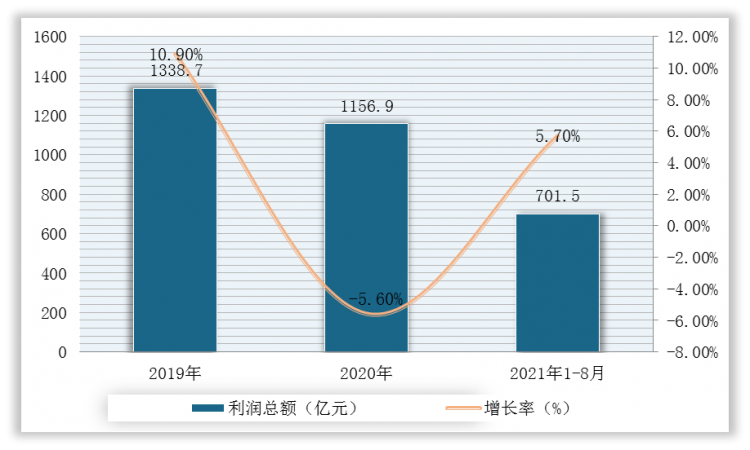

根据国家统计局数据显示,2020年,我国家电行业零售额8333亿元,受疫情影响,有一定下滑;2021年开始回暖,截止1-8月全国家用电器行业营业收入11036.8亿元,同比增长24.9%;利润总额701.5亿元,同比增长5.7%。

而线上渗透率近几年显著提升,从2019年38.7%提升至2020年46.2%,预计未来五年家电行业市场仍将保持一定增长,2025年线上渗透率可达60%,并驱动供应链外包率的进一步提升(至95%),相应端到端供应链管理市场规模将达到1026亿。

(2)家居行业端到端供应链管理市场概况

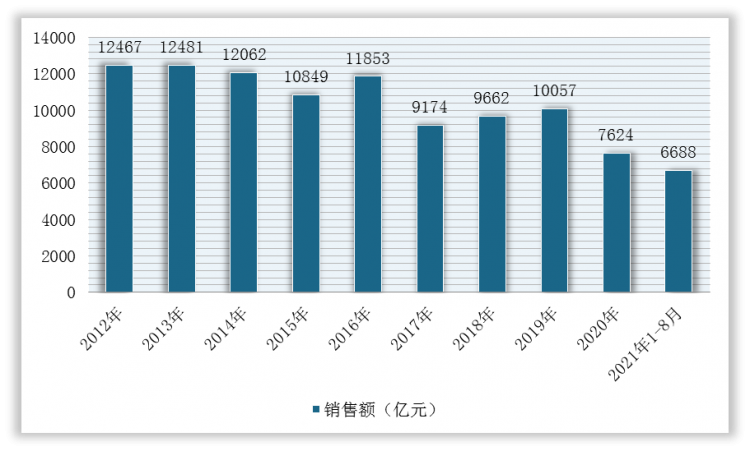

2011-2017年,我国家居建材行业销售额整体呈现波动下滑的趋势,2020年受疫情影响,行业销售额下滑严重。根据数据显示,2020年我国规模以上建材家居卖场累计销售额为7624亿元,同比下降24.19%;截止至2021年1-8月累计销售额达到6688.20亿元,同比上涨61%。

目前,家居行业端到端供应链费用当前占比较高(约16%),伴随着线上渗透率的提升,该占比将进一步提高,预计至2025年将达到20%,届时家居端到端供应链管理市场规模将达到2020亿。

同时,随着家居产品智能化升级,基于用户的个性化、全屋定制等需求快速增长,驱动品牌商、零售商从传统的产品销售的角色逐渐向智能家居整体解决方案服务商转型。服务环节和服务场景的增加促使品牌商、渠道商寻求专业化供应链管理服务商为其提供高效的配送安装、售后服务在内的相关服务,在满足终端用户需求的同时,也使其更能专注于业务核心环节。

由于汽车及其零部件的单位价值较高、所涉SKU较多,在仓储及运输方面也对供应链管理提出了更高要求,因此该行业的供应链外包率和市场集中度较高。同时,随着中国电动汽车市场的迅速发展,初创电动汽车公司供应链能力不足,急需专业供应链管理企业为其提供电动汽车零部件、充电桩解决方案及售后等整合服务,由此将带动市场需求增加。

根据数据显示,2020年,我国汽车行业市场规模约8.1万亿,预计至2025年市场规模近11.5万亿,但线上渗透率较低,仅为5%,且以零配件、周边产品为主;汽车行业端到端供应链管理市场规模约7340亿,预计至2025年将增至1.03万亿。

根据观研报告网发布的《2021年中国端到端供应链管理服务行业分析报告-市场竞争格局与未来商机分析》显示,端到端供应链管理服务指为满足某一类型客户的需求而提供集成供应链管理服务,实现供应链对从客户需求到供应交付的全过程统筹管理,打破各组织(企业)间的壁垒,实现高质高效的目标。随着经济双循环发展、数字经济持续渗透等带来的供应链管理服务市场需求提升,

1.端到端供应链管理服务行业发展现状

数据显示,2020年,我国端到端供应链管理服务商市场规模约1.79万亿,近五年复合增长率约7.7%,预计2025年市场规模约3.14万亿。

2016-2025年我国端到端供应链管理服务行业市场规模预测情况

数据来源:观研天下整理

2.端到端供应链管理服务行业下游市场

观研报告网发布的资料显示,目前,我国端到端供应链管理服务行业主要应用于家电、家居、汽车等领域。近年来,随着我国家电、汽车等产业发展迅速,我国端到端供应链管理服务行业市场需求旺盛。

(1)家电行业端到端供应链管理市场概况

家电产品的智能化与“消费品”化、家电企业的数字化转型,要求供应链管理服务商具备从生产制造、渠道供应,至用户场景化交付的端到端供应链综合运营服务能力,并能够面向终端用户提供产品全生命周期持续服务,支持家电品牌商构建数字化的用户交互闭环,驱动产品与服务的持续升级。

根据国家统计局数据显示,2020年,我国家电行业零售额8333亿元,受疫情影响,有一定下滑;2021年开始回暖,截止1-8月全国家用电器行业营业收入11036.8亿元,同比增长24.9%;利润总额701.5亿元,同比增长5.7%。

2016-2021年1-8月我国家电行业营业收入统计情况

数据来源:观研天下整理

2019-2021年1-8月我国家电行业利润统计情况

数据来源:观研天下整理

而线上渗透率近几年显著提升,从2019年38.7%提升至2020年46.2%,预计未来五年家电行业市场仍将保持一定增长,2025年线上渗透率可达60%,并驱动供应链外包率的进一步提升(至95%),相应端到端供应链管理市场规模将达到1026亿。

家电行业端到端供应链管理市场规模预测

| 类目 |

2019年 |

2020年 |

2025年E |

| 行业整体规模(亿元) |

8032 |

7297 |

11400 |

| 线上渗透率 |

38.7% |

46.2% |

60% |

| 供应链费用率 |

8% |

8% |

9% |

| 供应链外包率 |

90% |

90% |

95% |

| 供应链运营总费用(亿元) |

643 |

584 |

1026 |

数据来源:观研天下整理

(2)家居行业端到端供应链管理市场概况

2011-2017年,我国家居建材行业销售额整体呈现波动下滑的趋势,2020年受疫情影响,行业销售额下滑严重。根据数据显示,2020年我国规模以上建材家居卖场累计销售额为7624亿元,同比下降24.19%;截止至2021年1-8月累计销售额达到6688.20亿元,同比上涨61%。

2012-2021年1-8月我国规模以上建材家居卖场销售额统计情况

数据来源:观研天下整理

目前,家居行业端到端供应链费用当前占比较高(约16%),伴随着线上渗透率的提升,该占比将进一步提高,预计至2025年将达到20%,届时家居端到端供应链管理市场规模将达到2020亿。

家居行业端到端供应链管理市场规模预测

| 类目 |

2019年 |

2020年 |

2025年E |

| 行业整体规模(亿元) |

7117 |

6875 |

10100 |

| 线上渗透率 |

10.2% |

12% |

15% |

| 供应链费用率 |

16% |

16% |

20% |

| 供应链外包率 |

90% |

90% |

95% |

| 供应链运营总费用(亿元) |

1139 |

1100 |

2020 |

数据来源:观研天下整理

同时,随着家居产品智能化升级,基于用户的个性化、全屋定制等需求快速增长,驱动品牌商、零售商从传统的产品销售的角色逐渐向智能家居整体解决方案服务商转型。服务环节和服务场景的增加促使品牌商、渠道商寻求专业化供应链管理服务商为其提供高效的配送安装、售后服务在内的相关服务,在满足终端用户需求的同时,也使其更能专注于业务核心环节。

2016-2020年我国智能家居行业市场规模及增长情况

数据来源:观研天下整理

(3)汽车行业端到端供应链管理市场概况

由于汽车及其零部件的单位价值较高、所涉SKU较多,在仓储及运输方面也对供应链管理提出了更高要求,因此该行业的供应链外包率和市场集中度较高。同时,随着中国电动汽车市场的迅速发展,初创电动汽车公司供应链能力不足,急需专业供应链管理企业为其提供电动汽车零部件、充电桩解决方案及售后等整合服务,由此将带动市场需求增加。

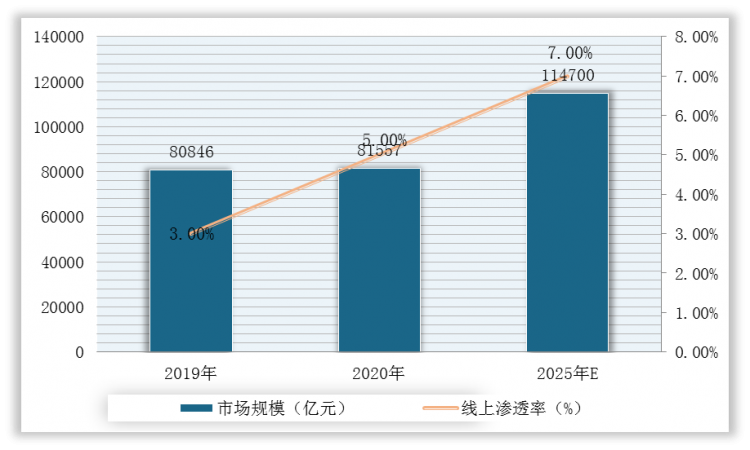

根据数据显示,2020年,我国汽车行业市场规模约8.1万亿,预计至2025年市场规模近11.5万亿,但线上渗透率较低,仅为5%,且以零配件、周边产品为主;汽车行业端到端供应链管理市场规模约7340亿,预计至2025年将增至1.03万亿。

2019-2025年我国汽车行业市场规模及线上渗透率情况

数据来源:观研天下整理

汽车行业端到端供应链管理市场规模预测

| 类目 |

2019年 |

2020年 |

2025年E |

| 行业整体规模(亿元) |

80846 |

81557 |

114700 |

| 线上渗透率 |

3% |

5% |

7% |

| 供应链费用率 |

9% |

9% |

9% |

| 供应链外包率 |

90% |

90% |

95% |

| 供应链运营总费用(亿元) |

7276 |

7340 |

10323 |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。