参考观研天下发布《2018年中国铁路行业分析报告-市场深度分析与投资前景研究》

与中国相比,美国地理面积与我国相当,铁路作为路面主要的交通工具,中美两国之间有众多关联处,也有很多的差异性不,通过对比分析,可以看到中国铁路货运发展空间仍很大。

1、美国铁路发展梳理:先过剩,后优化

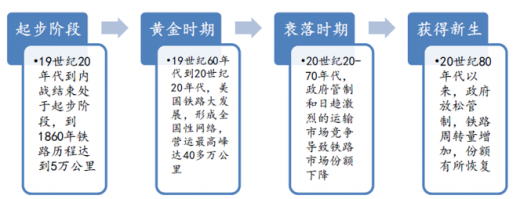

美国第一条铁在1830年路诞,至今走过了近180年。20世纪20年代,,美国大规模铁路建设完成。1916年,美国铁路总里程达到历史的最高。此后时间,美国铁路经营状况变得糟糕,大量线路被拆除掉或封闭,路网长度不断减少,但到目前为止,美国的线路里程依然以约22.1万公里位居世界各国铁路路网规模的榜首。知道1980年颁布《斯塔格斯铁路法案》放松管制、给予铁路公司更多市场化的经营权利,才让美国铁路重新发展。

美国铁路发展历程

资料来源:互联网

2、美国铁路货运:经历波动,近年来比例稳定

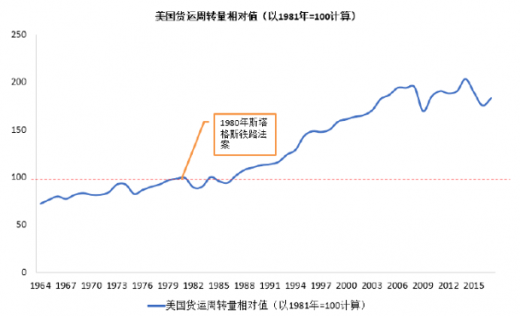

美国铁路主要任务是货运,其发展历史与铁路一致,也经历了繁荣、衰落与重生时期。在高峰时期铁路市场份额一度达到70%以上,后逐渐下降到30%以下。自1980年斯塔格斯铁路法案颁布开始后,美国铁路货运各项指标稳健增长。现阶段,美国的铁路货运周转量占比稳定在30%左右。

斯塔格铁路法案后美国铁路货运重获新生

数据来源:公开数据整理

铁路货运运营企业经历了兼并收购的时期,现阶段主要有7家运营企业。自1971年开始,美国的铁路公司就实行客货分营,铁路公司总体上分为客运铁路公司和货运铁路公司,目前美国铁路市场上有伯林顿北方圣太菲铁路公司(BNSF)、切西滨海铁路公司(CSXT)、大干线铁路公司(GTC)、堪萨斯城南方铁路公司(KCS)、诺福克南方铁路公司(NS)、苏线铁路公司(SOO)和联合太平洋铁路公司(UP)这7家I级铁路公司。 其中大干线铁路公司(GTC)是加拿大国家铁路公司(CN)的美国子公司,苏线铁路公司(SOO)是加拿大太平洋铁路公司(CP)的美国子公司。在美国货运铁路公司市场上,UP和BNSF经营广阔的中西部区域,CSXT和NS经营在芝加哥—圣路易斯一线以东的区域。

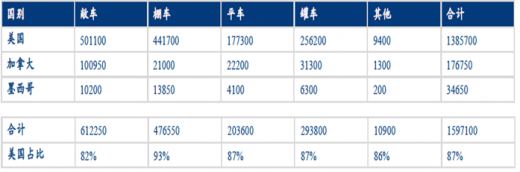

根据统计的世界铁路货车市场信息,美国货车保有量超百万,每年都有5万辆左右的换新需求。数据显示,在2008年美国货车保有量达到了139万辆。

超大的市场成就领先的货车企业。北美最大的铁路车辆制造商是美国企业Trinity Industries旗下的铁路集团,在货车领域市占率维持在10%以上。现阶段,Trinity属于一家多元化的工业公司,旗下除了铁路集团,还有铁路租赁和管理服务集团。2016年Trinity实现收入63.93亿美元,利润7.99亿美元,净利率水平在12.5%,整体排名407位在美国500强公司当中。

2008 年北美货车保有量

资料来源:公开资料整理

3、中美对比:所处阶段不同,中国装备仍有空间

目前美国铁路货运车辆装备采购已进入稳定阶段。美国由于地广人稀,汽车成为了廉价的交通工具。由于营运里程效率的提以及车辆装备的需求高峰已经过去,所以美国车辆装备在数量上将很难再有呈爆发式发展,因而升级替代成为主要来源。货车按照100万保有量20年寿命计算,可以看出美国每年的更新需求在5万辆左右,机车每年的更新需求960台按照2.4万保有量25年寿命计算。

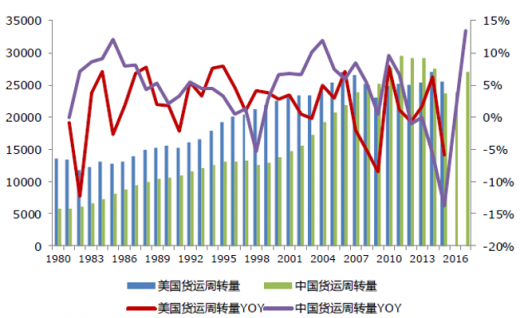

中国与美国铁路货运周转量水平相差不大,但中国车辆保有量低于美国。据统计数据显示,在2008年美国货车保有量超130万辆,机车保有量超2.4万台。而中国截至2017年底货车保有量为79.9万辆,机车保有量为2.1万台。从1980年起中美两国铁路货运周转量均平稳增长,且在数量上大致相同。如果以美国装备配备量为标准,则中国货车保有量还提升空间还很大。

中美铁路货运周转量对比

数据来源:公开数据整理

中美机车货保有量对比

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。