参考观研天下发布《2018年中国电动车行业分析报告-市场深度调研与发展前景预测》

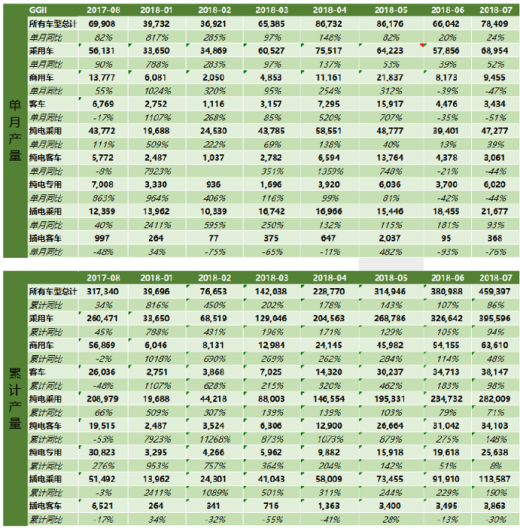

根据数据分析,2018 年 7 月电动车产量 7.8 万辆,比2017年7月同期增长 24%。乘用车产量 6.9 万辆,比2017年7月增长 52%;客车产量 0.34 万辆,比2017年7月下降 51%,;专用车产量 0.6 万辆,比2017年7月降低 44%。 2018 年 1-7 月电动车累计产量 45.9 万辆,比2017年1-7月同期累计增长 86%;乘用车 39.6 万辆,比2017年1-7月同期累计增长 94%;客车累计生产 3.81 万辆,比2017年1-7月同期累计增长 98%,其中宇通累计生产 8987 辆,7 月当月 481 辆;专用车累计生产 2.56 万辆,比2017年1-7月同期累计增长 8%。

月度产销数据(辆)

资料来源:公开资料整理

装车电量方面,我们根据数据统计,7 月为 3.38gwh,同比增长 34%, 1-7 月累计装机电量为 18.9gwh,比去年同期累计增长 128%。磷酸铁锂 7 月装机电量为 0.93gwh,同比下降 31%,占比 27%; 1-7 月磷酸铁锂累计装机电量 7.2gwh,占比为 38%。三元 7 月装机电量2.2gwh,同比增长 105%占比 65%; 1-7 月累计装机电量为 11gwh,占比 58%;锰酸锂 7 月装机电量为0.05gwh,1-7 月累计为 0.37gwh。

从各车型平均带电量来看,7 月纯电动乘用车单车带电量 43.41kwh,环比提升明显,由于 A00 级占比下降,因此单月平均带电量升至历史最高位,同时2018年执行新政,结构升级凸显,分析预计2018年平均单车带电量有望超预期。

月度装机电量及平均单车电量(kwh)

资料来源:公开资料整理

电池厂商方面,宁德时代在2018年7月装机电量维持在高位运行,其装机电量为 1.4gwh,比2017年7月同期增 76。7 月宁德时代装机电量中,磷酸铁锂为 0.42gwh,三元为 0.94gwh,2018 年 1-7 月累计装机电量 7.88gwh,比2017年1-7月同期增长 273%。比亚迪7月装机电量为0.83gwh,其中磷酸铁锂0.34gwh,三元0.49gwh,2018年 1-7月累计装机电量 4.2gwh,同比增长 181%;力神7 月 0.24gwh,占比 7.2%;国轩7 月 0.08gwh,占比为 6.39%;比克7 月 0.06gwh,1-7 月累计装机电量 0.47gwh;亿纬7 月 0.01gwh,同环比均出现回落。

各电池厂商月度装机电量(kwh)

资料来源:公开资料整理

各电池厂商月度装机电量(kwh,按电池种类分)

资料来源:公开资料整理

2018 年 1-7 月磷酸铁锂动力电池主要集中于 CATL、比亚迪和国轩高科,三家合计市场份额为82.5%。CATL,比亚迪,孚能科技,比克电池和江苏智航为三元市场前五大厂商,其市场份额合计为80%。

磷酸铁锂及三元市场竞争格局(kwh)

资料来源:公开资料整理

车型方面,7 月乘用车装机电量为 2.35gwh,较6月环比上升 31%,占比 69%;专用车装机电量 0.43gwh,比2017年7月同比下降 9%,占比 12.8%;客车 0.6gwh,比2017年7月同比下降 34%,占比 17.7%。2018 年 1-7 月,乘用车累计装机电量 11.31gwh,比2017年7月同比增 127%;专用车 1.36gwh,比2017年7月同比增 20%;客车 6.2gwh,比2017年7月同比增 193%。

从电池结构方面,占比有所回落,但三元在乘用车中但仍占据主导。7 月三元在乘用车占比 84%。

各电池厂商月度装机电量(kwh,按电池种类分)

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。