| 类别 |

概述 |

|

| 地铁系统 |

地铁是一种大运量的轨道运输系统,采用钢轮钢轨体系,标准轨距为1435mm,主要在大城市地下空间修筑的隧道中运行,当条件允许时,也可以穿出地面,在地上或是高架桥上运行。按照选用车型的不同,又可分为常规地铁和小断面地铁,根据线路客运规模的不同,又可分为高运量地铁和大运量地铁。 |

|

| 轻轨系统 |

它是一种中运量快速轨道交通运输系统。英、美称之为LRT,俄国称为OPT,其意为“ 轻轨运输”或“轻轨系统”。德国把它称为“城市铁道”,日本称为“轻轨电车”。它可以运行在地下,也可以建成高架轨道形式,也可在地面运行,它是由现代有轨电车发展起来的,既可在技术上自成体系,也可采用地铁技术制式,几乎与地铁难以辨别。 |

|

| 单轨系统 |

单轨系统是一种车辆与特制轨道梁组合成一体运行的中运量轨道交通系统,轨道梁不仅使车辆的承重结构,同时是车辆运行的导向轨道。单轨系统的类型主要有两种,一种是车辆跨骑在单片梁上运行的方式,称之为跨座式单轨系统;另一种是悬挂在单根梁上运行的方式,称之为悬挂式单轨系统。 |

|

| 有轨电车 |

世界上第一条有轨电车线路正式开通是在美国弗吉尼亚州里士满,时间是1888年5月。中国第一条有轨电车线路于1909年3月5日在上海南京路上建成。旧式有轨电车速度低、运量小、舒适性差,技术落后。许多国家都对其进行了改造或拆除。中国的北京、天津、上海、大连、长春、哈尔滨、鞍山、香港、沈阳等城市和地区,都曾经有过有轨电车,只有大连、鞍山、长春、香港、沈阳还保留着有轨电车。大连、长春、沈阳还对有轨电车进行了改造。 |

|

| 磁浮系统 |

它是一种运用“同性相斥、异性相吸”的电磁原理、依靠电磁力使车厢悬浮并行走的轨道运输方式。磁浮交通有常导和超导两种类型。常导式磁浮线路能使车辆浮起10毫米~15毫米的高度,运行速度较低,用感应线性电机来驱动。超导式磁浮线路能使车辆浮起100毫米以上,速度较高,用同步线性电机来驱动,技术难度较大。 |

|

| 市域铁路 |

城市铁路 |

凡是为城市交通服务的所有形式的轨道交通都可看作城市铁路。这里特指作为干线铁路中的铁路枢纽,利用现有的运输资源,能在市区内开行的公交化(站距短、停站多、密度大)的旅客列车线路。 |

| 城郊铁路 |

利用干线铁路或修建专用线路,开行于城市中心区到卫星城、卫星城到卫星城间(站距较大、停车次数较少、行车密度不太大)的旅客列车,叫做市郊铁路。它主要用于通勤、通学、旅游、赶集等加强城郊联系的社会、经济活动。 |

|

| 机场铁路联络线 |

最早出现的机场联络铁路是从英国伦敦的盖特威克机场到市区维多利亚站之间的铁路,1958年开始营业。英国伦敦帕丁顿至希思罗机场也修建了快速铁路。从机场到市区的里程一般不超过30公里。它的修建不仅方便了旅客及接送人员,也方便了民航职工。 |

|

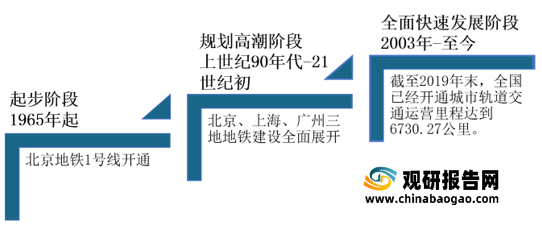

我国城市轨道交通建设始于1965年开通的北京地铁1号线,此后我国先后出现两次城市轨道交通建设高潮,且批准建设的项目基本集中在北京、上海、广州三地。从2003年至今,中国城市轨道交通建设已经步入全面快速发展期。

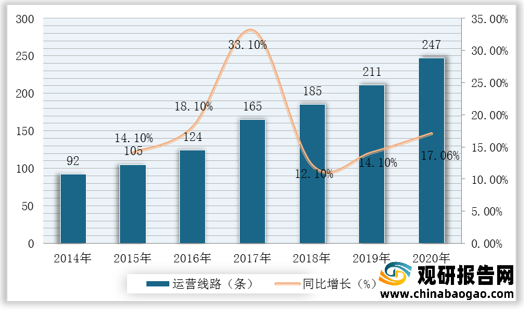

近年来,我国城市轨道交通行业发展迅速,城轨交通运营线路不断增加。根据数据显示,2019年我国城市轨道交通运营线路累计达到211条,较2019年同比增长14.1%;2020年我国城市轨道交通运营线路累计达到247条

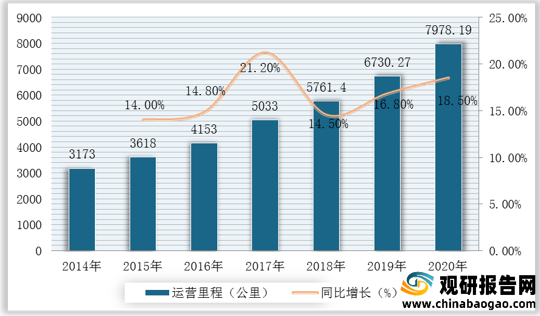

从我国城市轨道交通运营里程来看,2019年我国城市轨道交通运营里程达6730.27公里,2020年我国城市轨道交通运营里程达7978.19公里,同比增长18.5%。

一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。从产业链来看,在施工准备阶段,主要任务为项目的规划设计。在开工建设阶段,主要包含征地拆迁、土建施工、车辆及设备购置安装。其中,征地拆迁主要由政府部门主导。由于我国城市轨道交通行业由政府主导,其议价能力较弱。

二、购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前城市轨道交通已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

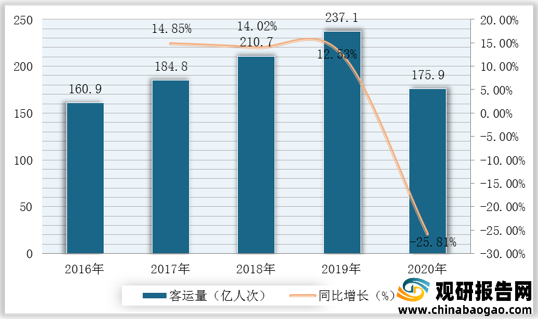

根据数据显示,2019年我国城市轨道交通客运量为237.1亿人次,2020年我国城市轨道交通客运量为175.9亿人次,同比下降25.81%。

三、新进入者的威胁

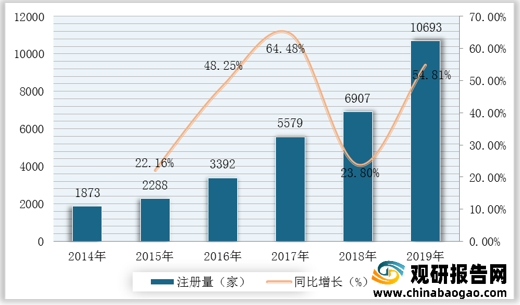

我国城市轨道相关企业年注册量呈现逐年增长的趋势,并从2014年开始突飞猛进式增长。根据数据显示,2018年我国城市轨道交通行业相关企业注册量为6907家,2019年我国城市轨道交通相关企业注册量为10693家,同比增长54.81%。

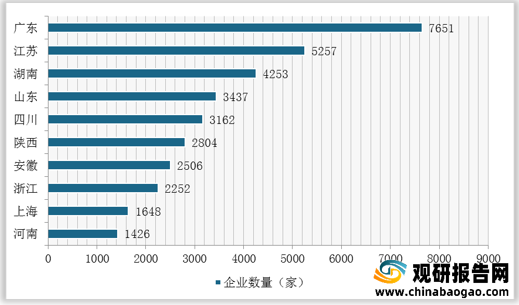

从地域分布来看,2019年我国城市轨道交通企业数量最多的地区是广东,共7651家;其次是江苏、湖南、山东、四川等地,分别为5257家、4253家、3437家、3162家。

四、替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生互相竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。目前城市轨道交通行业的产品本身并无外在的替代品威胁,行业主要体现为不同距离和线路产品之间的替代威胁。目前,我国城市轨道交通中,地铁对其他种类城市出行威胁较大。

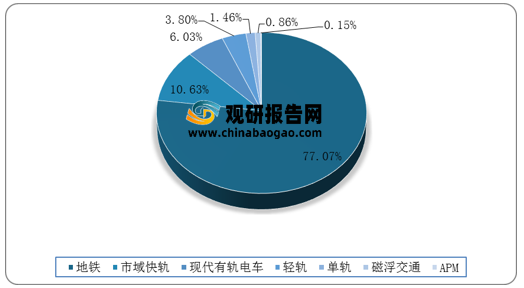

根据数据显示,2019年我国城轨交通运营线路长度方面,地铁占比77.07%,占主导地位;其次为市域快轨,占比为10.63%。

五、同业竞争的竞争程度

城市轨道交通是一个庞大的工程,市场参与者众多,每个领域的优势竞争者各不相同。在建筑施施工方面,2020年我国中国中铁占据了主要市场,占比约为47.2%;其次是中国铁建,市场份额约为28.5%。

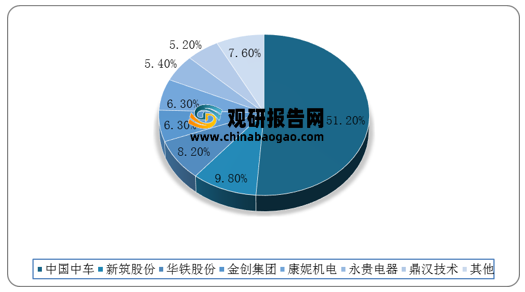

在城轨机械设备方面,2020年我国中国中车占据了主导地位,市场份额占比超过一半。

在城轨电气设备方面,2020年我国中国通号占据主要市场,约为34.5%;其次是和利时、交控科技,市场占比均超过10%。

在城轨整体系统方面,2020年我国主要参与者包括上海贝尔、卡斯柯、上海华虹等,其中上海贝尔占据了最大市场份额,约为22.2%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。