供应链服务种类五花八门,表面上看盈利模式差异很大。但是,从业务的本质上来看,盈利模式实际上就是两大类,第一类是资金周转、第二类是劳务服务。区分标准就是供应链企业有没有参与货物的买卖(无论是形式买卖还是实质买卖)。

1、参与货物买卖,资金流转的过程中赚取价差、利差、汇差

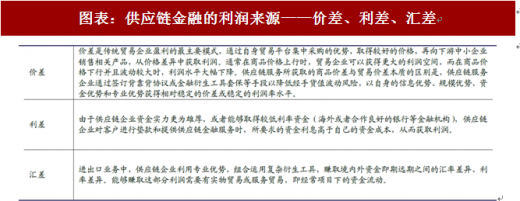

供应链企业参与货物买卖(有的是自营贸易,承担价格波动风险;有的是代理买卖、形式买断,不承担或少承担价格波动)的过程中能够带来大量的现金流,通过货物为载体,这些现金的周转表现为从货币资金到存货到应收账款最后回到货币资金的循环,这一过程中供应链服务的利润来源主要是价差、利差、汇差。能够赚取这三个差额的原因是供应链企业信息优势(获取低价商品)、规模优势(批量折扣)、资金优势(取得低成本资金)、专业优势(例如对大宗商品及金融衍生工具的专业判断)。参考观研天下发布《2018年中国交通运输行业分析报告-市场深度分析与发展前景研究》

供应链服务所获取的商品价差与贸易价差本质的区别是,供应链服务企业通过签订背靠背协议或金融衍生工具套保等手段以降低经手货值波动风险,以自身的信息优势、规模优势、资金优势和专业优势获得相对稳定的价差或稳定的利润率水平。

图表:供应链金融的利润来源——价差、利差、汇差

资料来源:观研天下整理

一般如果一个供应链企业收入较大,毛利率较低,则属于这种类型。代表上市公司:物流板块的怡亚通、建发股份;商贸零售板块的厦门国贸、上海物贸、汇鸿集团。

2、不参与货物买卖,输出劳务赚取服务费

供应链企业不参与货物买卖,则其盈利模式为提供专业解决方案的纯劳务输出,由于供应链环节多、涉及行业多、流程复杂,很多作业非常繁琐,企业自行处理难度较大,专业承接这些业务外包的公司就成了企业外协的采购、供应链部门。这种供应链企业自身既没有资产也没有资金,主要依靠一群具有专业技能的人员由于是深度定制的解决方案,所以这类供应链企业的特点是专注于某一类自己擅长的环节,如报关报检、仓库管理、生产流程组织、运输组织等。这样决定了这类型企业的复制性较差。

一般如果一个供应链企业收入较小,但毛利率较高,则属于这种类型。代表上市公司:飞力达、普路通、嘉诚国际等。

目前趋势:供应链企业倾向于走参与买卖赚资金流转利润的路线

由于不参与买卖,提供劳务的模式具有给特定企业深度定制,话语权弱,复制性差的特点,一旦服务企业发展放缓,这类供应链企业就会遇到瓶颈。因此,越来越多的服务型供应链企业希望能够参与到货物买卖中,这样做的好处是:(1)带来更加庞大的资金流;(2)掌握货权,与上下游更深度绑定,能够开展更多增值服务(如保理、融资租赁等),甚至未来升级为平台。由服务型业务向交易类业务转型的上市公司有以下例子:

怡亚通:电子行业的采购服务380平台,快消品的买卖

普路通:消费电子行业的采购服务医疗器械的买卖、融资租赁供应链企业的价值:最低化上下游交易成本,提高产业链效率

供应链企业是服务商,本身不生产任何实物产品,其价值是通过资金流、物流、信息流服务最低化产业链交易成本、最大化产业链效率。供应链企业像是产业链的“催化剂”、“润滑剂”,它可以使:

1) 上下游获取信息的交易成本降低;2) 上下游获取资金额度的能力提升和成本降低;

3) 上下游达成交易所需的复杂的交易环节减少;4) 上下游各环节的风险得到把控。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。