现阶段,我国智慧交通行业上游代表企业有鹏辉能源、复旦微电子、华大半导体、紫光国芯微等。

| 企业名称 |

优势分析 |

| 鹏辉能源 |

经营范围优势:公司业务范围已覆盖数码消费类电池、新能源汽车动力电池、储能电池以及轻型动力电池、电动工具电池等众多领域,全面实现了新能源产业链的完美覆盖,并率先实现规模化生产,拥有自主知识产权,主要技术指标处于国内、国际先进水平。 |

| 复旦微电子 |

背景优势:1998年7月,由复旦大学“专用集成电路与系统国家重点实验室”、上海商业投资公司和一批梦想创建中国最好的集成电路设计公司的创业者共同出资创建了复旦微电子。 |

| 华大半导体 |

经营范围优势:公司经用范围广,主要包括集成电路产品的研究、开发和销售,电子元器件等。 |

| 紫光国芯微 |

经验及研发优势:华为拥有多年技术积累和丰富经验,同时拥有强大的产品研发团队和高效的产品研发效率。 |

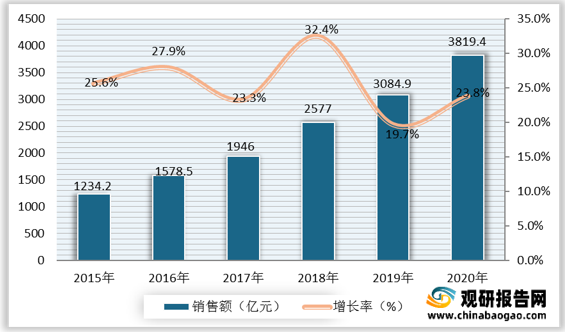

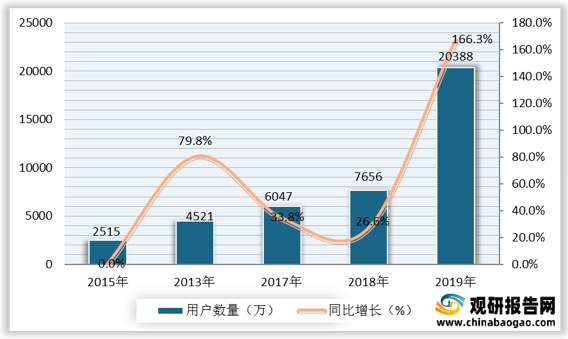

智慧交通行业产业链中游主要为系统集成、运营服务商,通过集成软硬件设备,形成车载端ETC设备系统,与路侧设备对接,再结合计算机网络技术和软件技术,将各个分离的设备、功能、信息集成为智慧交通收费系统,并提供持续地运营、维护服务。在国家政策的大力推动下,我国ETC用户数量稳步快速增长,截至 2019年12月底,全国ETC用户累计达20,388万,ETC渗透率约为80%。

现阶段,我国智慧交通行业中游代表企业有江苏通行宝、高速信联、联合电服等。

| 企业名称 |

优势分析 |

| 江苏通宝行 |

技术优势:经过多年研发,公司已形成的技术产品与服务包括:ETC卡发行与服务,高速公路通行费清分结算,调度云等系列云平台产品和服务,SD-WAN智能组网技术服务、高速公路移动支付平台服务等。公司致力于推进高速公路动态交通与城市静态交通多场景应用技术研发,ETC车生活服务生态圈建设以及车路协同V2X高新技术研究。 |

| 战略协同优势:在智慧交通业务运营过程中,结合电子收费系统、运营管理系统等业务的特点,公司已与中国银联、上汽集团、南通交通产业集团、腾讯系企业建立资本合作关系,利用各合作企业的资质优势,形成战略合作,发挥协同效应。 |

|

| 高速信联 |

板块优势:初步形成以ETC、加油为核心的交通业务板块、以无车承运、车货匹配为核心的物流业务板块、以供应链金融为核心的金融业务板块,从单纯的ETC发行机构,转型为一家专注于交通、物流、金融行业的数据科技公司。 |

| 联合电服 |

经营范围优势;公司主要经营信息系统集成服务;工程项目管理服务;信息技术咨询服务;企业信用信息的采集、整理、保存、加工及提供(金融信用信息除外);信息电子技术服务;科技信息咨询服务;计算机技术开发、技术服务;软件开发;网络技术的研究、开发;电子、通信与自动控制技术研究、开发;商品信息咨询服务等。 |

智慧交通行业产业链下游为交通管理部门和车主等终端用户,下游客户可分为三类:第一类是G端——政府机构(如交通、交管、公安部门等);第二类是B端——企业、包括公路公司、加油站、停车场和银行等;第三类是C端——终端客户群,主要是车主个人。

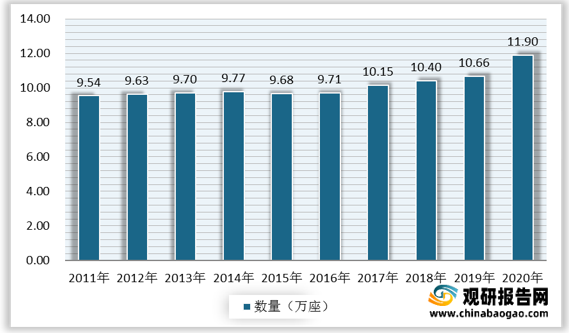

截至 2020 年,中国境内加油站总量达11.90万座, 同比上年增长 1.24万座,2011年至今,中国境内加油站总量均位于9.5万座以上,保持稳定增长态势。

现阶段,我国智慧交通行业下游代表企业有五洲交通、重庆路桥、中国石化等。

| 企业名称 |

优势分析 |

| 五洲交通 |

渠道功能优势:积极利用政府投资、国际金融组织、国内银行贷款;采取社会参与、市场运作,多元化投资模式,引进战略投资者;开辟直接融资渠道,通过上市融资、出让公路经营权和发行银行融资券及企业债券融资等方式,盘活现有资产。 |

| 重庆路桥 |

背景优势:公司是以原重庆市大桥建设指挥部和重庆大桥养护管理处为基础,于1992年经重庆市政府重府函(1992)124号文批准设立的国有企业。公司设立时,以重庆长江大桥和嘉陵江大桥的帐面净资产值作为注册资本,公司注册资本为9299.5万元。 |

| 中国石化 |

经营范围优势:公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制;成品油储存、运输、批发和零售;石油化工、天然气化工、煤化工及其他化工产品的生产、销售、储存、运输等。 |

更多深度内容,请查阅观研报告网:

《2021年中国智慧交通行业分析报告-产业竞争现状与发展机会预测》

《2021年中国智慧交通行业分析报告-市场调查与未来商机预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。