政府引导形成良性格局

参考观研天下发布《2018年中国通用航空行业分析报告-市场深度调研与发展趋势研究》

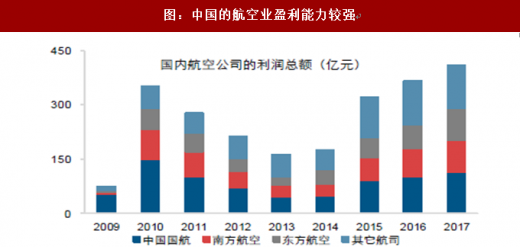

与美国航空业不同,我国的航空业长期处于政府的管制之下,2002 年民航局出台《民航体制改革方案》,通过政策引导逐步形成以三大航为寡头的垄断竞争市场。 由于我国民航业的飞机引进、航线审批等都处于政府的管控之下,因此行业的供给相对平稳,航空公司盈利能力较为稳定,优于美国的航空公司。

优势资源壁垒胜于美国

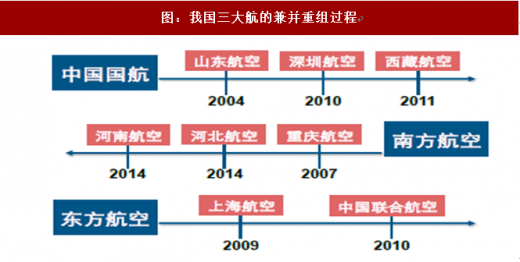

我国的三大航集团不断加强与地方政府合作,通过并购重组地方航空公司,取得了重点枢纽机场的控制权,以此巩固市场地位。

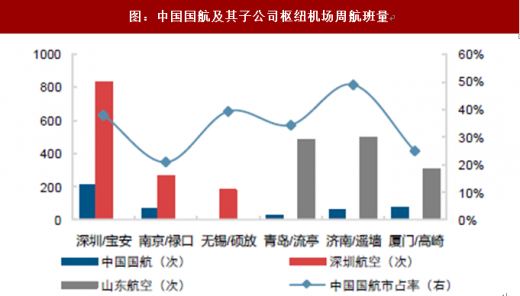

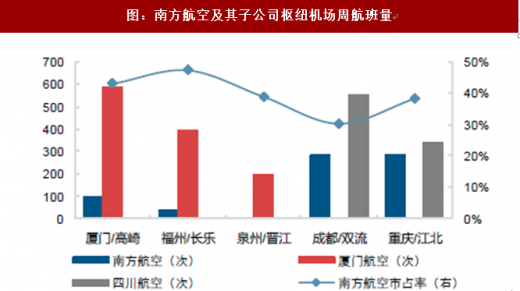

通过与分子公司的合作经营,三大航增强枢纽机场的通达性,扩张航线枢纽网络,依靠资源优势构造竞争壁垒。

目前,三大航在前十大机场客流量占比超过 76%,核心枢纽资源集中度远高于美国。热门航线中,三大航集团的占比高于平均水平,体现了三大航在商务航线中占据主导地位。

政府管控运力投放趋缓

在经历了初创期的迅速扩张之后,春秋航空和吉祥航空的扩张速度趋缓,同时,三大航的运力投放速度趋缓,行业的格局优化,迎来了从追求速度向质量转变的阶段。

2017 年 9 月民航局发布控总量调结构的新政,热门市场的供给增速大幅下滑,计划航班总量增速趋缓;三大航的运力投放速度加快,而春秋和吉祥的运力投放速度趋缓,行业的格局趋于优化。

依靠核心枢纽的资源优势,三大航可以在航线网络中拓展新的航线,受益于航线网络的通达性,摊薄成本,带来边际贡献;而其它可比航司,由于规模效应相对较弱,可选航点有限。

参考观研天下发布《2018年中国通用航空行业分析报告-市场深度调研与发展趋势研究》

与美国航空业不同,我国的航空业长期处于政府的管制之下,2002 年民航局出台《民航体制改革方案》,通过政策引导逐步形成以三大航为寡头的垄断竞争市场。 由于我国民航业的飞机引进、航线审批等都处于政府的管控之下,因此行业的供给相对平稳,航空公司盈利能力较为稳定,优于美国的航空公司。

图:民航体制改革下三大航布局

资料来源:互联网

图:中国的航空业盈利能力较强

数据来源:公开数据整理

优势资源壁垒胜于美国

我国的三大航集团不断加强与地方政府合作,通过并购重组地方航空公司,取得了重点枢纽机场的控制权,以此巩固市场地位。

图:我国三大航的兼并重组过程

资料来源:互联网

图:中国国航及其子公司枢纽机场周航班量

数据来源:公开数据整理

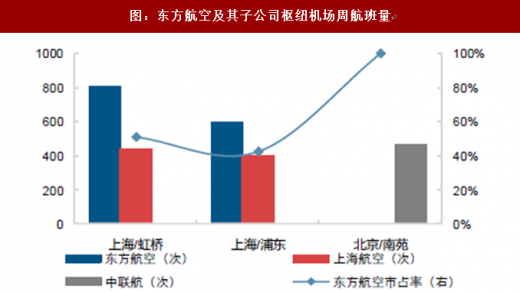

通过与分子公司的合作经营,三大航增强枢纽机场的通达性,扩张航线枢纽网络,依靠资源优势构造竞争壁垒。

图:南方航空及其子公司枢纽机场周航班量

数据来源:公开数据整理

图:东方航空及其子公司枢纽机场周航班量

数据来源:公开数据整理

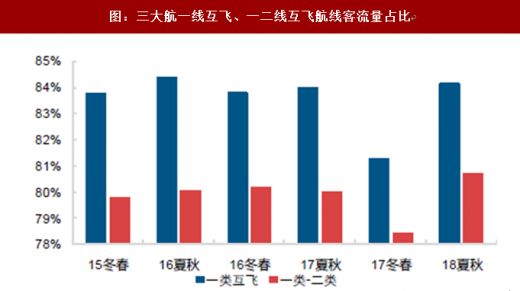

目前,三大航在前十大机场客流量占比超过 76%,核心枢纽资源集中度远高于美国。热门航线中,三大航集团的占比高于平均水平,体现了三大航在商务航线中占据主导地位。

图:中国前十大机场三大航可用座位数占比

数据来源:公开数据整理

图:三大航一线互飞、一二线互飞航线客流量占比

数据来源:公开数据整理

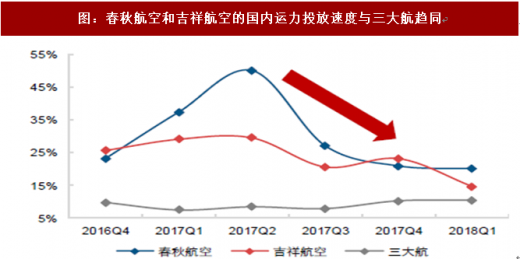

政府管控运力投放趋缓

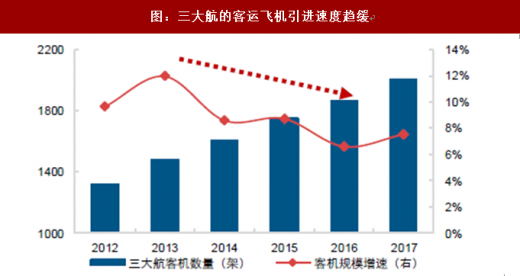

在经历了初创期的迅速扩张之后,春秋航空和吉祥航空的扩张速度趋缓,同时,三大航的运力投放速度趋缓,行业的格局优化,迎来了从追求速度向质量转变的阶段。

2017 年 9 月民航局发布控总量调结构的新政,热门市场的供给增速大幅下滑,计划航班总量增速趋缓;三大航的运力投放速度加快,而春秋和吉祥的运力投放速度趋缓,行业的格局趋于优化。

图:春秋和吉祥的机队扩张速度趋缓

数据来源:公开数据整理

图:三大航的客运飞机引进速度趋缓

数据来源:公开数据整理

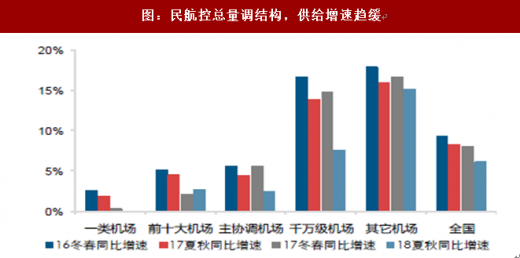

依靠核心枢纽的资源优势,三大航可以在航线网络中拓展新的航线,受益于航线网络的通达性,摊薄成本,带来边际贡献;而其它可比航司,由于规模效应相对较弱,可选航点有限。

图:民航控总量调结构,供给增速趋缓

数据来源:公开数据整理

图:春秋航空和吉祥航空的国内运力投放速度与三大航趋同

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。