参考中国报告网发布《2017-2022年中国现代物流市场发展现状及发展策略分析报告》

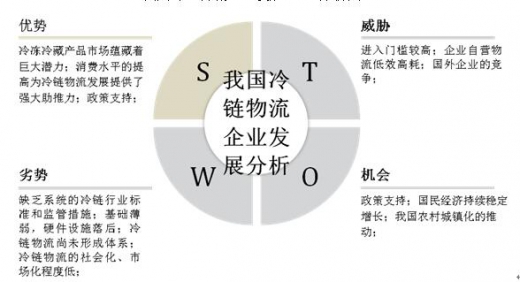

一、优势(S)

1.冷冻冷藏产品市场蕴藏着巨大潜力

冷链物流也称低温物流,泛指温度敏感性产品在生产、贮藏、运输、销售等环节中始终处于规定的低温环境下,用以确保食品药品质量安全、减少损耗、防止污染的特殊供应链系统。由于生鲜食品具有易腐变质的特性,要求产品必须在流通的全过程始终保持适宜的温度并迅速周转,才能确保生鲜食品的质量。我国作为农业大国,各类农产品,包括粮食、果蔬、肉类、水产品等产量一直居于世界领先地位。这些农产品大部分成为流通商品,从而形成了巨大的农产品物流市场。我国又是食品、药品的消费大国,每年消费的易腐食品将近10亿t,占世界食品总量的16%,其中肉类、水果、水产品等产量均占世界第一位。但是,由于我国冷链物流发展相对滞后,初级农产品在流通过程中损耗相当严重,仅果蔬一类每年损失就达1000亿元以上,占易腐食品成本的60—70%,至少能满足2亿人口的基本营养需求。而建立了“从田间到餐桌”一体化冷链物流体系的欧美发达国家,果蔬损失率则一般控制在5%以下。严酷的现实和潜在的市场需求为冷链物流业的发展提供了巨大的空间。

2.人民消费水平的提高为冷链物流发展提供了强大助推力

改革开放以来,我国国民经济持续稳定的快速发展,城乡居民的生活水平不断提高,市场购买力显著增强。据国家统计局公布的数字,2012年全年城镇居民人均可支配收入24565元,同比上一年增长9.6%。2016年全国居民人均可支配收入23821元,比上年增长8.4%。市场权威人士认为,人均GDP增长与消费结构和消费量的变化成正比。按照国际标准,人均GDP超过3000美元预示着消费结构和消费量将升级。随着我国人民生活质量的改善和医学知识的普及,生命健康和食品安全受到前所未有的关注。人民不仅要求农产品在生产种植中实现绿色环保,还要求在食品、药品流通领域作到安全、优质、高效,这些市场信息促使冷链物流企业不断加大投资力度和强化自身的供应链管理水平。人民群众的消费需求成为冷链物流迅速发展的巨大推动力。

中央和地方政府都加大了政策支持力度,对重点项目给予必要的引导和扶持;鼓励有关部门加强协调和配合,形成合力,统一组织规划实施;引导和推动高校设置与冷链相关的学科专业,加强高素质人才队伍建设;兼顾冷链物流企业的特点,对税收、土地、标准建设、监督机制等热点问题进行专题研究,以进一步加大政策支持力度。可以看出,完善的政策导向是实现现代化冷链物流的强有力保障。

二、劣势(W)

1.缺乏系统的冷链行业标准和监管措施

没有标准就无法规范,没有监管就难以落实。建立统一的、强制性的标准体系和法律法规并严格监管,是我国冷链物流行业健康发展的重要保障。近年来,我国虽然先后颁布了一些冷链物流的国家、行业和地方标准,也制定了如《食品安全法》等重要法律法规,但尚未形成完整体系,故难以监控和保障食品从生产、包装、储存、运输和销售等全过程的质量和安全。而且,有些标准存在主题不明确,在上下游环节衔接以及销售环节规范等方面还缺乏统一性和协调性。其中在服务、技术、管理和信息等方面,有的还是空白,有的标准还存在交叉重叠的现象,这些都成为冷链物流发展的瓶颈。

2.基础薄弱,硬件设施落后

在易腐食品冷链物流中,流通环节的保温、通畅、高效至关重要。在我国,冷链物流基础薄弱,硬件设施相对落后。有冷藏保温车、机冷车和冷藏集装箱拥有量不足;冷库分布不均匀,结构不合理;运输损耗大,物流费用占比高等问题,与世界发达国家相比还存在着明显的差距。欧洲、美国、日本等发达国家食品冷藏运输率已达到80—90%,而我国仅约为10%左右,这一切都严重地制约了我国冷链物流业的发展。下面举一组数据进行比较:汽车冷藏车辆:我国保温车辆约有3.2万辆,只有美国的七分之一,日本的四分之一;其中冷藏保温汽车占货运汽车的比例仅为0.3%左右,而美国0.8—1%,英国为2.5—2.8%,德国为2—3%。铁路冷藏车辆:在我国总运行车辆33.8万辆中,冷藏车只有6970辆,占车辆总数的2%,冷藏运量仅占易腐货物运量的25%,不到铁路货运总量的1%。而欧美发达国家铁路易腐品运输的运量占总的易腐品运输量的55%左右。冷库:我国商用冷库及冷藏库面积约为5700多万平方米、冷冻冷藏能力大约为2000多万t。截止到2014年5月,中国的冷藏能力只能满足食品总产量的20—25%,这与占70—80%的发达国家相比,差距还很大。

3.冷链物流尚未形成体系

在我国,冷链物流行业属于物流中的新兴领域,目前还处于起步阶段,规模化、系统化物流体系远未形成。主要表现在:一是鲜活农产品通过冷链流通的比例比较低,大部分农产品仍在常温下流通;二是冷链物流各个环节缺乏系统化、规范化、连贯性的运作,生鲜农产品产后预冷技术和低温环境下的分级、包装加工等商品化处理手段尚未普及,在运输和销售等环节存在“断链”现象;三是地区分布不平衡,中西部广大农牧区冷冻冷藏设施严重缺乏;四是现有冷链物流企业以中小企业为主,实力弱、经销规模小、服务标准不统一等。

4.冷链物流的社会化、市场化程度低

目前,我国冷链物流尚处于起步阶段,第三方物流比重不高,绝大部分易腐食品的物流配送业务都是由生产商和经销商完成的。现有的专业第三方物流的硬件设施多数停留在传统水平,只能提供冷库存储、冷藏运输服务,能够提供综合性、全过程、集成化服务的第三方冷链物流企业尚不足总体需求的5%;冷链物流尚未形成完整的冷冻冷藏链,服务网络和信息系统不健全,经营方式比较松散;专业管理和操作人员也十分馈乏。食品冷链的第三方物流企业急待发展。

三、机遇(O)

1.政策支持

2014年10月,国务院印发的《中长期规划》提出了到2020年基本建立现代物流服务体系,提升物流业标准化、信息化、智能化、集约化水平,提高经济整体运行效率和效益的总目标;确定了农产品物流、制造业物流与供应链管理等12项重点工程;集中研究了降低物流成本、推动物流企业规模化、改善物流基础设施等最突出的问题。为建立和完善现代物流服务体系,提升物流业发展水平,为全面建成小康社会提供了物流服务保证。据专家预测,中国物流行业未来将保持25%的增长,2017年市场规模将达4700亿元。《中长期规划》的颁布,将加速行业转型升级,为我国冷链物流业的发展提供了契机。

2.国民经济持续稳定增长

2013年我国国内生产总值568845亿元,比上一年增长7.7%,第一次超过了13本在世界排名第二位;2014年国内生产总值636463亿元,比上一年增长7.4%,中国经济总量第一次超越10万亿美元大关。2016年全年国内生产总值744,127亿元,按可比价格计算,比上年增长6.7%。此后,国民经济将继续保持平稳较快、中高速发展。我国经济发展进入了新常态,为我国冷连物流业发展提供了难得的机遇。

农村城镇化具有促进消费的积极效应。按照国际标准,城镇化率超过50%是冷链食品需求快速增长的一个重要标志。研究表明,城镇化率每提高一个百分点,城镇居民人均年消费支出将增加2%。首先,城镇化提高了城乡居民的收入。其次,城镇化会促进消费结构升级。随着城镇化的不断推进,居民收入水平的提高和消费环境的改善,将推动消费领域的扩展和消费结构的提升。我国农村城镇化对开拓农村市场、扩大内需和拉动冷链物流业的发展起着十分重大的作用。

四、威胁(T)

1.进入门槛较高

冷链物流业具有投资成本高、技术要求高、设备价值高的“三高”特点,没有雄厚的经济实力和专业技术,就很难跻身冷链物流行业。高门槛,是我国冷链物流发展缓慢的原因之一。

2.企业自营物流低效高耗

在我国物流业的发展史中,物流企业自营功不可没。但是,随着冷链物流的发展,人们对产品安全质量要求的不断提高,自营物流劣势表现得越来越明显:物流投资巨大,削弱了企业市场竞争力;配送效率低,质量难以控制;规模有限,专业化程度低;部门不独立,无法进行准确效益评估等。目前,我国绝大部分冷流物流企业采取的都是自营方式,自营率占物流总量的80%以上。自营硬件只有冷库储存、冷藏运输等普通服务。运输损耗极高,物流费用占冷藏食品成本的70%,远远高于最多不能超过50%的国际通用标准。

3.国外企业的竞争

我国加入WTO以后,国外越来越多优秀物流公司相继进入我国物流市场。这些企业有着高端的科技设备、大量一流人才以及先进的管理理念。他们投资建设食品医药配送中心和温度控制仓储基础设施,开展冷藏箱运输,都稳居高端水平。而我国冷链物流产业起步晚,基础薄弱、设施落后、专业人员缺乏、缺乏供应链上下游之间的整体规划与协调。巨大的反差,无疑加大了我国冷链物流企业在竞争中取胜的难度。

一、优势(S)

1.冷冻冷藏产品市场蕴藏着巨大潜力

冷链物流也称低温物流,泛指温度敏感性产品在生产、贮藏、运输、销售等环节中始终处于规定的低温环境下,用以确保食品药品质量安全、减少损耗、防止污染的特殊供应链系统。由于生鲜食品具有易腐变质的特性,要求产品必须在流通的全过程始终保持适宜的温度并迅速周转,才能确保生鲜食品的质量。我国作为农业大国,各类农产品,包括粮食、果蔬、肉类、水产品等产量一直居于世界领先地位。这些农产品大部分成为流通商品,从而形成了巨大的农产品物流市场。我国又是食品、药品的消费大国,每年消费的易腐食品将近10亿t,占世界食品总量的16%,其中肉类、水果、水产品等产量均占世界第一位。但是,由于我国冷链物流发展相对滞后,初级农产品在流通过程中损耗相当严重,仅果蔬一类每年损失就达1000亿元以上,占易腐食品成本的60—70%,至少能满足2亿人口的基本营养需求。而建立了“从田间到餐桌”一体化冷链物流体系的欧美发达国家,果蔬损失率则一般控制在5%以下。严酷的现实和潜在的市场需求为冷链物流业的发展提供了巨大的空间。

2.人民消费水平的提高为冷链物流发展提供了强大助推力

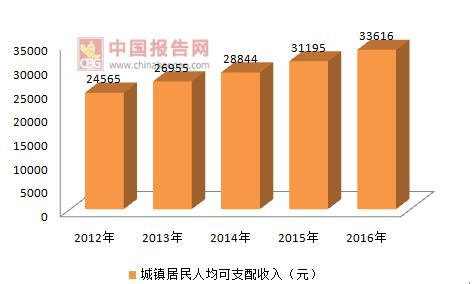

改革开放以来,我国国民经济持续稳定的快速发展,城乡居民的生活水平不断提高,市场购买力显著增强。据国家统计局公布的数字,2012年全年城镇居民人均可支配收入24565元,同比上一年增长9.6%。2016年全国居民人均可支配收入23821元,比上年增长8.4%。市场权威人士认为,人均GDP增长与消费结构和消费量的变化成正比。按照国际标准,人均GDP超过3000美元预示着消费结构和消费量将升级。随着我国人民生活质量的改善和医学知识的普及,生命健康和食品安全受到前所未有的关注。人民不仅要求农产品在生产种植中实现绿色环保,还要求在食品、药品流通领域作到安全、优质、高效,这些市场信息促使冷链物流企业不断加大投资力度和强化自身的供应链管理水平。人民群众的消费需求成为冷链物流迅速发展的巨大推动力。

2012-2016年我国城镇居民人均可支配收入情况

来源:国家统计局,中国报告网数据中心整理

3.政策支持中央和地方政府都加大了政策支持力度,对重点项目给予必要的引导和扶持;鼓励有关部门加强协调和配合,形成合力,统一组织规划实施;引导和推动高校设置与冷链相关的学科专业,加强高素质人才队伍建设;兼顾冷链物流企业的特点,对税收、土地、标准建设、监督机制等热点问题进行专题研究,以进一步加大政策支持力度。可以看出,完善的政策导向是实现现代化冷链物流的强有力保障。

二、劣势(W)

1.缺乏系统的冷链行业标准和监管措施

没有标准就无法规范,没有监管就难以落实。建立统一的、强制性的标准体系和法律法规并严格监管,是我国冷链物流行业健康发展的重要保障。近年来,我国虽然先后颁布了一些冷链物流的国家、行业和地方标准,也制定了如《食品安全法》等重要法律法规,但尚未形成完整体系,故难以监控和保障食品从生产、包装、储存、运输和销售等全过程的质量和安全。而且,有些标准存在主题不明确,在上下游环节衔接以及销售环节规范等方面还缺乏统一性和协调性。其中在服务、技术、管理和信息等方面,有的还是空白,有的标准还存在交叉重叠的现象,这些都成为冷链物流发展的瓶颈。

2.基础薄弱,硬件设施落后

在易腐食品冷链物流中,流通环节的保温、通畅、高效至关重要。在我国,冷链物流基础薄弱,硬件设施相对落后。有冷藏保温车、机冷车和冷藏集装箱拥有量不足;冷库分布不均匀,结构不合理;运输损耗大,物流费用占比高等问题,与世界发达国家相比还存在着明显的差距。欧洲、美国、日本等发达国家食品冷藏运输率已达到80—90%,而我国仅约为10%左右,这一切都严重地制约了我国冷链物流业的发展。下面举一组数据进行比较:汽车冷藏车辆:我国保温车辆约有3.2万辆,只有美国的七分之一,日本的四分之一;其中冷藏保温汽车占货运汽车的比例仅为0.3%左右,而美国0.8—1%,英国为2.5—2.8%,德国为2—3%。铁路冷藏车辆:在我国总运行车辆33.8万辆中,冷藏车只有6970辆,占车辆总数的2%,冷藏运量仅占易腐货物运量的25%,不到铁路货运总量的1%。而欧美发达国家铁路易腐品运输的运量占总的易腐品运输量的55%左右。冷库:我国商用冷库及冷藏库面积约为5700多万平方米、冷冻冷藏能力大约为2000多万t。截止到2014年5月,中国的冷藏能力只能满足食品总产量的20—25%,这与占70—80%的发达国家相比,差距还很大。

3.冷链物流尚未形成体系

在我国,冷链物流行业属于物流中的新兴领域,目前还处于起步阶段,规模化、系统化物流体系远未形成。主要表现在:一是鲜活农产品通过冷链流通的比例比较低,大部分农产品仍在常温下流通;二是冷链物流各个环节缺乏系统化、规范化、连贯性的运作,生鲜农产品产后预冷技术和低温环境下的分级、包装加工等商品化处理手段尚未普及,在运输和销售等环节存在“断链”现象;三是地区分布不平衡,中西部广大农牧区冷冻冷藏设施严重缺乏;四是现有冷链物流企业以中小企业为主,实力弱、经销规模小、服务标准不统一等。

4.冷链物流的社会化、市场化程度低

目前,我国冷链物流尚处于起步阶段,第三方物流比重不高,绝大部分易腐食品的物流配送业务都是由生产商和经销商完成的。现有的专业第三方物流的硬件设施多数停留在传统水平,只能提供冷库存储、冷藏运输服务,能够提供综合性、全过程、集成化服务的第三方冷链物流企业尚不足总体需求的5%;冷链物流尚未形成完整的冷冻冷藏链,服务网络和信息系统不健全,经营方式比较松散;专业管理和操作人员也十分馈乏。食品冷链的第三方物流企业急待发展。

三、机遇(O)

1.政策支持

2014年10月,国务院印发的《中长期规划》提出了到2020年基本建立现代物流服务体系,提升物流业标准化、信息化、智能化、集约化水平,提高经济整体运行效率和效益的总目标;确定了农产品物流、制造业物流与供应链管理等12项重点工程;集中研究了降低物流成本、推动物流企业规模化、改善物流基础设施等最突出的问题。为建立和完善现代物流服务体系,提升物流业发展水平,为全面建成小康社会提供了物流服务保证。据专家预测,中国物流行业未来将保持25%的增长,2017年市场规模将达4700亿元。《中长期规划》的颁布,将加速行业转型升级,为我国冷链物流业的发展提供了契机。

2.国民经济持续稳定增长

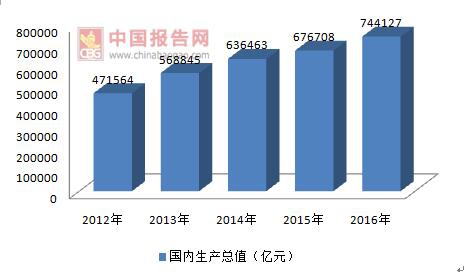

2013年我国国内生产总值568845亿元,比上一年增长7.7%,第一次超过了13本在世界排名第二位;2014年国内生产总值636463亿元,比上一年增长7.4%,中国经济总量第一次超越10万亿美元大关。2016年全年国内生产总值744,127亿元,按可比价格计算,比上年增长6.7%。此后,国民经济将继续保持平稳较快、中高速发展。我国经济发展进入了新常态,为我国冷连物流业发展提供了难得的机遇。

2012-2016年我国国内生产总值情况

来源:国家统计局,中国报告网数据中心整理

3.我国农村城镇化的推动农村城镇化具有促进消费的积极效应。按照国际标准,城镇化率超过50%是冷链食品需求快速增长的一个重要标志。研究表明,城镇化率每提高一个百分点,城镇居民人均年消费支出将增加2%。首先,城镇化提高了城乡居民的收入。其次,城镇化会促进消费结构升级。随着城镇化的不断推进,居民收入水平的提高和消费环境的改善,将推动消费领域的扩展和消费结构的提升。我国农村城镇化对开拓农村市场、扩大内需和拉动冷链物流业的发展起着十分重大的作用。

四、威胁(T)

1.进入门槛较高

冷链物流业具有投资成本高、技术要求高、设备价值高的“三高”特点,没有雄厚的经济实力和专业技术,就很难跻身冷链物流行业。高门槛,是我国冷链物流发展缓慢的原因之一。

2.企业自营物流低效高耗

在我国物流业的发展史中,物流企业自营功不可没。但是,随着冷链物流的发展,人们对产品安全质量要求的不断提高,自营物流劣势表现得越来越明显:物流投资巨大,削弱了企业市场竞争力;配送效率低,质量难以控制;规模有限,专业化程度低;部门不独立,无法进行准确效益评估等。目前,我国绝大部分冷流物流企业采取的都是自营方式,自营率占物流总量的80%以上。自营硬件只有冷库储存、冷藏运输等普通服务。运输损耗极高,物流费用占冷藏食品成本的70%,远远高于最多不能超过50%的国际通用标准。

3.国外企业的竞争

我国加入WTO以后,国外越来越多优秀物流公司相继进入我国物流市场。这些企业有着高端的科技设备、大量一流人才以及先进的管理理念。他们投资建设食品医药配送中心和温度控制仓储基础设施,开展冷藏箱运输,都稳居高端水平。而我国冷链物流产业起步晚,基础薄弱、设施落后、专业人员缺乏、缺乏供应链上下游之间的整体规划与协调。巨大的反差,无疑加大了我国冷链物流企业在竞争中取胜的难度。

我国冷链物流企业发展SWOT分析图

来源:公开资料,中国报告网数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。