冷链物流是指某些食品原料、经过加工的食品或半成品、特殊的生物制品和药品在经过收购、加工、灭活后,在产品加工、贮藏、运输、分销和零售、使用过程中,其各个环节始终处于产品所必需的特定低温环境下,减少损耗,防止污染和变质,以保证产品食品安全、生物安全、药品安全的特殊供应链系统。

国家发改委2021年4月7日消息,为做好“十四五”冷链物流发展规划编制和相关政策研究工作,2021年4月2日下午,国家发改委经贸司副司长张江波主持召开专家座谈会,围绕“十四五”时期冷链物流发展现状与形势、面临的突出问题以及推动冷链物流高质量发展的总体思路、重点任务等进行交流讨论,并就研究编制“十四五”冷链物流发展规划听取有关行业专家意见建议。随着国家不断出台冷链物流的利好政策,我国冷链物流行业也有了新的展望。

冷链物流是指物品在生产、仓储或运输和销售过程中,一直到消费前的各个环节中始终处于产品规定的最佳低温环境下,才能保证食品质量,减少食品损耗的一项系统工程。

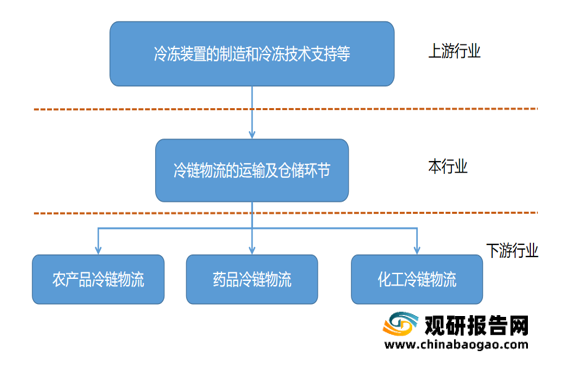

我国冷链物流产业链上游行业为冷藏设备的制造及技术支持,由于冷藏设备属于特种装备制造,因此具有较强的技术壁垒,行业集中度较高,发展较为成熟。

在我国冷链物流行业中的价值链条中,中游行业由运输环节(包括干线运输和配送)、仓储环节(包括仓储和装卸)以及其他环节(包装、分拣、贴标等增值服务)构成,其中运输环节所产生的价值最高,约占整个产业价值的40%,仓储环节和其他环节平分秋色,各占价值链条的30%。

我国城镇化进程还在加速,中产阶级还在扩增,消费者的食品安全意识也在不断提升,京津冀地区、粤港澳大湾区等区域合作步伐在加快,并且生鲜电商带动的国内农产品、冷链食品的产地、加工地和消费市场重塑,冷链需求正在快速增加。2020年,我国冷链物流行业的市场规模约3729亿元,比2019年增长338亿元,同比增长9.97%。

我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市场前景广阔。冷链物流属于综合性行业,其中冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务)分别占比约40%、30%和30%。

由于冷藏冷冻类物品的时效性要求冷链各环节具有更高的组织协调性,所以,冷藏冷冻类物品冷链的运作始终是和能耗成本相关联的,有效控制运作成本与冷藏冷冻类物品冷链的发展密切相关。

冷链物流可以分为食品冷链物流、医药用品冷链物流、化工品冷链物流等。冷链物流下游需求中以食品为主,食品又分为农产品、禽肉、乳制品等细分产品,根据《制冷技术》数据,食品冷链占冷链物流的比重接近90%,是冷链物流最主要的运用。

虽然我国冷链物流产业发展速度较快,发展势头迅猛,但由于我国冷链物流起步较晚、冷链物流产业投入较低等原因,我国冷链物流产业与发达国家相比差距还较大。

我国冷链物流行业起步于20世纪60年代,真正兴起实在20世纪90年代,而国外的冷藏运输则兴起于19世纪上半叶欧美国家的铁路,距今已有150多年的历史。发展时间上的差距也就决定了中国的冷链物流仅仅处于刚刚起步的阶段,不论从冷藏率还是从管理水平来看都要远远落后于发达国家。

相对于发达国家而言,我国冷链物流行业发展空间还很大。在政策支持、下游产业订单等因素的共同推动下,我国冷链物流行业将会继续保持较高的增速增长。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

国家发改委2021年4月7日消息,为做好“十四五”冷链物流发展规划编制和相关政策研究工作,2021年4月2日下午,国家发改委经贸司副司长张江波主持召开专家座谈会,围绕“十四五”时期冷链物流发展现状与形势、面临的突出问题以及推动冷链物流高质量发展的总体思路、重点任务等进行交流讨论,并就研究编制“十四五”冷链物流发展规划听取有关行业专家意见建议。随着国家不断出台冷链物流的利好政策,我国冷链物流行业也有了新的展望。

冷链物流是指物品在生产、仓储或运输和销售过程中,一直到消费前的各个环节中始终处于产品规定的最佳低温环境下,才能保证食品质量,减少食品损耗的一项系统工程。

冷链物流行业产业链

资料来源:观研天下整理

我国冷链物流产业链上游行业为冷藏设备的制造及技术支持,由于冷藏设备属于特种装备制造,因此具有较强的技术壁垒,行业集中度较高,发展较为成熟。

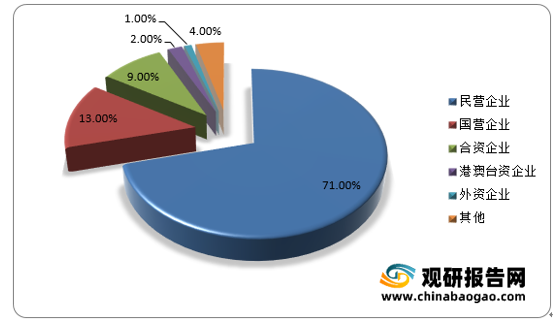

我国冷链物流行业集中度并不高,2020年8月,中物联冷链委公布2019年中国冷链物流百强企业名单,其中民营企业有71家,国营企业有13家,外资企业有1家,合资企业有9家,港澳台资企业有2家,其他企业有4家。民营企业仍是冷链物流百强企业的主要组成部分,体现出了整体环境的市场竞争性,同时也在一定程度上反映出了冷链物流行业的开放性。

2019年中国百强冷链物流企业性质结构

数据来源:中物联冷链委

在我国冷链物流行业中的价值链条中,中游行业由运输环节(包括干线运输和配送)、仓储环节(包括仓储和装卸)以及其他环节(包装、分拣、贴标等增值服务)构成,其中运输环节所产生的价值最高,约占整个产业价值的40%,仓储环节和其他环节平分秋色,各占价值链条的30%。

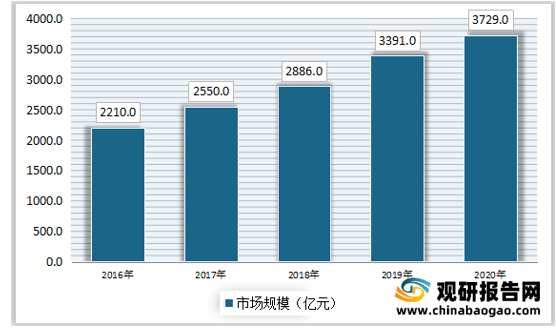

我国城镇化进程还在加速,中产阶级还在扩增,消费者的食品安全意识也在不断提升,京津冀地区、粤港澳大湾区等区域合作步伐在加快,并且生鲜电商带动的国内农产品、冷链食品的产地、加工地和消费市场重塑,冷链需求正在快速增加。2020年,我国冷链物流行业的市场规模约3729亿元,比2019年增长338亿元,同比增长9.97%。

2016-2020年中国冷链物流市场规模

数据来源:观研天下整理

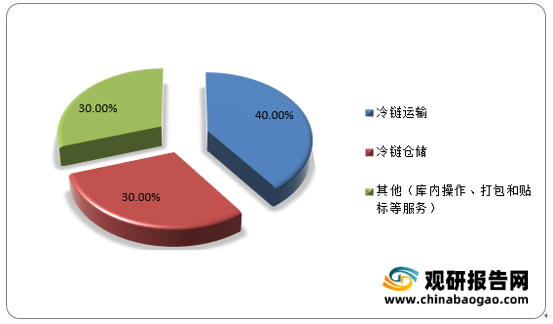

我国冷链物流市场一方面由食品冷链、医药冷链需求增长所驱动,另一方面受政策的持续支持,市场前景广阔。冷链物流属于综合性行业,其中冷链运输、冷链仓储和其他服务(库内操作、打包和贴标等服务)分别占比约40%、30%和30%。

2020年冷链物流细分市场情况

数据来源:观研天下整理

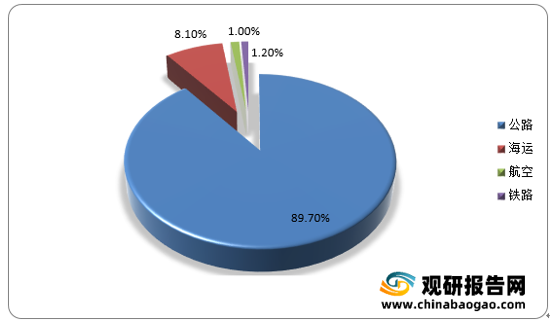

由于冷藏冷冻类物品的时效性要求冷链各环节具有更高的组织协调性,所以,冷藏冷冻类物品冷链的运作始终是和能耗成本相关联的,有效控制运作成本与冷藏冷冻类物品冷链的发展密切相关。

2020年中国冷链运输结构

数据来源:观研天下整理

冷链物流可以分为食品冷链物流、医药用品冷链物流、化工品冷链物流等。冷链物流下游需求中以食品为主,食品又分为农产品、禽肉、乳制品等细分产品,根据《制冷技术》数据,食品冷链占冷链物流的比重接近90%,是冷链物流最主要的运用。

虽然我国冷链物流产业发展速度较快,发展势头迅猛,但由于我国冷链物流起步较晚、冷链物流产业投入较低等原因,我国冷链物流产业与发达国家相比差距还较大。

我国冷链物流行业起步于20世纪60年代,真正兴起实在20世纪90年代,而国外的冷藏运输则兴起于19世纪上半叶欧美国家的铁路,距今已有150多年的历史。发展时间上的差距也就决定了中国的冷链物流仅仅处于刚刚起步的阶段,不论从冷藏率还是从管理水平来看都要远远落后于发达国家。

相对于发达国家而言,我国冷链物流行业发展空间还很大。在政策支持、下游产业订单等因素的共同推动下,我国冷链物流行业将会继续保持较高的增速增长。

随着近年来互联网技术的发展,为巨大的冷链产业带来了新的机遇和挑战,目前很多传统冷链物流企业正在向现代化转型过程中探索,具体有以下几种方式:与互联网技术深度融合,将互联网等技术手段被广泛应用于冷链物流领域中,创新全方位的融合发展模式;采用覆盖策略,即冷链物流企业在进行经营管理的过程中通过对自身产品的创新并获取相关的经济效益的同时,为相关用户提供对手产品,通过这样的方式转移注意力,拓宽自身市场覆盖面;根据客户需求切入点创设服务产品,针对性的进行产品的运输服务的改革创新;整合社会资源,实现众包协作,从而实现互惠互利;快速建立扁平化组织结构,提高冷链物流平台的反应速度。(lyz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。